盘点|全球第三大独角兽俱乐部——印度(二)

在这周一的文章盘点|全球第三大独角兽俱乐部——印度(一)里,36氪出海带大家一览了印度独角兽俱乐部的概况,包括各独角兽分布赛道及地域,以及成为独角兽的时间等。此外,文章还梳理了印度独角兽最集中的电商赛道的整体情况。

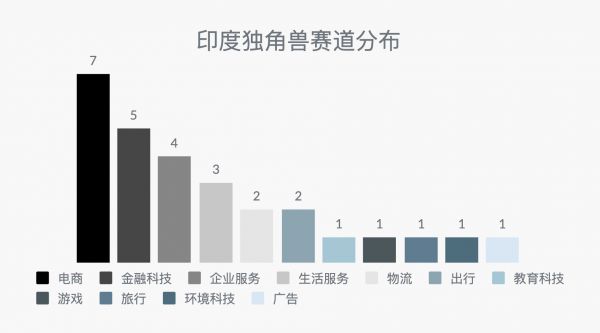

印度一共有28家独角兽(注:在上一次的文章中,我们一共盘点了印度29家独角兽。而就在我们盘点的过程中,已有一家公司 Quirk 失去独角兽头衔),其中,电商赛道独占了7家。电商之后,金融科技、企业服务与生活服务处于“第二梯队”,这几个赛道各自拥有3-5家独角兽。而物流、出行属于“第三梯队”,两个赛道各有2家独角兽。剩下的5只独角兽,则散落在教育科技、游戏、旅行、环境科技与广告这5个赛道中。

在接下来的文章中,我们将简要地为大家梳理电商以外的赛道中的玩家。

金融科技

据 TechCrunch 援引 Tracxn 数据 ,2019年,印度金融科技初创公司总计募得32亿美元,在所有赛道里募资最多。同时,安永发布的《2019年全球金融科技使用指数》(Global FinTech Adoption Index 2019)显示,在活跃使用数字技术的人群中,印度和中国拥有全球最高的金融科技使用度,达到87%,而英国这一数据只有71%,美国则仅46%。不过,印度“活跃使用数字技术的人群”显然无法与美英相提并论。但即便不与别国对比,光是在印度国内纵向比较,2019年的87%也比2017年的52%高出不少。

印度金融科技的兴起被普遍认为始于2016年。这一年11月,印度政府宣布废除了500卢比和1000卢比的大额纸币。受到软银和阿里青睐的金融科技赛道第一只独角兽 Paytm 虽于2015年便获得这一头衔,却也在废钞令推行后获得了一波流量红利。据报道,废钞令推行后,Paytm 用户3个月间从1.25亿增长至1.85亿。截至2019年7月18日,Paytm 注册用户数达4.5亿,活跃用户数约为1.3亿。

同样是2016年,印度国家支付公司(NPCI)还推出了统一支付接口 UPI (Unified Payments Interface)。UPI 的推出给电子支付赛道带来了新的机会。去年,UPI 月交易数突破了10亿大关,如今这一数据已达13亿左右。

Paytm 的主要竞品之一,被 Flipkart 收购的 PhonePe 率先推出了 UPI 服务,目前占据了 UPI 赛道不小的份额。2017年,Paytm 和 Google Pay 也相继推出 UPI 业务。目前,在 UPI 领域,Google Pay 和 PhonePe 常年占据市场一二名的地位,而 Paytm 紧随两者之后。

不过,支付作为金融科技里最热的赛道,竞争者众。其中,Paytm 之后的印度第二大支付钱包 MobiKwik ,一度被传将加入印度独角兽俱乐部,现已融资超1亿美元。

而被政府推广的 UPI ,更是吸引了从亚马逊到 WhatsApp 再到 PayPal 的众多玩家。而印度国家支付公司也推出了自己的 UPI 支付应用 BHIM ,该应用在 Google Play 上下载量已超过5000万。

值得关注的是,在这波金融科技浪潮下,一些较早成立的公司也于近期加入独角兽俱乐部。比如在成为独角兽的路上跑了18年的 Bill Desk ,以及成立于1998年的今年新晋独角兽 Pine Labs 。

作为最“新”也最“老”的独角兽之一,Pine Labs 目前主要业务是为商户提供 POS 终端,其终端可以覆盖借记卡和信用卡支付、电子钱包支付、二维码扫码以及 UPI 支付等多种支付方式。据印度《经济时报》报道,Pine Labs 每年处理等支付金额达到300亿美元,服务包括45万个网点的14万个商户。同时,它也与金融机构合作,为其服务商家即消费者提供贷款等金融服务。目前,Pine Labs 的业务覆盖了印度、东南亚与中东。

在这几家独角兽中,Policy Bazaar 是唯一一家和支付无关的公司,主要为用户提供保险信息整合与线上购买服务。

现存独角兽之外,前几天刚融到7500万美元的 QR 支付提供商 BharatPe 目前估值已超4亿美元,似乎正在前往独角兽俱乐部的路上。此外,为中小型企业提供借贷业务的金融科技公司 LendingKart 目前总融资金额也超过2亿美元,被认为有进入印度独角兽俱乐部的潜力。

企业服务

据印度当地媒体 YourStory 援引 Tracxn 数据,印度 SaaS 初创公司数量在过去5年几乎翻了三倍,从2014年的3000家增加到2019年5约8336家,印度也占据了全球 SaaS 市场份额的2.6%。而谷歌和 Accel 一份联合报告显示,2025年,印度 SaaS 赛道营收有望达到100亿美元,在全球 SaaS 总份额中占到8%。

Mu Sigma 是这一波企业服务初创公司中,较早获得独角兽地位的,且是印度第一家实现盈利的独角兽,曾被传不久将 IPO 。Mu Sigma 通过实时数据分析,帮助企业制定决策。不过,自2016年创始人及其时任 CEO 的妻子离婚后,该公司再未获得新一轮融资。而曾于2011年投资 Mu Sigma 1亿美金的 General Atlantic 也多次被传寻求出售 Mu Sigma 股份。

而 Freshworks 、Druva 和 Icertis 三家独角兽公司,虽成立时间并不短,都于近两年才加入独角兽俱乐部。三家公司分别为客户提供智能化客服、数据保护以及合同管理等服务。有趣的是,这3家公司总部都位于美国。这或许与其服务全球企业的定位有关。

生活服务

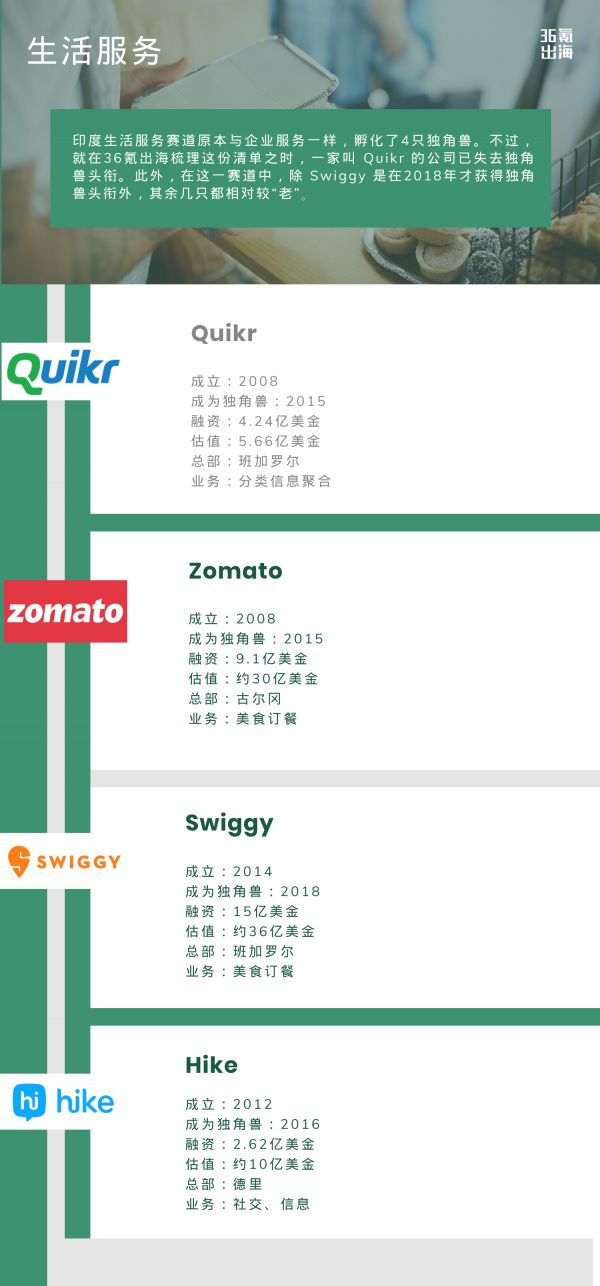

在生活服务赛道里,外卖这一细分赛道打得异常火热。据 Financial Times 援引咨询公司 Redseer 数据,截至2019年,印度外卖市场在两年间增长了近500%,至42亿美元。其中,背靠蚂蚁金服的 Zomato 与受 Naspers 、腾讯和美团青睐的 Swiggy 一直是大家关注的焦点,二者均有“印度版美团”的称号。

此前,Swiggy 市场份额一直领先于 Zomato ,二者曾传出寻求合并消息,不过立刻被 Zomato 否认。今年,Zomato 以 3.5亿美元换股收购 Uber 在印度的外卖业务 Uber Eats ,市场份额或将有所提升。而印度外卖市场双寡头格局也正式形成。

不过,与早期国内外卖市场类似,Zomato 和 Swiggy 也是采取烧钱获客策略。据悉,两家公司依然持续亏损。不过,各自背靠大佬,Zomato 和 Swiggy 也融资不断。今年刚开年,两家公司就分别获得超1亿美元的融资。

在度过初期抢市场阶段后,二者也开始考虑盈利。一方面,探索更多元的业务有可能带来新的收入渠道。比如,Swiggy 和 Zomato 都分别推出了自己的云厨房。此外,Swiggy 还推出了杂货配送与跑腿服务,而 Zomato 则开始与线下餐厅合作,提供会员服务。同时,二者在过去6个月均提高了配送费,并推出了动态折扣,收紧了取消政策,而二者订单量也相应受到了影响。

成立于2008年的 Quikr 提供的是分类信息聚合服务,被称为“印度版58同城”。公司最大的特点就是一路收购。不过,就在36氪出海整理独角兽清单之际,Quikr 被曝因夸大收入,估值被下调45%,其最新估值为5.66亿美金,已失去独角兽头衔。

而另一只独角兽 Hike ,一度抱上腾讯的大腿,甚至曾被期待成为“印度版微信”,却在2016年之后就再也没有新的融资信息。

物流与出行

2019年被视为印度物流赛道的分水岭。这一年,十亿美金涌入这一赛道,同时 Delhivery 和 Rivigo 两只独角兽也脱颖而出。据悉,这一赛道目前市场规模已达2000亿美元,并被预测将会以超10%的年复合增长率增长,在未来5-7年,这一市场规模将扩大至3200-3300亿美元。

印度物流并非一条赢家通吃的赛道。即使已孵化出两家独角兽,这一赛道依然被认为充满机会。

印度物流第一只独角兽 Delhivery 主打业务是电商物流,为1万多家客户提供从仓储到干线运输再到最后一公里配送的全链条服务,获得了软银、复星锐正等资本的背书。不过,根据一则毕马威发布的报告,印度电商物流规模达13.5亿美元。这一赛道的其他玩家还有融资超过2亿美金的 Ecom Express ,而阿里投资的 Xpressbees 和 Flipkart 投资的 Shadowfax 目前融资金额也均已超过1亿美金。

另一只物流独角兽,Rivigo 成立于2014年,为电商、制药、汽车、冷链和快消品等行业提供货运服务。目前,公司宣称已覆盖4000多个城市,拥有5000多支车队。

Rivigo 的主要竞品是成立于2015年的 BlackBuck ,后者获得了高盛、红杉资本以及 Accel 的背书,目前融资金额达2.93亿美金,估值接近10亿美金。二者业务的主要区别是,Rivigo 拥有大量自营车队,而 BlackBuck 做的主要是卡车司机聚合工作,类似于卡车届的“滴滴”。

而在出行赛道,目前仅有的两只独角兽是 Ola 及其旗下的电动汽车品牌 Ola Electric 。

Ola 在印度市场的竞品为网约车巨头 Uber 。Uber 声称其去年在印度每周出行订单有1400万,在印度市场占据主导地位。与此同时,Ola 也声称自己是印度最大的网约车公司。此前,Ola 已进入了澳大利亚和新加坡。今年2月10日,Ola 也开始在伦敦正式运营。而 Uber 却在伦敦丢了运营许可证。

Ola 不仅自己在成立4年之际就加入独角兽俱乐部,还孵化了旗下电动汽车独角兽 Ola Electric 。

去年6月,路透社报道称,印度政府拟要求 Uber 和 Ola 等共享出行服务公司在2026年4月之前将电动车在其车队中所占比例提升到40%。7月,Ola Electric 宣布获得软银 2.5亿美元融资,获得独角兽头衔。

近日,Uber 也宣布将于今年年底前将其350辆的电动车队扩大到1500辆。

其他

在这些“冷门”独角兽赛道中,最新的一只是腾讯投资的真金游戏公司 Dream11 。

在印度这一购买力有限、付费意识不强、广告难以变现的市场,游戏听起来并不是一门好生意。不过,真金游戏( Real Money Games )却是个例外。

真金游戏是在线游戏的一种,包括直播答题、梦幻体育游戏以及纸牌游戏等。与普通游戏的区别是,在真金游戏中,玩家往往需要支付入场费才能进入比赛,而若赢得比赛,将有机会获得巨额奖金。此类游戏在印度大多数邦被认为合法,是因为在印度的政策法规中,此类游戏与纯靠运气的投机类游戏(如轮盘赌)不同,需要技巧取胜。

今年开年不到2个月,教育科技公司 BYJU's 已拿到两轮2亿美元融资,估值达到82亿美金,累计融资14亿美元。庞大的人口基数、年轻化的年龄结构以及应试教育体制使印度教育科技市场被认为充满潜力。

Venture Intelligence数据显示,2019年,印度教育科技赛道总共发生了34笔融资,金额达3.99亿美元。其中,大额融资者包括 BYJU‘s 、Unacademy 、Vedantu 、Eruditus 和 MIndTickle 。把时间线放得更长,从2014到2019五年间,印度教育科技赛道总共迎来超18亿美元资金。

这个月,Unacademy 也拿到 Facebook 、General Atlantic 以及红杉印度等注入的1.1亿美元融资,累计融资近2亿美元,目前估值5.1亿美金。

此外,散落在各赛道的独角兽还有已成为“十角兽”的经济型连锁酒店 OYO 、可再生能源企业 Renew Power 以及诞生于孟买、专注于广告科技的印度第一只独角兽 InMobi 。

总体而言,作为世界第三大独角兽俱乐部,印度独角兽俱乐部的体量与中美还相差较远。不过,可以看出,近年来,不断有新的赛道孵化出独角兽。与此同时,也有一些较“老”的独角兽销声匿迹,或是跌出这一俱乐部。在上述梳理过的独角兽赛道里,已有不少公司正在前往独角兽俱乐部的路上。而尚未诞生独角兽的赛道,或许也在悄然酝酿惊喜。

文 | 雅琪 @36氪出海

编|小纯@36氪出海

图 | 视觉中国

相关推荐

盘点|全球第三大独角兽俱乐部——印度(二)

盘点|全球第三大独角兽俱乐部——印度(一)

印度独角兽俱乐部盘点:中国资本占据半壁江山

出海创投周报 | 京东印尼加入“独角兽俱乐部”;Grab 融资8亿美元以进一步发展金融服务

出海日报 | 京东印尼加入“独角兽俱乐部”;腾讯和红杉资本参投印度 Khatabook 7000万美元融资

韩国独角兽盘点(上)

独角兽也未能幸免,2019“阵亡”新经济公司大盘点

韩国独角兽盘点(下)

印度那些创业“独角兽”的倒悬之危

韩国独角兽盘点(中)

网址: 盘点|全球第三大独角兽俱乐部——印度(二) http://www.xishuta.com/zhidaoview7092.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181