印度银行业震荡,中企如何不踩坑

4月2日,志象网联合鼎晖投资主办题为“YES Bank冲击,中企如何在印度避险”的线上分享会,邀请了鼎晖百孚新兴市场基金合伙人 张乐、中国工商银行孟买分行行长 郑斌、Cashfree中国业务总监 王婷做主题分享。

三位嘉宾分别以"印度金融科技行业的新动向"、"印度银行业震荡,中资企业如何自救"、"疫情之下印度Fintech企业的危与机"为题,讲述了个人以及公司对印度市场的独到见解。

郑斌在中国工商银行就职超过十年,2016年起来到孟买分行,现任孟买分行行长。作为资深金融从业者,郑先生在公司银行业务、投资银行业务和跨境并购领域拥有丰富的经验。同时,作为长期扎根印度的中资银行负责人,他对印度的环境,尤其是经济金融环境有着深刻的见解。

在本次分享中,郑斌首先就印度宏观经济中的主要指标:GDP增速、财政赤字、经常项目赤字、利率、通胀率、汇率等做出简要分析;其次从银行业角度,指出了印度对公主要行业不良贷款率高企、未来潜在不良率升高的现状;最后就中资企业在印度的决策、银行选择提出了一些建议。

以下为分享实录:

大家来过印度应该都知道,印度这个国家,地区之间差异还挺大的。我现在住的这个地方,因为外国人比较多,整个小区环境也还不错,印度人的自治能力现在发挥得还可以,我们楼里专门有个群,我不用出门,他们会组织安排,我在网上下单的蔬菜水果他们可以给我送过来。

所以在这个环境当中,我觉得相对来说还是安全的。但同时也可以看到,昨晚上爆出来一个大新闻,就是达拉维贫民窟有一例确诊病例,而且刚确诊不久就已经报告死亡。后面又报出来一例,给达拉维贫民窟做清洁卫生的工作人员也确诊阳性。所以这个就比较恐怖了,因为达拉维贫民窟里按照现在的不完全统计,是100万人,住在约两平方公里的地方,所以这个数字如果出来(目前的疫情)就确实比较厉害了。

中国工商银行印度分行2011年成立,到现在也将近10年了,我本人一直常驻孟买,到现在4年。前期我们跟YES Bank也有一些合作。从最开始的时候,我们看到YES Bank在印度风生水起,尤其是在2016-2017年的时候。YES Bank确实在市场上的地位、声誉都非常好。我们当时跟他们有非常深入的合作,后来到2018年的时候,慢慢的有一些风声透露出来,说YES Bank有一些问题,所以我们从2019年下半年开始,我们就把所有跟它的业务慢慢停止了。上个月出问题的时候,正好我们已经把所有对它的敞口都清理了。

在印度这个情况,我想从印度全国金融业的情况跟大家简单过一下。印度这个市场,我过去4年的感觉极其复杂,如果你不能长期呆在印度的话,确实要面临非常大的风险。

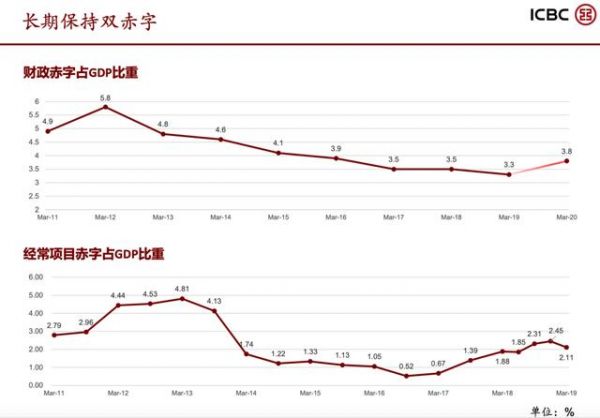

第一块是印度的宏观经济,都是我们平时在做一些研究,主要是看看它的趋势,一个是GDP的趋势。2016年的时候,它的高点达到9.1%,到上一季达到4.7%,下降得非常厉害。过去的几个季度,GDP增长率基本上都是逐级在往下走。本来说这个财年会有一个反弹,但受到疫情影响,现在的预测也不断在往下调。所以,我们对印度今年的经济增长的看法,还是持一个比较悲观的态度。

这张图里面主要是一个财政赤字的数字(占GDP的百分比),印度为了保持它的国家评级,它整个财政赤字总体来说控制的还算不错。它财年跟我们不一样,他现在的财年本来的预测是3.4%,但是最后今年出来的数字发现,财政赤字达到了3.8%。另外经常项目也是常年赤字状态。

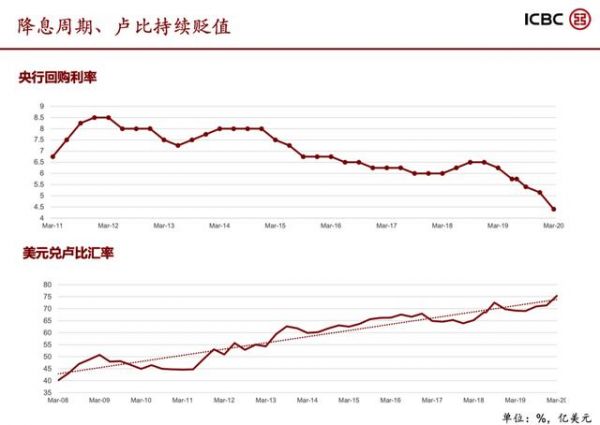

利率方面,它的央行回购利率就相当于我们基准利率,最近刚刚调到4.4,整体在往下走。但它现在的通胀,从上个月的数字来看,相对来说还是比较高的。美元兑卢比的汇率情况,对大家投资来说,影响还是非常大的。因为过去的十年,卢比一直在贬值,而且贬值的幅度还非常大。我今天看了一下,大概贬到1美元比76卢比的样子。大家以后如果在印度做投资,需要考虑汇率问题。有好多我认识的投资大佬,在印度投资的时候,其实在市场上其实都赚到钱了,但是在汇率上亏了很多钱,相当于很多钱就没有赚到。

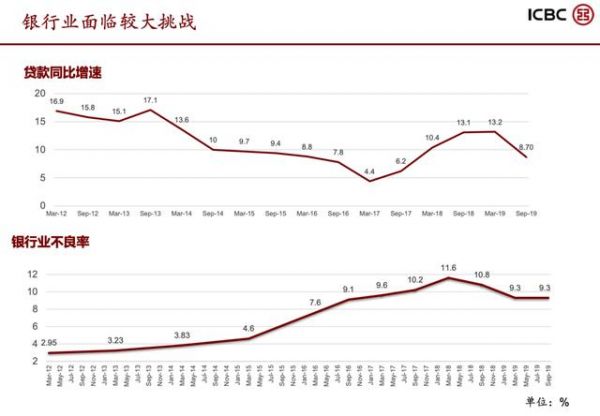

印度的银行业,我给大家简单看几张图,一是贷款的同比增速。我说的印度银行业,主要就是印度的Scheduled Commercial Bank,都是正规银行,没有包含NBFC之类的机构。整个银行业的贷款增速,过去几个季度没有特别高,上一个报告出来的数字是8.7%。大家如果对印度银行的金融数据比较感兴趣的话,可以看央行每6个月发布的《金融稳定报告》,《金融稳定报告》里面的数字我觉得还是很不错的,它覆盖内容比较多。基本上能够满足我们研究的需要。

下一张图就比较关键,主要是不良率。它在2012年的3%左右的不良率,之后一直飙升,飙到2018年最高将近12%,现在是9.3%。这个数字其实是挺恐怖的。因为做金融、尤其做银行、做信贷来说,如果是这样的平均不良率的话,你没有办法通过你的Margin(毛利润)来覆盖,因为难度太大了。所以在印度,这块业务一直对做金融来说是非常痛苦的事情。

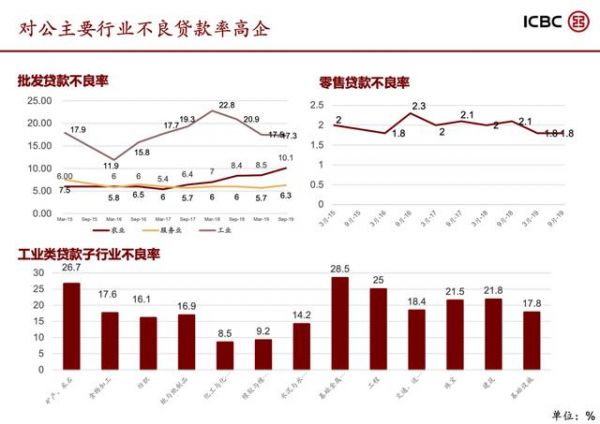

这是几个分类的不良率,左边上面这张图里有一个批发贷款的不良率。批发贷款不良率分成第一、第二、第三产业,大家可以看到其实最高的是工业,第二产业的不良率,平均达到17.3%;农业的平均不良率过去几个季度在不停的上升,现在是到10.1%;服务业相对来说低一点6.4%。批发贷款(整体)不良率的水平是非常高的。

整个体系当中,不良率比较好的是零售(贷款),现在1.8%,在过去几年也算是比较低的水平,不知道这次疫情对这个会有多大的影响。

这张图是整个工业行业的几个子行业的不良率,这是去年的数字,央行现在不披露这个数字了,所以最新的一期数字大概是这么水平,因为整体的不良率其实跟上一期的影响或者变化不大,所以我觉得这个数字应该变化不会太大。

可以看到最高的,比如像矿产、采石,包括像基础金属,接近1/4,1/4多的是不良。然后食品加工,包括这边的珠宝、建筑,接近1/5的不良率,这些行业其实这压力是非常大。

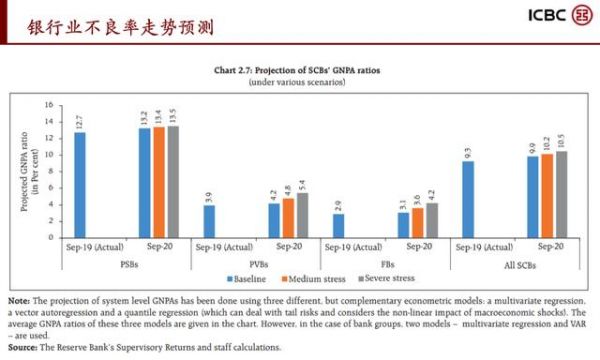

这张图是对接下来的印度行银行业的不良的预测,大家可以看到,它的左边蓝色柱子是他现在最新一期的报告里的数字,右边的是对它2020到2021财年的预测。它分成三种不同的假设条件,但即便是最理想的baseline(基准)的假设条件下,整个不良率都会继续上升。

PSB是它的国有银行,PVB是私有银行,然后FB是外资银行。看最后一个,SCB,就是所有银行加起来,所以最乐观的估计,后面那个季度就会到9.9。

整个中资企业的避险建议,我就想分享几点,也是我们工商银行在印度开业这么多年的一点心得:印度环境比较复杂,很多地方看起来跟中国比较像,但其实跟中国的差距还挺大的。最简单一个就是人口,大家都觉得是13亿的大人口的一个市场,但是你真的到这个市场的时候,你会发现你的客户跟国内完全不一样,它市场当中的人群细分,从它的宗教、地域、语言、消费能力来看,你本来远看是13亿市场,可能到了近看就变成一个亿、甚至几千万的市场,差距还挺大的。

比如说市场环境,从我们做传统金融角度上来说,这几点是非常关键的:一个市场环境;一个是信用环境,包括我刚才讲的一些不良的情况;一个中印关系。2017年,我在印度碰到了中印对峙,影响非常大。2016年是废钞。2017年中印对峙,加上GST(商品和服务税制度)的推出,2018年整个银行业都非常动荡,不良率飙得非常高。现在是碰到疫情,所以,在印度的还是非常有挑战的。

监管环境,印度的监管其实非常保守。说得好听叫保守,不好听叫僵化。它现在是一个规则为主的监管体系,但是,你不知道它有多少条监管规则。它可以给你翻出一个20年前、50年前的一个规则,告诉你说,我当时有这么个规定,你没有执行,所以你要按照我的要求执行。另外一个问题就是,它对规则的解释有非常大的自由裁量权。我们经常碰到同样一个条例,你问不同的人,他会给你不同的解释;问不同的部门,它会给你不同的解释,对我们来说是非常痛苦的事情。监管环境当中还涉及到外汇的管制,包括企业社会责任,还有高税赋的问题。

人文环境我就不在这说了,大家应该都知道了。语言、包括人文的条件都是。我觉得中资企业在印度最关键的是几点,

一个是安全性,不管是资产的安全,还是人员的安全。像YES Bank这个事情,我知道的受影响的中资企业非常多,因为YES Bank之前对中资企业的渗透率非常高,因为它非常激进。在其他银行给予5%左右的存款利率的时候,YES Bank就敢给6%或者6.5%,很多中资企业觉得,都是银行给的利率高这么多,我就放他那。这其实是一个很大的问题。

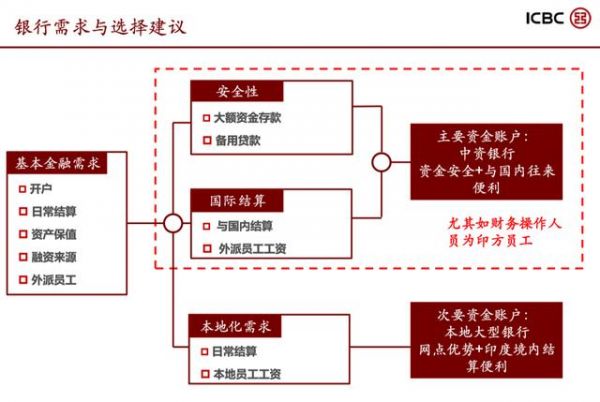

一个是多元化的问题,另一个就是本地化的问题。因为现在传统的企业,包括一些新兴的中资企业到印度来开展业务,主要的需求我们简单分析一下。一个是日常的开户、日常的结算,一些存款、资产的保值,然后要争取一些融资来源,因为从银行融资可能还是便宜。

现在很多大型的企业,包括中国来的,包括有一些日本、欧洲的企业在印度市场上开拓,他们采用的方式基本上是“1+1”这种模式。就是,从安全性和国际结算角度上来说,把一家中资银行、日资银行、韩资银行或者美资银行作为一家主要的银行,把大部分资金都放在这家银行,保障资金安全,也方便与国内的往来。大部分的银行都是分行,所以其实这个方面会安全非常多。理论上说,母行会对分行承担完全的责任。

本地可能会有一些个性化的需求。那么就会在本地再开一家银行。至于本地的银行怎么选择,我做下一页会跟大家简单说一下。有些客户跟我们来说,“我们这边没有什么人,基本上都是印度人在负责财务工作,所以我们开在中资银行或者开在外资银行,印度人觉得不太方便”,我倒觉得,尤其这种情况,大家还是要选中资银行,至少要选一家外资银行。

因为这个情况下,银行对你来说,是对你的财务人员是另外一道约束。我们碰到过好几次了,大家可能对印度银行业的感受还是不是很强,有的时候他的通融空间会非常大。如果财务人员跟银行关系好了之后,他们一个电话就把这个钱转走,根本就不是像国内那样说你要有邮件或者签字什么的,他可能一个电话就把这个钱给转走。

本地银行的选择,我这边列了8家银行,是我们工商银行现在在合作的8家银行。上面4家是国有银行,下面4家是私有银行。如果说你要从安全性角度上来说,我还是强烈建议大家考虑国有银行。因为从现在的实际情况上来看,不管怎么样,国有银行在印度现在不至于出问题,或者说即便出问题,印度政府一定会出手救的。私有银行,包括这次出事的YES Bank也是私有银行。到目前为止,印度的银行、印度央行和印度中央政府还是出手救的。但是如果这个事情不断进行下去的话,很难说他们哪一天就会停。

我最后写了两句话,印度现在的情况真的就是:屋漏偏逢连夜雨,船迟又遇打头风。这次疫情其对一国经济影响非常的大,因为莫迪总理2025的5万亿计划,今年是很关键的一年,但是现在这个情况来看,我个人还是偏悲观一点。

另外一句,大家可能都比较熟悉,西游记里的:踏平坎坷成大道,斗罢艰险又出发——这就是我们在印度最好的写照。

观众提问:

印度政府之后会怎么救YES Bank,因为对中国来说,不管是什么银行,政府都会兜底,大家对中国政府给银行业的援助还是比较有信心的。但大家会对YES Bank这件事,印度政府的态度比较疑虑,您怎么看?

这件事情,之前我看志象网也有很多的报道,之前我也写过一篇文章。首先印度政府肯定是要救这家银行,因为这家银行在印度的影响力已经非常大了。这家银行一旦出问题的话,它所涉及到的范围会非常广。

几个方面,一个就是他有很多客户,他的储户当中一有很大一块是各个邦的政府,相当于咱们国内的各个省政府下面机构的钱在里面,还有一些寺庙的钱、宗教团体的钱,也非常多。还有一部分是个人的钱。所以政府没有办法,一定要出手去救的。

那么第二个问题就是它的能力的问题。因为国内的最近看到的包商、锦州银行,这些银行在国内的规模都不大,如果你是把锦州跟工商银行一比,那规模就非常小了。

但是你把YES Bank和印度最大的SBI(印度国家银行)一比的话,它的比例差距没有那么大的。我当时算过一个数,大概十分之一大的规模。你一家这么大的银行放进去之后,比如说SBI,现在它的平均不良率我们算8%,然后你放进去一家可能40%平均不良率的银行,你就把存量的不良率又提高了。所以是对救助方(SBI)压力还是很大的,所以这次为什么,印度政府的救助,没有说把它跟YES Bank合并,而是只在股东层面上对他进行了增资,然后从股东层面上对他进行了救助。

这也是留了一个后路了,作为股东,是有限责任进来的,我们也不是说我要把这个东西完全地兜住,但至少他现在表态是我要把它兜住。如果说明天另外一个银行再出事的话,我怀疑他不可能一直这么救下去。那么就说,你个人储户可能是没问题,但是大的存款户可能就会受很大的影响。

第3个角度讲,真的出资的银行,他到底心里怎么想的?我那天看印度的本地新闻,他们采访了SBI,这边最大的一家银行的前董事长,就说,央行不停夸那些私有银行,就像YES Bank这类私有银行,说他们创新好、服务好,然后一说到国有银行就骂我们,说我们效率低下,员工又不积极,但是说,你看,现在你们夸了的就都出问题了,我们这些平时被贬得一塌糊涂的,现在要出面来救他。从这个角度,从某个侧面来说,其实他心里是有点不情不愿的。但是,因为政府又是它大股东,它也没有办法。

我是觉得尽量还是避开,虽然从现在来看,未来的印度,也有一个短中长期的看的事情。但印度短中长期可能比平常其他国家的短中长期可能要更拉长一点,比如短期你看一年,长期看个5~10年。我觉得,中期(3~5年内),我看不到印度会出现大规模的银行破产的情况。

但是你要再往长看,我现在很难有太大的判断。

YES Bank垮掉之后,之前的信用证、汇票这些会怎么处理?

现在YES Bank就相当于已经完全恢复了,现在所有的业务应该都已经可以做了。只不过,下一步要重点关注它负债的问题,就说,包括我自己,我原来在YES Bank也有钱,但不多。我看他恢复可以提款了,我就把钱全转走了。

同时各家的国有企业或者政府的机构,现在也基本把钱从YES Bank全转走了,不光是从YES Bank转走了,他把钱所有钱都从私营银行转走,全转到国有银行去了。所以印度这些私营银行来说,存款会下降。银行是做存贷错配的,所以如果存款下降,贷款又是个长期贷款收不回来,其实影响还是挺大。

您对卢比贬值这个事有什么看法?作为中资企业,怎么和银行配合做避险的操作?

两方面,一个卢比的贬值。其实在这次疫情之前,整个印度的传统银行业对卢比币值还是比较有信心的,我3月初的时候还参加了个论坛,当时他们请了当地一家交易所的首席经济学家在说卢比的事情,当时他给的预测说卢比今年要升值,当时的价格大概71、72左右,他说明年这个时候可能会到71。我个人当时也觉得是有可能的,因为卢比其实有一个很重要的决定因素是油价,低油价对卢比来说是一个很好的利好因素。

但这一次疫情发生了之后,有大量的资金从印度市场流出,对卢比形成了一个非常大的压力。我个人判断,其实如果疫情能够缓解的话,资金再进一步回流,印度市场也是会给资金比较大的吸收地,那样对卢比会有支撑作用。现在价格确实有点低了。

从保值的角度上来说,我们在帮很多中资企业做(套保),我可以在市场上替你做一个不管是远期也好、期货也好,都可以,都没问题。

想问一下,工行跟Fintech企业合作,有没有什么限制或者要求?如果有NBFC牌照的话,工行印度是不是可以做助贷业务?

首先,我们工商银行很愿意跟国内的Fintech企业合作,各种各样的合作,我们都持开放的态度去看待。

第二,坦率地说,传统银行业,尤其是像工商银行这样的传统银行业,在印度Fintech行业的深入程度还是不够的,所以我们也很希望大家不管是进行业务上的合作,还可以共同在印度开拓市场。大家有任何Proposal都可以转我们。

第三,具体的业务来说,大家可能最关心的是,比如说我能从工商银行借笔钱,我拿这笔钱去印度市场贷款,你工商银行可能贷给我现在价格8%、9%,我中间可以赚9个点或者8个点的利息差,可能这是最关键的。这个就只能是单独谈了,这个业务肯定是可以做的。但你得让我相信,你这个钱你是要还给我的。因为我们确实有这个问题,很多中资企业来了之后,它并不是自己出面的,他可能印方来出面的,印方合伙人在这里也没有什么太多资产。这种情况下,我们就需要国内提供一些征信的措施。

最后一个问题,回到刚才讲的Fintech的合规问题。Fintech企业在印度,相对来说受的影响会低一点,但是印度央行盯我们会盯得更紧一点,尤其像我们国际大行,他盯得会紧。这也是我们大家要讨论的问题,怎么能够把这个问题妥善解决掉。在这些基础上,工商银行其实是非常欢迎,而且非常愿意跟大家合作,我甚至可以从我层面上做一些投资,比如说做一些技术上的投资,或者做开发上的投资,我们可以一起来做一些事情。

分享人联系邮箱:zhengbin@india.icbc.com.cn

作者:郑斌

编辑:付饶

本文原创首发于志象网微信公众号(ID:passagegroup)。志象网,见证中国科技企业全球化之路。

相关推荐

印度银行业震荡,中企如何不踩坑

创业公司找合作伙伴别踩这些坑

最前线丨保时捷Tycan推迟交付,特斯拉的坑大家都得踩一下?

拓荒、踩坑、亏损,“垃圾”创业的真实一面

5G 已来,但换手机前别踩这个坑

陆奇说大企业待久会不接地气,创业踩了很多坑但一点不后悔

20场企业内训后,我总结出落地增长最常见的4个坑

出海日报 | Go-Jek收购印度AI招聘创业公司AirCTO;Grab或进军新加坡银行业

抖音信息流投放策略详解:怎么避免踩坑,又怎么快速起量?

OYO溃败,印度互联网留给中国的一地鸡毛

网址: 印度银行业震荡,中企如何不踩坑 http://www.xishuta.com/zhidaoview8896.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181