不理解这些规则,你都不知道自己的期权打了55折

编者按:本文来自微信公众号“富途安逸”(ID:futu-ie),作者:富途安逸,36氪经授权发布。

随着企业使用股权激励招揽人才已变得常态化,加上独角兽企业上市所传播的造富神话,股权激励成为人们耳熟能详的名词,但与之相关的行权、退出等内容却被不少人忽视。

获得股权后,后续的行权、转让所产生的收益应如何计税?所需缴纳的税费如何计算?本文就来和大家聊一聊。

股权激励的个税计算,这些文件你不得不知

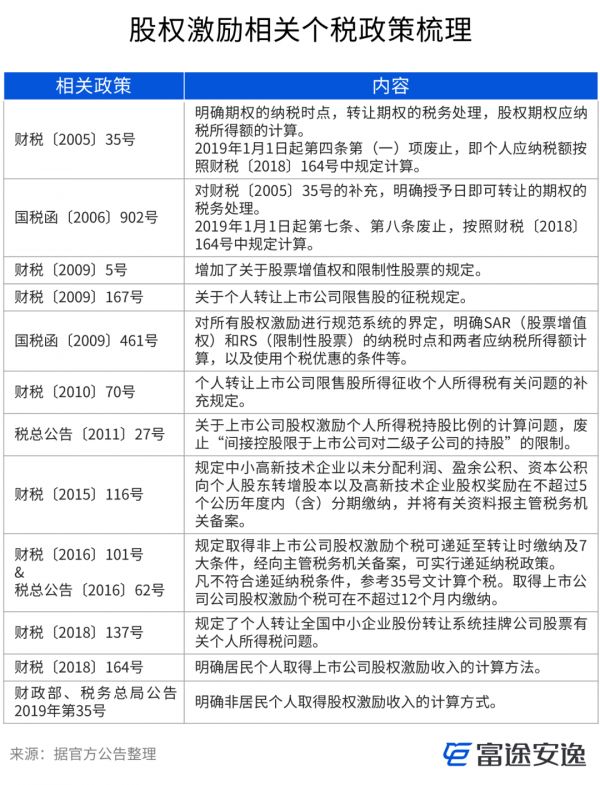

当前,国家已出台多项股权激励相关税收政策,下面一张图助大家快速了解:

在2016年之前,出台政策主要集中于上市公司实施的股权激励,包括不同激励工具的纳税时点、应税所得性质、计算方式等等。在2016年,提出了取得非上市公司股权激励的相关税收规定,这也是目前大部分人所取得股权激励所适用的范围。下面我们挑出与纳税额相关的来说说。

在非上市公司范围内,按照规定,员工获取股权激励的纳税有2个时间点,一个是得到股权的时刻,另一个是变现股权,也就是将股票转让/出售的时刻。我们分开来看:

根据财税〔2016〕101号规定,符合递延纳税条件的股票(权)期权、限制性股票、股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。

个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”项目,参照《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)有关规定计算缴纳个人所得税。

在获得股权的这个时刻,在符合政策所规定的7个条件下,是不用立刻缴税的(篇幅较长,可在文末进行查看)。而这一条规定,对于员工纳税项目将有较大影响,后文我们会详细说明。

而不符合政策所提出的7个条件,员工行权(获得股票)时,则需要按照“工资、薪金所得”项目进行纳税。获得股票后,后续若发生股票转让,则:

根据财税〔2016〕101号规定,股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

如上,在转让股票的时刻,需要按照“财产转让所得”进行缴税,税率按照20%进行计算。

股票期权和限制性股票,该如何计算纳税额

了解股权激励个税缴纳相关的政策后,我们再举例详细看看到底应该如何计算。目前企业激励的工具较多,一一列举篇幅太长,其中非上市企业的“股票期权”和“限制性股票”相信大家接触较多,下面我们针对这两种激励形式个税计算展开。

▎股票期权

根据财税〔2018〕164号文的个人所得税相关规定,股票期权的所得税计算方式为:

案例

小A是中国籍居民个人,被企业授予10000股,每股行权价为5元。企业2019年上市,小A在2020年决定行权,当时股价为110元/股。过去3个月后,出售自己手上的股票,这时股价为150元/股。

以上例子,小A所需缴纳的税为:

行权时,收益按照工资、薪金所得计算:

- 应税股权激励收入:

(110-5)×10000=1050000元

- 单独查找综合所得税率表:

1050000元,适用税率为45%

- 所需缴纳税款:

1050000×45%-181920=290580元

出售股票时,所获收益按照财产转让所得计算,税率为20%:

(150-110)×10000×20%=80000元

▎限制性股票

根据规定,限制性股票应纳税的所得额计算比较复杂,公式为:

应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

案例

小E在公司每股价格5元时,被授予限制性股票10000股并登记到个人名下,4年后解除限制,限制期结束之后,小E在110元/股时解禁取得股票,并于150元/股将股票转让。

解禁时,收益按照“工资、薪金所得”计算:

- 工资、薪金所得:

(110+5)÷2×10000=575000元(实际支付的资金总额为0元)

- 单独查找综合所得税率表:

575000元,适用税率为30%

- 所需缴纳税款:

575000×30%-52920=119580元

出售股票时,所获收益按照财产转让所得计算,税率为20%:

(150-110)×10000×20%=80000元

如何看待当前纳税规定

从以上的案例中我们可以发现,在“得到股权”的这个时刻,按照“工资、薪金所得”税率,最高可达45%,对于受到激励的员工而言,这是较大的一块支出。

而在公司层面上,这将会使得本以为是“激励”员工热情的工具,可能变得没有那么有“吸引力”,已付出的成本却达不到预期的效果。如何解决这样的困境,也成为了公司管理层必须思考的内容。

如果公司适用递延纳税的情况,那么按照财税〔2016〕101号规定:

符合条件的企业,员工无需在行权时缴税,而是在进行股权转让时再进行纳税,股权转让时,股票期权取得成本按行权价确定,限制性股票取得成本按实际出资额确定,股权奖励取得成本为零。

这时,以上述小A的案例,原本需要按照“工资、薪金所得”计为了“财产转让所得”,股票期权的应纳税额计算方式就变为:(转让价-行权价)×股票数量×20%。

改变后,需要交纳税额:(150-5)×10000×20%=290000元,对比原先的总纳税额290580+80000=370580元,一定程度上减少了纳税金额。

但7大条件包括境内企业、非税优政策限制性行业、激励对象人数、激励持有期限和有效期等内容,门槛较高,对于大多数企业适用范围较小。

若不符合条件的情况,公司在寻求合规合理方式筹划以降低税负时,还需进行多方面考虑,比如人力资源部门设计股权激励方案要纳入相关考量。

附:财税〔2016〕101号中关于非上市公司递延纳税的7大条件

「富途安逸」是富途旗下的企业服务品牌,提供港股、美股IPO分销及员工持股计划(ESOP)解决方案。截至目前,已成功陪伴数十家企业完成港股、美股IPO。

相关推荐

不理解这些规则,你都不知道自己的期权打了55折

95后的封闭文化圈子:为什么你不理解现在的年轻人?

30%的期权池,能换来多少人才?——GGV投资笔记第二十五期

你知道自己的隐私值多少钱吗?

税收优惠、企业控制权...股权激励你得知道的13个答案

关于Lyft上市,你需要知道这些事情

融资、分股权、分期权的血泪经验

欣赏“日环食”之前,你需要知道这些知识

走上创业道路之前,你应该知道这六件事情

上市前的“现金流游戏”:字节跳动开启大范围期权换购

网址: 不理解这些规则,你都不知道自己的期权打了55折 http://www.xishuta.com/zhidaoview9015.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181