国家队最爱之一,公认的超级大白马,永续增长行业绝对龙头

10月23日,就在库克参观立讯精密后不久,《华尔街日报》发表了题名“没有这家中国公司,库克就无法生产iPhone”的文章,这家公司指的自然就是立讯精密。

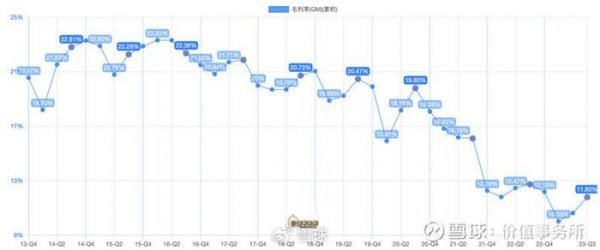

很多人觉得国内的立讯精密(包括富士康)在内,本质就是苹果的组装厂,是给果爸爸打工的低端企业,只有可怜巴巴的20%左右毛利,甚至近几年因宏观大环境不佳,立讯的毛利一度还掉到了10%左右。

事实上,立讯精密参与了苹果众多核心产品的生产,包括iPhone 15、苹果耳机、手表以及首款MR眼镜Vision Pro。

近期,某卖方分析师指出立讯已取得苹果iPhone 16 Pro Max的NPI,这里需要额外解释一下,NPI指的是将新产品从最初的概念设计转向大规模制造再推向市场的全过程,换句话说,立讯已经有资格从头到尾参与苹果最新款产品面世的全流程,苹果已将其新产品是否能及时上线同立讯紧紧捆绑在了一起,这也是对相应企业的研发、整体工程设计、敏捷制造和供应链生态的最高认可。

01

业绩稳如泰山

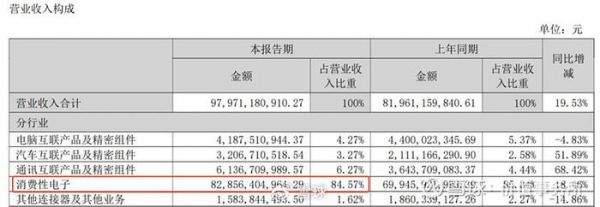

截至2023H1,立讯的营收还有84.57%来自于消费电子、4.27%来自电脑。

而消费电子(含电脑在内)这两年全球是怎么个表现,不用所长说,大家应当都清楚,以小米为例,营收已经连续下滑了近两年,小米已经算是消费电子企业中比较能打的了。

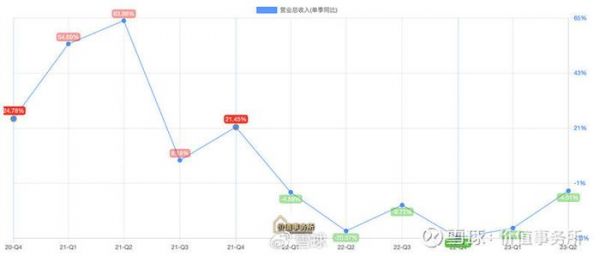

可立讯精密,近些年除了2021扣非净利润有一丢丢下滑外,这么些年,业绩一直呈现高双位数增长,2023前三季度,也交出了营业收入 1558.75 亿元(YoY+7.31%)、扣非归母净利润 70.33 亿元(YoY+17.63%)的好成绩,在发布三季报的同时,公司也给出2023全年扣非净利润 103.05 亿元–109.33 亿元、同比增长22.07%-29.51%的盈利预测。这确实非常不容易,毕竟前文也有讲,近些年由于大环境不佳、上游原材料暴涨等因素,立讯的毛利率从20%左右掉到了2023Q1最低10%附近,毛利急剧下滑的大背景下还能维持净利润不错的增长,非常不容易。

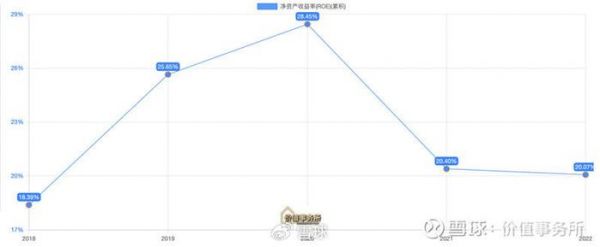

此外,值得一提的是,即便大环境不佳,这两年的ROE也始终保持在20%以上,对于未来的展望,立讯也有讲,“公司始终坚持比昨天的自己更优秀,比行业中的参与者更强,短期一个季度或者单一产品线的获利能力不是公司着重思考的,公司更看重整体ROE水平能否保持在20%以上”。20%+的ROE,完全看不出来是一个制造业企业。

而立讯的业绩之所以如此亮眼,一方面得益于苹果这个大客户非常“扛得住”,呈现出惊人的稳定性,不论大环境好坏,出货量都非常稳得住;另一方面,公司的新业务汽车和通讯互联都保持了非常高的增长,2023H1,消费电子、通讯、汽车分别实现了18.46%、68.42%、51.89%的增长。

02

立讯的“永续增长”

就当下的立讯而言,只要苹果这个大腿一直在,维持长期的稳健增长问题不大,毕竟苹果的设备每年都会升级换代,复杂度加大,给上游的订单金额自然就是跟着涨的,更别提苹果还有MR这个新产品,未来有望给立讯带来新增量,就好比之前可穿戴设备给立讯带来的新增量一样。

而汽车和通讯,公司自己都认为未来3~5年是高速成长期。

立讯的汽车产品已覆盖汽车线束、连接器、智能网联、智能座舱及新能源汽车动力系统等核心零部件,按照10月份的投资者交流说法,其在整车里的价值量布局已接近3万人民币,未来还会尽可能开辟更多新产品及产品线。

对于汽车,虽然立讯2022年才因为官宣与奇瑞集团(奇瑞QQ背后的公司)搭建ODM 共同造车平台被世人所知,但其早在2011年就开始布局相应业务,2012就已有第一个较大的收购案例,所以,算下来,立讯在汽车产业链其实已经深耕了超10年。

考虑到智能汽车是个不亚于甚至超过消费电子的市场,因此,随着汽车精密零部件国产替代加速以及未来智能汽车外包渗透率加大,将来有望成为立讯超越消费电子的第二增长曲线。

相比于需求变化叵测的C端,B端客户的需求还是很容易沟通的,只要及时同客户沟通并尽力满足他们的需求,那基本就可以保持自己“永不过时”。从一开始的PC到智能手机,到智能可穿戴、AR/VR,乃至我们刚刚所讲的智能汽车,立讯基本每一步都走得恰到好处。

根据投资者交流的说法,除技术门槛较低的项目外,目前大部分项目从立项到实现收入周期大致在1-3年,但实现收入后往往也需要2-3年的商业孵化期才能达到盈利状态,因此新项目从第7年开始才能具有优势、脱颖而出,从而为公司持续带来正向的、良性的循环。这也是公司一直坚持做好三个五年的短中长期规划的原因,也是能十年磨一剑把汽车业务磨出来的原因。

其当下的孵化项目,甚至还有医疗的存在。根据公司的说法,通过多年打拼已在消费电子、通信行业累积了光、声、电、磁、热、射频等综合能力,所以,切入医疗方面的手术、影像类等设备产品线还是比较“丝滑”的。

照公司三季度投资者交流的说法,医疗产品业务已逐渐成熟,投入要开始收缩了,提到未来,公司表示对于未来三年乃至以后更长期的成长都非常乐观。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

相关推荐

国家队最爱之一,公认的超级大白马,永续增长行业绝对龙头

成长白马到底何时见底?

国泰君安九大消费团队年度策略:2020,消费行业的“小龙头时代”

机构出逃业绩低迷,负重前行的三安光电,“大白马”的故事不管用了? | 科股投研

白马基金之困

被券商称为“国内绝对龙头”,股价2天暴涨40%,这家公司紧急回应:不,我真不是

上海机场跌去四成:龙头依旧,白马难回

新资本 | 专注大消费,加华资本如何用产业服务攻破“白马公司”

五粮液上半年盈利150亿元,持续双位数增长获“国家队”坚定持有|看财报

谁说基金行业缺乏创新?红杉成立了一支永远永续的基金 | 焦点分析

网址: 国家队最爱之一,公认的超级大白马,永续增长行业绝对龙头 http://www.xishuta.com/newsview105867.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519