国泰君安九大消费团队年度策略:2020,消费行业的“小龙头时代”

图片来源@全景视觉

钛媒体注:本文来自微信公众号国泰君安证券研究(ID:gtjaresearch),作者为国泰君安消费团队,钛媒体经授权发布。

本文内容节选自国泰君安证券已经发布的研究报告《消费行业的小龙头时代——大消费行业2020年投资策略》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

2019年的A股市场,属于消费领域的行业巨头们。

从贵州茅台到海天味业,从恒瑞医药到美的集团,投资者无论怎么选股怎么择时,都不如一路拿着这些龙头股获取“稳稳的幸福”。

股票拿久了容易产生感情,“龙头论”见多了难免会让人日益坚信——以大为美,龙头最高。

然而,市场先生最喜欢的,就是给投资者的一致预期“闷头一棍”。尤其是岁末年初调仓之际,正是风格切换的多发之时。

国泰君安九大消费团队近期发布的年度策略《消费行业的小龙头时代》,对下一阶段的市场热点给出了自己的答案——

龙头时代没有结束,只是更需要精挑细选,据此总结出的28只消费小龙头公司,2020年他们最值得关注。

01、消费白马持续走强,市场担忧三点

今年年初以来,以贵州茅台、五粮液、海天味业、格力电器、美的集团为代表的消费白马股价屡创新高,走出一轮价值回归的行情,获得了极高的市场关注度。

但行情走到现在,市场的担忧日益增强,主要有三点:

1、估值是否过高

从估值情况来看,大消费板块无论是PE还是PB都处于相对高位。

举例来说,食品饮料行业PE为32.17倍,达到历史百分位68%。PB为6.5倍,达到历史百分位81%,细分白酒板块市盈率更是远高于历史均值水平。家电、汽车、农林牧渔的估值也不便宜,PE分别为22.13倍,23.89倍,34.22倍,达到历史百分位的58%,56%和41%。

但我们认为,从宏观、产业和微观层面来看,消费行业都不能再简单地按照市盈率来估值,而是应该从PE向DDM模型转变,以前是给“增长”估值,未来是给“竞争优势”估值。

延伸阅读:消费行业的“核心资产”股,估值太贵了吗?

2. 抱团取暖会否瓦解

从市场交易层面来看,机构抱团消费白马的交易热度达到历史高位。

以公募基金为例,过去三年公募的持仓机构持续向A股核心资产倾斜,前50大重仓股市值占比从2016年的27%上升至目前的50%以上,白酒板块持仓比例突破历史新高,食品饮料中的大众消费品、家电中的白电也处于历史较高水平。

不过我们认为,消费行业属于长周期的产业投资逻辑,如果不出现持续的业绩低于预期或者极端的外部事件,抱团现象很难打破。

3. “减消费、增科技”现象出现,消费股会否遇冷

从2019年三季度持仓来看,基金确实出现了减仓消费、加仓科技的现象。然而我们认为,前期涨幅较大的消费板块出现减持属于正常现象,科技股崛起不会造成消费股崩盘,但可能影响消费股的超额收益。

02、消费行业进入下半场

2020年,中国消费行业的投资展望可以用两句话来概括:

供给看效率:

从供给端来看,中国消费行业的增长已经进入到挤压式增长阶段,企业之间的竞争更多体现为效率之间的竞争,而效率又体现为企业管理能力和管理团队的竞争。

因此,经营效率高、竞争优势强的龙头企业,可以通过挤压中小企业的市场份额来获得成长。

需求看红利:

从需求端来看,尽管整体宏观经济增长放缓,但三四线城市的人口红利还在继续。这些城市人口基数大、收入增长快、边际消费倾向高,大多处于大众消费和品牌消费阶段,为白酒、零食、美妆、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。

我们可以从2019年十一黄金周表现加以佐证。京东大数据显示,十一低线城市(3-6线)下单金额平均增长20%,涨幅高于一二线城市,此外服务型消费猛增,旅游、免税、餐饮、电影等全面呈现向好趋势。

03、为什么消费小龙头更占优?

展望2020年,我们认为消费行业的投资热点可能会从大龙头逐步走向一些细分领域的小龙头。

这些企业的营收和市值规模可能不及大龙头,但所处的行业都处于快速成长期、具备一定的需求红利。而在这些蒸蒸日上的细分领域中,小龙头企业正在凭借竞争优势迅速抢占市场份额,行业竞争格局日渐清晰。

有足够长的赛道和足够湿的雪,这些小龙头企业正在展现出成长为行业巨头的潜力和风范。

从消费品公司价值创造的“三部曲”而言,企业价值V=资产的价值VB+盈利的价值VF+增长的价值VG,而小龙头的增长价值VG更胜一筹。

延伸阅读:黄燕铭:消费品公司靠什么创造企业价值?

理由如下:

①随着中国步入第三消费社会,个性化、品质化、多样化消费成为主旋律,众多细分领域的小龙头迎来增长提速期,推动小龙头VG相对于超级龙头更快提升;

②当前小龙头在各自领域市场占有率仍低,参照日本等国家经验提升空间较大,而超级龙头(如白酒、家电等)市占率已经历一轮快速上行,且市场预期充分;

③当前市场风险偏好由过去两年的低位出现小幅提升至中低位,对更具成长潜力的消费小龙头偏好改善,要求的风险溢价有所降低。

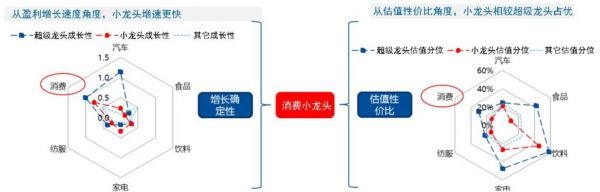

▼ 消费小龙头占优

关键是增长的价值VG相对超级龙头提升更快

数据来源:国泰君安证券研究

与此同时,消费小龙头兼具盈利增速、估值性价比优势。

相较于超级龙头,小龙头盈利增速更快,充分享受行业高增长红利及竞争优势加强带来的市场份额快速提升。而大龙头虽然盈利确定性高,但增速有限,且在经历了一轮估值修复行情之后,估值水平和小龙头差异不大。

因此,如果以PEG来考虑估值水平的话,小龙头的估值性价比明显更高。

▼ 消费小龙头盈利增速更快

估值性价比明显更高

数据来源:Wind,国泰君安证券研究

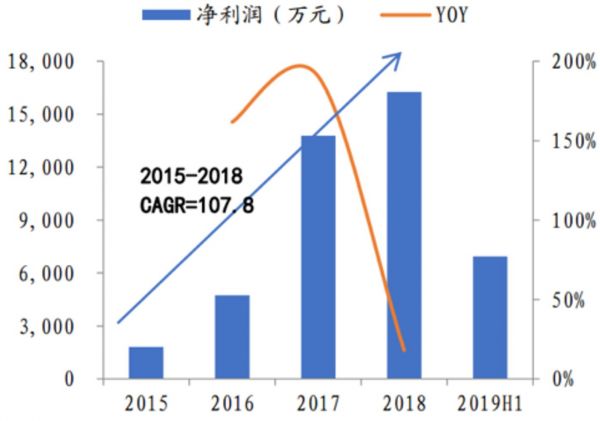

以美妆代运营龙头壹网壹创为例,行业高速发展的同时,公司依靠整合营销、产品开发优势不断提升市场份额,业绩全面加速向好。

延伸阅读:爆款美妆品牌的幕后“功臣”

化妆品是大消费中的偏早周期行业,行业还处于快速增长期,尤其是这几年,小红书、抖音对消费者的教育以及拼多多将低线城市消费人群激活成为互联网用户,化妆品从一二线向三四线加速渗透,人均使用金额也在不断提高,这给国货品牌带来巨大机遇。

壹网壹创自2012年开始为百雀羚提供电商服务,助力品牌夺得2015-2018年双十一天猫全网美妆类目三连冠。

近年来公司又新增宝洁、露得清、伊丽莎白雅顿、爱茉莉、佰草集等国内外重量级客户,优异的成绩彰显了公司在整合营销、产品开发等方面的独特优势,而IPO上市后,公司资金实力进一步提升,有望加速公司客户拓展。

▼ 公司为多个美妆品牌提供代运营服务

数据来源:公司招股书,国泰君安证券研究

▼ 公司业绩保持高速增长

数据来源:公司招股书,国泰君安证券研究

04、还有哪些行业小龙头?

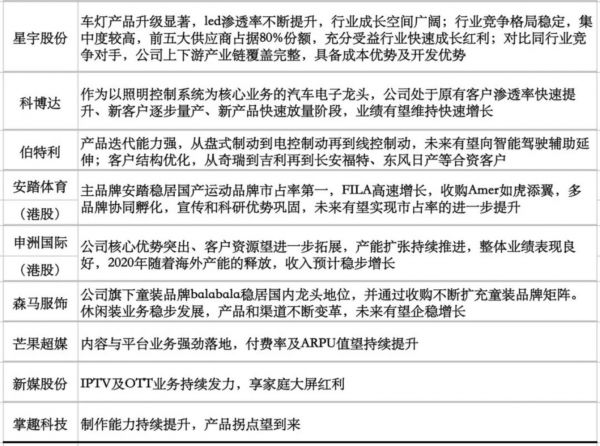

国泰君安九大消费行业研究团队(食品饮料、商贸零售、家电、农业、轻工、社服、汽车、纺服、传媒)精选出28只消费品小龙头企业,核心推荐理由如下表所示。

▼ 国泰君安精选28只消费小龙头

数据来源:国泰君安证券研究所

分行业来看:

商贸零售:必选消费依旧坚挺,国货崛起化妆品景气

中国化妆品行业仍处于长周期加速成长阶段,尤其国货品牌崛起将是未来大趋势。

行业数据持续向好,社零限额以上化妆品零售额1-9月累计同比+12.8%,居消费品类中高位。在整个可选消费中,化妆品穿越周期属性愈发得到市场认可。

▼ 化妆品行业收入稳步增长

数据来源:Wind,国泰君安证券研究

家电:从风险折价走向确定性溢价,2020年行情可期

行业估值从风险折价,走向确定性溢价,将成为年底行情的主旋律,2020年家电行业大概率会成为最亮眼的板块之一。

我们认为目前家电行情的关键在于三个确定性:

1. 行业增速不会进一步大幅下行的确定性。

2. 竞争格局稳定向好的确定性。

3. 龙头企业竞争优势进一步扩大的确定性。

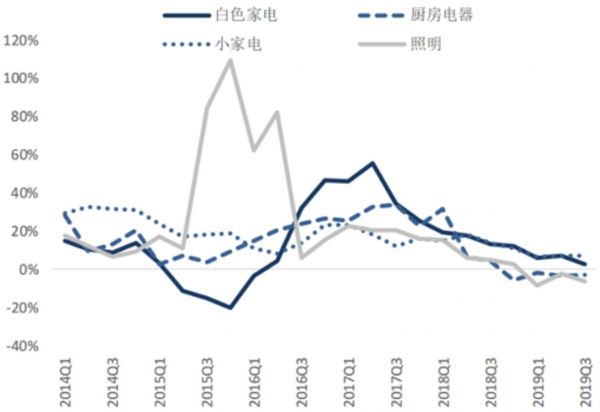

▼ 白电、小家电收入增速好于厨电、照明

数据来源:Wind,国泰君安证券研究

农业:蛋白缺口支撑史诗级周期,猪鸡共振唱响周期赞歌

猪周期进入后疫情时代,继续看好畜禽大板块。

在非洲猪瘟蔓延的一年多时间内,国内生猪能繁与育肥猪去化50%以上存栏量。对于以猪肉消费为主蛋白消费的国家来讲,疫情不仅仅带来超级猪周期,也带来了史诗级的蛋白涨价周期。

我们综合考虑其他蛋白对猪肉的替代影响后,仍可以判断后续总动物蛋白摄入产需缺口依然高达1200万吨左右,猪价等价格均将受益超级猪周期反转。

另一方面,鸡肉作为价格较低的高品质替代肉,有望充分受益替代带来的行业性红利。

轻工:地产回暖估值压力有望修复,办公集采迎来红利期

家具板块,从地产竣工数据来看,1-10月相较于1-9月的降幅继续小幅收窄,地产销售数据在全年首次由负转正,单月表现有所修复,市场对地产数据短期的悲观预期有望得到一定的修复。

办公板块,随着采购品类扩张需求的不断释放,办公集采正从标准化产品采购向非标采购及服务方向延展。

根据对齐心集团、科力普、得力草根调研的情况,办公集采的市场规模约3万亿,其中消耗类办公物资、资产类办公设备、MRO标准产品等占比较高,市场规模的扩张主要来自于采购品类的增加。

社会服务:免税延续超高景气

免税高景气度持续,预期全年离岛免税收入有望维持30%以上,预计北京T3航站楼与上海机场三季度免税依然保持了较高速的增长。

以免税行业龙头中国国旅为例,2019年前三季度公司营收355.84亿/+4.35%,归母净利41.96亿/+55.09%,第三季度三亚免税营收20.8亿/+33.3%,维持较高景气度。

展望未来,进入10月份,国庆黄金周三亚免税营收增速在40%以上,2019年四季度离岛免税大概率将维持较高增速,未来市内店政策落地、海免并表和毛利率持续提升都将带来潜在利润增量。

汽车:更新周期下的整车,国产替代和四化下的零部件

从短周期看,乘用车乘用车处于销量底部,10月乘用车零售销量184.3 万辆,同比-5.7%,短期大幅改善的概率不大,但随着替换需求的逐步释放,中长期看乘用车销量仍将继续增长。

整车盈利下行带来两个结果,一个是盈利压力向零部件传导使其加速增长,另一个是国产替代加速,对于单车价值较高、成本优势显著的细分龙头将快速增长。此外,特斯拉上海大众MEB平台逐步投产将成为新能源车产业链的重要催化剂,叠加对续航里程提升的需求和车联网、自动驾驶等新技术的推进,汽车零部件的轻量化、电动化、新能源化和智能化将是行业主要的边际增量。

纺服:2020年继续推荐业绩稳定、低估值高分红龙头

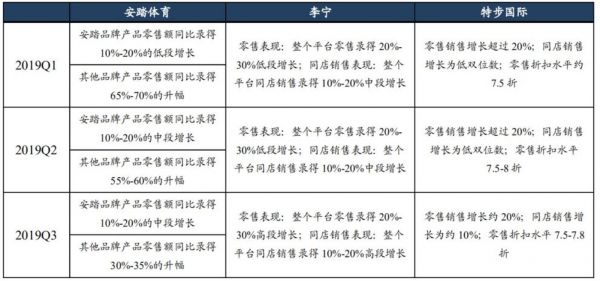

近期双十一落下帷幕,销售额方面看,运动、童装和羽绒服领域,本土品牌表现亮眼。

运动领域安踏推出IP款和电商特供款受到消费者喜爱,流水同比增长61.95%、达到18.3亿元,延续历年的高增长。童装领域本土品牌Balabala蝉联榜单第一名,龙头地位稳固。羽绒服龙头波司登双十一线上全渠道销售突破10亿元,同比增长37%,其中天猫旗舰店收入同比增长58%至6.5亿元,成为中国服装品牌单店销售第一名,表明产品优化效果显著。

▼ 2019Q3主要运动服饰公司

季度零售流水维持高增速

数据来源:公司公告,国泰君安证券研究

传媒:板块边际回暖趋势有望延续,2020年机会可期

受益于国庆档及“少年的你”等电影质量过硬,10月全国实现票房81.6亿,创新的历史记录,另一方面贺岁档及20年春节档竞争格局逐渐清晰,十一档开始的观影情绪提升有望至少延续到明年春节。

▼ 院线CR5集中度出现增长

优质企业创收能力增强

数据来源:艺恩数据,国泰君安证券研究

互联网视频行业板块,各大卫视和视频平台2020年度重点剧集综艺招商资源均已发布,题材丰富度持续提升。首推标的是在综艺等内容领域具备核心竞争优势的芒果超媒。

相关推荐

国泰君安九大消费团队年度策略:2020,消费行业的“小龙头时代”

旅游行业2020策略:坚守龙头就好

消费行业的“核心资产”股,估值太贵了吗?

消费行业的“核心资产股”,估值太贵了吗?

谁能引领消费行业民族品牌的“复兴之战”?

少数公司的“赚钱时代”

内容行业2020:创造惊喜或加剧迷茫?九大关键定位未来

吹响2020老年行业新年号角:中国老年行业未来九大创新趋势

复盘A股一季报,这十九个细分行业的韧性最强

如何能做到一手压缩财政支出,一手扩大公共消费?

网址: 国泰君安九大消费团队年度策略:2020,消费行业的“小龙头时代” http://www.xishuta.com/zhidaoview4609.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181