腾讯2019年三季报:金融科技迅速扩张,游戏业务比看上去更好

编者按:本文来自微信公众号“互联网与娱乐怪盗团”(ID:TMTphantom),作者 裴培,36氪经授权发布。

发生了什么事情?

腾讯公布了2019年三季报:营业收入同比增长21%,净利润同比下滑13%,但是Non-GAAP净利润同比增长24%,略高于我们的预期。游戏业务收入同比增长11%(端游下降7%、手游增长25%),社交网络收入(含手游分账)同比增长21%,广告收入同比增长13%(媒体广告下降28%、社交广告增长32%),金融科技及企业服务收入同比增长36%。

我们是怎么看的?

金融科技仍是最大亮点:我们估计,若考虑到存款备付金上缴导致的一次性影响,金融科技及企业服务收入的实际同比增速接近50%,而毛利率实际同比上升约15个百分点。微信支付DAU、ARPU均有增加,商业支付交易笔数和GMV均强劲增长(但是公司未披露具体增速)。我们认为,到2020年,金融科技将成为与游戏并列的两大利润支柱之一。

游戏业务实现可持续发展:手游和端游收入的增速均略慢于我们的预期,但是递延收入(主要体现尚未消费的游戏充值)同比、环比均大幅上升。我们认为,这体现了《王者荣耀》《和平精英》《英雄联盟》的流水上升很快。本季度有超过10%的游戏收入来自海外;我们预计,随着《使命召唤手游》的推出、对Supercell收购的完成,这个比例还将稳步上升。

媒体广告严重拖累全局:我们对社交广告的强劲增长感到满意;7月以来,腾讯对朋友圈及小程序广告进行改良,更加重视转化率。但是,媒体广告严重拖累了全局,我们认为最大的问题在于腾讯视频的内容供给放慢、对广告主吸引力不足。在长期,腾讯广告还是要依靠微信,我们相信“看一看”“搜一搜”和小程序有充足的潜在广告位,只是不会很快释放出来。

(游戏业务是血统高贵的四宫辉夜,金融科技业务是勤奋顽强的白银御行,社交广告业务是让人又爱又恨的藤原书记,腾讯云业务是低调而强大的早坂女仆,媒体广告业务是人人唾骂的石上会计。)

与快手的战略合作只是时间问题:我们估计,腾讯将在今年之内增持快手股份,并展开如下战略合作:微信朋友圈和“看一看”对快手短视频全面开放;快手游戏中心向腾讯游戏导流;两家成立合资公司探索新媒体内容业务。如果合作成立,将从根本上改善腾讯的战略地位。

我们估计腾讯2019-21年收入CAGR 21.7%,Non-GAAP净利润CAGR 26.1%;Non-GAAP EPS分别为人民币9.95/13.06/16.31元。基于SOTP法得到目标价398.50港元。维持“买入”评级。

风险因素:监管风险,新业务风险,技术替代风险,战略投资风险。

金融科技、云计算、游戏、社交广告令人满意;媒体广告很差

对于腾讯的2019Q3答卷,我们的评价是:金融科技、云计算令人非常满意,游戏、社交广告、社交网络(除游戏外)令人比较满意,但是媒体广告非常差劲而且很难在短期内改善。公司控制费用的努力让人印象深刻,我们相信其中至少一部分营销费用的削减是永久性的。

金融科技非常好,而且利润仍在逐渐释放

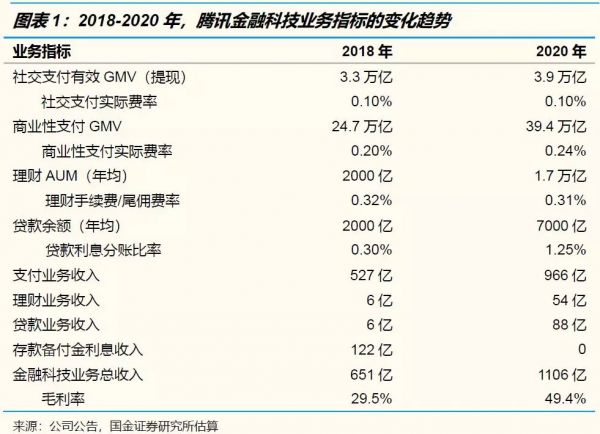

我们在11月8日发表的深度研究报告中指出:腾讯的下一个长期增长点是金融科技,在收入和毛利率两方面都有很大的提升空间。三季报证实了我们的看法:金融科技与企业服务收入同比增长36%、毛利率同比提升3个百分点;如果剔除存款备付金上缴带来的一次性影响,我们估计收入实际同比增长约50%、毛利率同比提升约15个百分点。

根据财报披露,微信支付的DAU、ARPU、各行业活跃商户均有增长,推动商业支付交易笔数和GMV大幅增长。我们估计,理财(主要是理财通)、贷款(主要是微粒贷)的收入规模同比也有大幅增长。与此同时,各项金融业务的收入费率稳中有升,成本费率则稳中有降。我们估计,到2020年,金融科技业务有望贡献1106亿收入、546亿毛利。

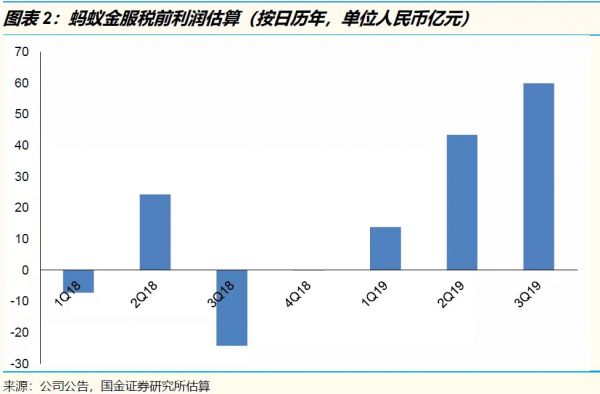

必须指出:在历史上,微信支付和支付宝的补贴、折扣大战,严重影响了两家的盈利能力。对商家的费率减免和一部分直接补贴,导致了收入下降、成本上升;更大规模的消费者补贴则被计入销售费用。2019年腾讯销售费率同比明显下降,其中一部分就是因为支付补贴的下降。2019年上半年,补贴大战已经基本告终,这一点从蚂蚁金服的盈利情况就可以看到——2018日历年,蚂蚁金服有三个季度出现亏损;2019日历年迄今的三个季度则处于盈利状态,而且税前利润越来越高。如果蚂蚁金服和腾讯都乐意休战,那么微信支付的盈利能力无疑将走上一个新的台阶。

我们估计,在2019日历年,蚂蚁金服的税前利润达到200亿元的问题不大;在3-5年内,蚂蚁金服实现500亿甚至800亿量级的税前利润,是合理的、有可能的。毕竟,早在2017年,蚂蚁金服的季度税前利润就曾达到50亿量级,只是此后愈演愈烈的补贴大战严重影响了利润。与蚂蚁金服相比,腾讯在理财、贷款方面明显落后,但是在支付方面有过之;只要不断地拓展产品线、强化与金融机构的关系、做好技术和风控工作,腾讯金融科技的实际利润完全可以达到蚂蚁金服的相同量级。

游戏业务的增长比看起来更好、更可持续

2019Q3,腾讯手游收入同比增长25%、端游收入同比下滑7%,均略低于我们的预期。但是,资产负债表为我们提供了更多信息——“递延收入”(主要体现已充值而未消费的游戏流水)同比大幅上升,目前处于历史最高点。我们认为,这提现了《和平精英》商业化大获成功、《王者荣耀》《英雄联盟》流水继续增长,以上三款游戏的摊销周期明显较长。此外,2019年8-9月,腾讯放慢了手游新品上线节奏,显然是为未来做储备。

2020年,腾讯将有两款“端转手”大作——《地下城与勇士》《英雄联盟》手游上线。对于90后玩家而言,《地下城与勇士》的地位怎么估计都不过分;我们估计,该手游推出后的峰值月流水肯定会超过10亿,甚至可能超过20亿。《英雄联盟》在全球具备深厚的群众基础,问题在于:它的玩法与《王者荣耀》类似。腾讯一贯鼓励“内部赛马”,这两款游戏必将展开竞争。我们预计,《王者荣耀》在国内的地位已经很难撼动,但是《英雄联盟》可以在海外市场取得突破。总而言之,明年仍然是腾讯的游戏大年。

本季度腾讯首次披露:来自海外的游戏收入占比超过10%。我们估计,在端游方面,海外收入占比一直在10%以上,主要是《英雄联盟》的贡献;在手游方面,随着《王者荣耀》海外版、PUBG Mobile的崛起,海外市场对腾讯的贡献越来越大。2019年9月30日,腾讯研发、动视发行的《使命召唤》手游全球上线,我们估计首月流水约6000万美元,创下了腾讯游戏海外首月流水的最高纪录。我们相信,随着对Supercell的收购、《英雄联盟》手游的上线,海外市场将为腾讯带来下一波增长。

社交广告的良好势头被媒体广告所掩盖了

2019Q3,腾讯社交广告收入同比增长32%,在宏观经济减速的环境下,这样的战绩算是良好;然而,媒体广告收入同比下滑28%,对广告业务乃至公司整体业绩构成了严重的拖累。我们认为,问题主要出在腾讯视频,其次出在腾讯新闻——虽然视频内容播出节奏调整产生了一些季节性影响,但是归根结底,腾讯的媒体平台对广告主缺乏足够的吸引力。

腾讯广告业务存在很多问题——销售能力不强、内部数据未打通、组织架构尚未理顺,而长期增长的机遇仍然在于微信。如果微信团队愿意对广告主开放更多用户数据(前提是合规)、释放更多广告位,微信广告仍有很大的上升空间。虽然朋友圈和公众号AdLoad上升空间不大,但是“看一看”“搜一搜”和小程序仍有大量的潜在广告位。

现阶段,腾讯广告业务的焦点是推出更灵活的广告形式、提高转化率。例如,朋友圈广告在2018年以前一直以高端品牌为主,2019年7月开始允许小程序直接投放到朋友圈,11月又推出了“行动式卡片广告”——鼓励用户直接点击跳转到小程序或下载App。10月底,腾讯还推出了“附近推”营销解决方案,允许中小商户向3公里内的潜在消费者投放朋友圈广告。一言以蔽之:朋友圈广告越来越从“品牌”转向“效果”。

我们认为,腾讯媒体广告业务大幅下滑的根源在于效果不佳。视频贴片广告是一种转化率极低、价格较高的广告形式,广告主纷纷转向短视频、信息流等效果更好的广告形式;在信息流媒体方面,腾讯从来未曾占据市场领先位置。微信正在通过广告形式多样化、降低广告主门槛、引进LBS等精准定位机制等方式,避免重蹈覆辙,实现可持续增长。

风险因素

作为互联网公司,监管风险是不可忽视的。游戏、视频、第三方支付等都属于国家严格监管的行业,政策变化可能难以预知。

腾讯正在拓展包括金融支付、云计算、人工智能等在内的新业务,在这些领域已经存在强大的竞争对手,公司可能无法达到战略预期。

技术是互联网公司的生命线,而腾讯的基础研究水平并不明显高于同行,因此存在技术进步带来的业务和产品替代风险。

腾讯对外进行大量战略投资,而且信息披露细节较少;虽然腾讯每年都进行大量投资减值拨备,但是仍不能忽略战略投资减值的风险。

(封面图片来自Pexels)

相关推荐

腾讯2019年三季报:金融科技迅速扩张,游戏业务比看上去更好

腾讯三季报文娱业务全扫描:游戏收入260亿元,视频会员破亿

腾讯股价的未来取决于金融科技?

游戏复苏金融发力,腾讯有望迎来双核驱动

增长背后,AT金融科技究竟成色几何?

双准则下净利润“冰火两重天”,是什么“拖累”了腾讯三季报?

金融科技、云服务成腾讯阿里必争之地,港股能否“一山容下两虎”

腾讯Q1财报解读:首次披露金融科技和企服,昔日现金牛游戏态势转好

顺丰控股AB面:三季报亮眼,明星基金经理为何意外减持?

IPO三季报:A股IPO数量规模双夺冠,全球账面退出回报高达上千亿元

网址: 腾讯2019年三季报:金融科技迅速扩张,游戏业务比看上去更好 http://www.xishuta.com/newsview12860.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519