合资车企反攻:先杀死自己,才能活下去

合资 “重新” 造车,学新势力对抗新势力。

文丨郭瑞婵 龚方毅

编辑丨龚方毅

制图丨黄帧昕

2023 年 4 月,时任日产全球 CEO 内田诚带领几乎整个执行委员会,抵达广州花都的东风日产研发中心。这是疫情后日产总部高管首次到访中国,他们希望亲眼确认过去三年中国汽车市场发生了怎样的变化。

研发中心的试车跑道停放着 20 几辆自主品牌的电动车,有比亚迪、吉利这样的传统车企,也有蔚来、小鹏、理想、问界等新品牌。他们还特别提出要看中国生产的特斯拉,以便与美国版进行对比。

过去类似的考察也会举行,但通常是总部高管开一圈车后礼貌地指出一系列不足 —— 他们是老师。一位接近东风日产的人士表示,这一次的情况完全不同。试驾结束后,日产总部高管几乎没有提出太多批评意见,相反,他们认可了很多车型的设计、空间利用、智能化体验,甚至驾驶感受,觉得 “这个也挺好”“那个也挺好”。

现场的考察让总部管理层重新意识到中国市场变化的速度超出想象,也促使他们很快做出决定:放下此前坚持的全球战略,授权中国团队用一种更灵活、更激进的方式重新投入竞争 —— 将车型的商企(商品企划),研发,以及大部分的造型工作,都放在中国本土完成。

两年后,这种调整带来了直接的市场反馈。新模式下的首款产品东风日产 N7 上市 50 天大定破两万,6 月销量超过 6000 台,在合资新能源总榜排名第一,在中大型纯电轿车榜排第三。

不仅东风日产,广汽丰田的铂智 3X 上市后也迅速走红。新车上市 1 小时获得了超过 1 万台订单,程序员当晚紧急抢修服务器,供应和生产团队加急增加产线保交付。一位合资品牌的高层说,这是他们期盼已久的 “阶段性小胜”,是从防守到进攻的转折点。

过去十年间,中国的自主品牌和新造车势力迅速崛起,搭建起全球最完整的新能源产业链,并重新定义了消费者对电动汽车的认知和期待。合资品牌和传统豪华品牌曾经的错误,在于试图以过去成功的经验去理解并应对一个截然不同的新周期。事后来看,这种路径依赖所导致的误判,比简单错估形势更严重。

但任何产业的发展都有周期性的轮回。随着电动车市场逐渐成熟、智能化逐步走向标准配置,市场不再需要频繁而剧烈的技术创新。这种状态下,竞争焦点很可能重新回归到更基础的领域:成本控制、渠道布局以及管理效率。

合资品牌在这些领域拥有数十年积累,天然地适应这种竞争。而新造车势力从诞生起便习惯于快速奔跑,它们未来面临的风险是,如何避免将自己颠覆性的成功经验,变成下一个周期里困住自己的路径依赖。

“合资反攻是先把自己的定价体系全打崩”

“合资反攻,是先把自己的定价体系全打崩。” 一位接近广汽丰田的知情人士余逸(化名)这样总结。

根据已公开的信息,今明两年丰田、本田、大众及通用旗下 9 家合资车企将在中国市场推出至少 24 款电动车型,涵盖纯电、增程和插混动力。这些新车普遍有两个共同特征:售价明显低于上一代车型,并且放弃了过去基于车型尺寸和配置做差异化定价的模式。

以东风日产为例,2022 年 9 月推出的纯电 SUV 艾睿雅定价在 27.28 万-34.28 万元区间,基本是 Model Y 的定价区间。今年发布的 N7 车长接近 5 米、轴距接近 3 米,属于中大型轿车(C 级)尺寸范围,但其定价却在 11.99 万-14.99 万元之间,甚至低于自家燃油 B 级轿车天籁的经销商报价。

东风日产管理层在接受采访时提到,定价的过程非常纠结,因为亏钱卖车很难说服两个股东方,但作为东风日产转型的首款车型,N7 必须要做出爆款才能破圈。

东风日产 N7。

同样,广汽丰田今年的铂智 3X 起售价从上一款纯电 SUV bZ4X 的近 20 万元直接拉低至不到 11 万元;广汽本田新车 P7 的定价也与自家小一圈的传统燃油车型相当;奥迪国产新车型 A5L 系列同样把预售价压到了 25 万元级别,配备华为智驾技术的高配车型预售价也不超过 30 万元,基本是以前 A4 的定价区间。

电机在很大程度上抹平了传统燃油车高低功率发动机带来的性能差异,带给合资品牌的第二个明显变化是简化配置差异,不再在动力系统和机械配置上做明显区分。

东风日产 N7 分为五个版本,大量核心配置如 400V 平台、3C 快充都是标配,作为卖点的自研云毯座椅在 4 个主力版本上均有搭载,不同版本间的差异清晰明了,只在续航、座舱芯片和辅助驾驶级别上有所不同。与同价格段的小鹏 MONA M03 相比,N7 在配置参数上已没有明显差距,甚至在车身尺寸、车机屏幕分辨率方面更胜一筹,还配备了小鹏 MONA M03 没有的 3C 充电,可以选装冷暖两用冰箱。

广汽丰田铂智 3X 与一汽丰田 bZ5 也都推出了带激光雷达高阶辅助驾驶的车型版本,其中铂智 3X 把激光雷达智驾版的起售价放到了 14.98 万元。余逸(化名)告诉我们,铂智 3X 卖得最好的就是激光雷达版,超出了内部的预期,导致激光雷达版的交付周期要远高于非智驾版。

广汽丰田铂智 3X 图片来源:新出行

大众拟于明年发布的 3 款新车也将高阶辅助驾驶作为重要卖点,上汽通用别克推出的新能源品牌 “至境” 即将发布的 6 款新车会全面部署高阶辅助驾驶。

这是十几年前中国自主品牌在燃油车市场颠覆合资品牌的逻辑 —— 越级配置。当时,自主品牌通常以低价格提供更高一级别车型,比如在 10 万元级别,自主品牌握住了中国消费者偏爱三厢、有 “屁股” 轿车这一特点,拿出车长 4.8 米、轴距超过 2.9 米的三厢轿车,而合资品牌则主要以两厢车型应对市场,如福特的福克斯。

等到合资品牌在 2010 年后开始引进更多海外同步车型并主动降价时,大量市场已被自主品牌占据。2011 年李书福曾公开表示,“上世纪 90 年代国家对汽车制造的垄断反而给了民企生存空间,因为消费者需要价格更低、配置更高的产品。”

这一次轮回中,合资品牌意识到需要打破过去根深蒂固的经营逻辑,而真正推动这种变化得以实现的,正是背后的放权——全球总部向中国本土团队放权,允许他们按照中国市场的逻辑重新设计产品与定价。

放权,从定产品到定价格都放在中国

在燃油车时代的黄金岁月里,合资车企占据先发和品牌优势,只要引入海外车型、略加本土适配、拓展经销商渠道,就能保证销量。中方团队当时普遍权力有限,核心任务是将海外的全球车型进行本土化适配,以满足中国的法规要求和一些浅层的消费偏好。

他们可以为引入的车型增加一些镀铬装饰条,调软悬挂以适应中国消费者,或者拉长车身、优化后排空间。但基本无权决定产品的核心形态、技术路线和市场定位。

此前一位接近上汽大众的人士告诉我们,以往即使对车型的细微本土化改动,也要逐一向德国总部汇报,技术决策权始终在大众总部。上汽通用旗下的泛亚汽车技术中心已经是其中较特殊的存在,较早构建了属于合资体系的研发和设计能力。

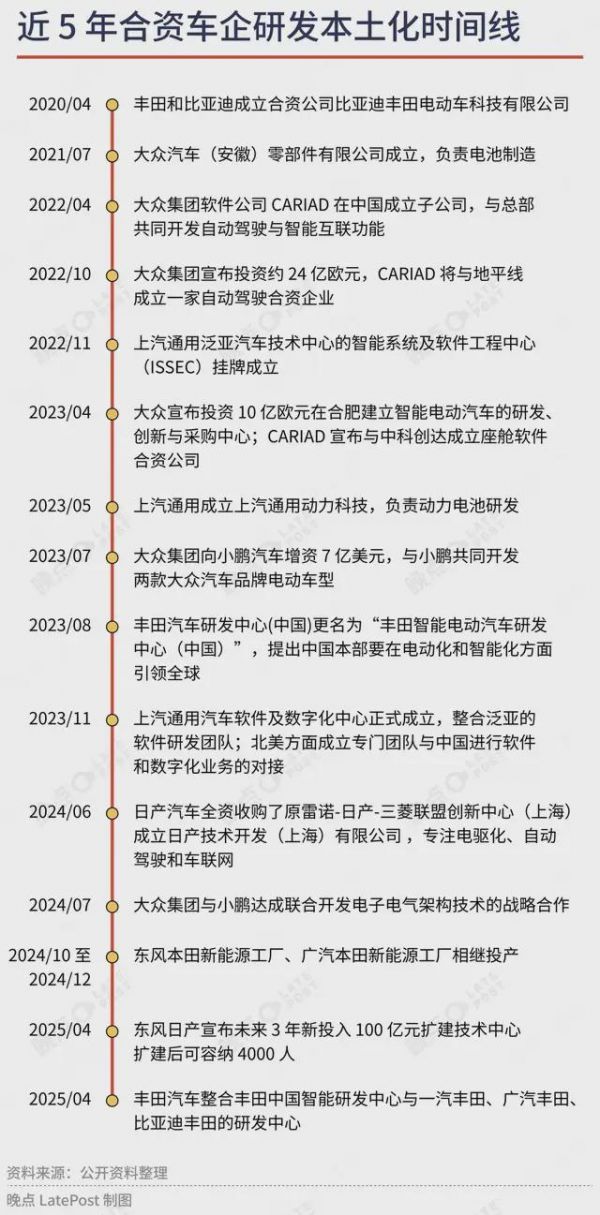

据我们不完全统计,近 5 年来越来越多全球车企在中国增设、扩建研发中心。这类研发中心并非只是特定的电池或软件公司,而是希望模仿泛亚建立独立、完备的智能电动车研发能力,反哺全球。

但是这轮放权真正的转折点,可能是在合资品牌第一批全球电动车型在中国市场集体遭遇滑铁卢之后。东风日产艾睿雅上市当年月均销量低于 500,售价更低的丰田 bZ4X 2022 年在两家合资公司的月均销量不过 2500 台。惨淡的销量和落后的配置让外方总部意识到,继续沿用旧模式无异于放弃中国市场。

其中,核心变化是中方团队获得了从 0 到 1 主导开发悬挂主品牌标志车型的权力。丰田中国今年初第一次有了由中国人担任的副董事长与总经理,在广汽丰田和一汽丰田施行 “中国首席工程师(RCE)体制”,由中国工程师担任车辆研发的负责人,且不只有新一代电动车由中国工程师主导,下一代卡罗拉等丰田经典车型研发也采用了 RCE 体制。

余逸表示,过去丰田并⾮不了解⽤户的需求,⽽是出于对全球其他地区需求的平衡,无法只为中国用户做开发,合资品牌也苦于这个状况,⽆法 100% 响应⽤户诉求。“铂智 3X 证明,只要中国团队掌握了⾜够的⾃主决策权,瞄准中国用户群体,完全能做出贴合⽤户需求的产品。”

东风日产 N7 是东风日产造型团队首次主导设计 “NISSAN” 品牌全新新能源车,并交由本土研发团队开发,一改过去中国市场的车型都是由全球团队开发的情况。

东风日产副总经理周锋告诉我们,中国团队得到日产全球造型中心高度授权,并表示对方十分愿意看到中国团队做出不一样的全新设计,以 N7 采用日产首个 LED 动态发光车标为例,按照日产全球品牌管理的传统,前脸 Logo 应该需保持全球一致,但这次 “日产总部果断支持我们采用新 Logo”。

大众中国的情况稍复杂些。他们一方面在合肥建立德国总部以外的最大研发中心 —— 大众汽车(中国)科技有限公司(简称 VCTC)—— 授权其研发决策权和采购权,以直接对接三家合资公司的开发需求,负责与地平线、小鹏汽车的合作。大众针对中国市场的 A 级车平台 CMP 也由 VCTC 开发。

同时,他们也在合资公司体系内放权,如将电动车型的产品定义权授予上汽大众与一汽-大众,由两家合资公司参与产品定义的第一款新车将于明年上市,上汽大众为六座增程 SUV,一汽-大众则是紧凑型纯电轿车。

放权的结果还体现在车型开发速度的大幅提升上。过去合资品牌新车型开发周期平均长达四年,而中国本土品牌通常只需两年甚至更短。如今广汽丰田铂智 3X、东风日产 N7 的开发周期已缩短至不到两年,向自主品牌靠齐。中国研发团队拥有完整权限后,产品决策效率也明显提升。据我们了解,去年 N7 原型车完成后,公司鼓励员工参与评审和改进意见征集,推动新车外观与配置方案与最初版本相比有较大提升。

这轮放权的最终形态,大概是赋予中国团队近乎完整的经营主权,使其能够自主决定技术路线、构建本土供应链、制定市场策略乃至决定最终售价。一位接近上汽的知情人士告诉我们,目前上汽大众的纯电、混动项目委托上汽研发总院开发,没有依赖外方的技术。除了产品定义权,上汽大众也拥有了更高的定价权。

燃油车为电车输血,电车带动燃油车销量

两年前,比亚迪董事长王传福曾预测,未来五年合资品牌市场份额将从 40% 下降到 10%。尽管这一预测尚未成为现实,但自主品牌近年来的市场扩张确实明显蚕食了合资品牌的市场空间。比亚迪在大众市场发起的 “电比油低”“电比油快” 策略,以及理想、问界等品牌在中高端市场的进攻,都使合资品牌感受到越来越大的竞争压力。

为维持市场份额,合资品牌自 2023 年起不得不大幅降价促销。据乘联会秘书长崔东树统计,今年主流合资燃油车的月均折扣维持在 20% 以上,豪华品牌的促销幅度甚至超过 25%。但单靠降价,合资品牌难以阻止燃油车市场份额持续萎缩的趋势,降价也进一步侵蚀它们本已脆弱的利润。

短短五年间,燃油车在中国乘用车市场的份额从 2020 年的 94.1% 骤降至今年前 5 个月的 50.6%;主流合资品牌的市场份额从五年前的 61.6% 暴跌至去年的不足 35%。

在这种压力下,合资品牌对新能源战略的态度发生了根本转变。从最初为了满足 “双积分” 政策而被动生产电动车,到 “有一款可以卖的电动车就行”,再到如今对中方团队全面放权。对于现在合资品牌来说,一款成功的、具有竞争力的新能源产品的价值,超出了本身的销量、销售额,是维系整个商业体系稳定的关键 —— 扭转消费者心智、稳定经销商的信心。

大众、丰田、本田、日产和通用在中国拥有千万量级的客户基本盘。当这些忠诚用户产生换购需求时,如果品牌无法提供一款合格且符合预期的电动车型,用户极有可能流向竞争对手。近期广汽丰田铂智 3X 和东风日产 N7 的热销,很大程度上就得益于丰田和日产传统车主的置换需求。

历经数十年建立的庞大、成熟的经销商网络,是合资品牌最宝贵的资产之一。2024 年,合资品牌和豪华品牌关闭了超过 1200 家传统燃油车 4S 店,而同期新能源品牌却增加了超过 2000 家门店。如果再没有一款能卖得动的电动车来吸引客流、提振士气,经销商网络的崩盘将是大概率事件。

随着全新一代的产品的陆续上市,合资车企正在用各种方式减轻初期电车销售可能给经销商增加的压力。我们了解到,广汽丰田在原有的经销商门店中设立了新能源专区,建立专门的电车销售团队,在铂智 3X 上市前后,付给门店补贴从国内新能源品牌中挖角大量金牌销售或主管级别以上的管理人员专卖电车,“每个月补贴不少于五位数,厂家也参与面试。”

一汽丰田选择为经销商增收。一位接近一汽丰田市场部门的知情人士告诉我们,在华北地区,品牌方将更多的费用投入到经销商的售后补贴中,“领取补贴的条件比以前更宽松,这是目前最直接的增收方式。”

目前,全球动力电池装车量前十企业中,中国企业占据六席;高阶辅助驾驶技术已经实现规模化交付,激光雷达成本也降至千元级别,极高的产业成熟度为合资品牌快速提升智能化配置提供了便利条件。一场更激烈、更残酷的竞争模式可能已经在酝酿。

电动车的 OPPO vivo 时刻?

过去十年,中国自主品牌和新造车品牌凭借技术快速创新、智能化快速迭代以及供应链快速完善,不断超出市场预期,成为汽车产业最具活力的力量。而合资品牌一度错判了技术与市场发展的速度,陷入被动。

但任何新产品都存在生命周期。当一项产品的核心技术和供应链逐渐完善,创新速度就会放缓,产品也会逐渐走向成熟、标准化形态。智能手机行业十年前的经历提供了可借鉴的先例。

2016 年以后,以互联网模式和技术创新引领潮流的小米,市场份额先后被 OPPO 和 vivo 反超。雷军当时接受采访时说,“我们花了很长时间解决了整个供应链的问题,产品终于可以大规模供应。之后就发现遇到了天花板,产品供应不成问题,但是渠道问题出来了”。

这里的 “渠道问题” 主要指 OPPO 和 vivo 线下的密集布局。它们深耕线下三至六线城市市场,开出 20 万家手机品牌店,遍布城乡的大街小巷,通过明星代言、大型广告牌和各种线下促销手段迅速抓住了消费者的注意力。

而段永平的门徒之所以能在 2016 年而不是更早的时候超越小米手机,另一个重要因素是手机行业在经历快速技术迭代、供应链完善之后,产品性能与配置趋同,价格相近的手机,硬件技术上也不会有天壤之别。

类似的竞争逻辑也许会出现在在电动车市场。如今电动车的核心技术逐渐成熟,相近价格带、不同产品间的续航里程、电池技术、辅助驾驶、智能座舱配置的差异化迅速收敛。

惠誉评级亚太区企业评级高级董事青山悟指出,合资品牌过去全球化模式带来的规模效益与成本优势难以直接复制到新能源时代,因为中国市场的高度聚集化供应链需要不同于全球市场的独立运营模式。

但一旦合资品牌能够适应这种模式,并借助本土供应链优势,竞争将有机会重新回到它们擅长的领域。

对新造车品牌来说,它们早期凭借快速技术创新和敏捷的供应链策略获得了成功,如今则需要面对新的竞争逻辑,快速提升自身的供应链整合能力、渠道效率和成本控制能力。竞争模式的变化向他们提出新的挑战。

人们热衷于讨论 “ xx 的 iPhone 时刻”,而中国汽车市场可能将进入 “OPPO vivo 时刻” —— 一个考验所有品牌在更基础领域竞争能力的新阶段。那些旨在创造历史的新造车品牌,必须达到更快的宇宙速度,才能在新一轮市场竞争中保持领先。

题图来源:Summit Fever

相关推荐

合资车企反攻:先杀死自己,才能活下去

中国车企,正在用降价杀死自己?

传统车企大反攻,“特斯拉们”的危机来了

合资车企上半年“交卷”:德日美系份额普跌,电动化转型迫在眉睫

“老车企”反攻“新势力”

这些年淡出中国的合资车企

车企价格战,二手车商“中枪”先倒下

五家合资车企上半年少赚 50 亿元

卷不过自主车企,老牌合资该重拾“品牌价值”了

家喻户晓的合资车企们,可能就要变成历史的眼泪了

网址: 合资车企反攻:先杀死自己,才能活下去 http://www.xishuta.com/newsview139176.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519