下一个十年,看中国半导体材料行业弯道超车

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者 国君产业研究中心,36氪经授权发布。

2011年10月,德国最大的太阳能公司Solar World向美国商务部提交了一份专门针对75家中国光伏企业的“反倾销反补贴”调查申请。

由于产能过剩,当时国内光伏企业的业绩已经哀鸿遍野。若“双反”一开,必然雪上加霜,整个行业都会被推到了悬崖边缘。

然而出乎所有人意料的是,中国的光伏行业不但顽强地活了下来,而且在不到十年的时间里,以超过100%的年均增长率为中国打造了又一个世界级产业。

无独有偶。

在《宁德时代、比亚迪们的下一个十年》中,我们曾经提到在锂电池行业,中国企业是如何在日韩巨头的夹缝中一步步成长,最终具备了强大的国际竞争力。

国内光伏和锂电行业的崛起,共同特征都是弯道超车——基于“补贴”这个弯道,当国内龙头企业在全球范围内具备核心竞争力之后,“退补”出清,带来了龙头集中度的提升。

而根据国泰君安产业研究中心的判断,未来十年,芯片国产化将是国内半导体企业最大的弯道。

以史为鉴,在整个泛半导体产业链的国产化进程中,什么样的企业会脱颖而出,效仿过去十年的光伏和锂电成为产业龙头?

国君研究“下一个十年”专题研究系列第二篇,聚焦半导体材料细分领域,从不同产业链成长的历史中,寻找材料企业成长的模式和优秀企业的特征。

01 光伏,战“隆”在野,战略选择决定企业优势

2011年的隆基股份还是一家单纯做单晶硅的公司,与后来成就自己的光伏之间,相隔的是一整条光伏产业链。

而当我们回头去读隆基股份2012-2018年的年报,才能真正体会到教科书里频繁出镜的“战略选择”的重要性——

在当年单晶多晶技术路线之争打得火热之际,看准行业的方向或许并不困难,但隆基能够持续坚持战略选择,而且在遇到下游组件厂商阻力时,以极高的战略执行力将产业链拓展至下游单晶组件,引领PERC技术成为主流,最终打败了历史上的“亚洲硅王”保利协鑫,完成产业链一体化,这实属不易。

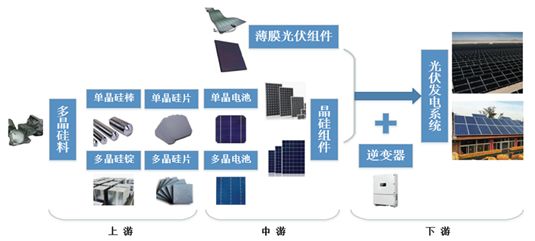

▼光伏产业链核心环节:硅料-硅片-电池-组件

数据来源:国泰君安《爱旭科技首次覆盖报告20190412》

在2012年上市第一年的年报中,隆基就清晰地阐述了自己在技术路线上的战略选择,以及在产业链中的市场定位:

“晶硅路线是未来十年的主流光伏技术路线,相对薄膜路线具有投资成本低、产业基础稳定、产业化前景广阔等优势;单晶路线与多晶路线相比具备可持续发展优势,其生产工艺和技术门槛高,对区域布局要求高,高转化效率所带来的度电成本降低空间大;聚光电池技术路线和物理法多晶硅短期缺乏产业发展前景。

在以上分析基础上,隆基股份将单晶路线作为长期发展的技术路线。

同时,上下游的交易成本在成本中所占比重较低,多领域投资和垂直一体化模式对企业资源能力和风险承担能力要求偏高,鉴于这些分析基础,隆基股份在主要光伏企业进行垂直一体化扩张时仍坚持专业化战略定位,取得了单晶领域技术、成本等多方面的领先优势。”

——隆基股份2012年报

一年后的2013年,单晶还是多晶好的争论在中国光伏产业界仍旧甚嚣尘上。面对汹涌的质疑,隆基在年报中开始体现出对整合下游组件制造商的“野心”:

“目前国内光伏应用市场以多晶产品为主,单晶产品的份额不足10%,单晶价值没有得到充分认可,主要原因在于渠道不畅,销售推动力不足。

在通往电站的渠道中,组件制造商占据主导地位,其对单晶、多晶的选择推广尤为重要。在光伏产品供应不足的时期(2005—2008年,2010—2011年),多晶产品因为工艺简单,产能快速扩张,国内主流电池组件企业均是多晶为主的一体化企业。

目前国外光伏应用市场单晶产品比例明显高于国内市场。2013年我国硅片出口共16.94亿美元,其中单晶硅片出口7.05亿美元,占总出口额的41.6%。国外成熟市场光伏制造及应用市场单晶比例提升趋势明显。”

——隆基股份2013年年报

不到一年后,隆基股份就出手对下游的光伏电站和电池组件业务进行了整合:

“产业链整合与新业务的培育取得实质性进展,有望成为新的利润增长点。2014年公司启动产业链整合,收购了浙江乐叶光伏科技有限公司,将产业链拓展至组件业务。”

——隆基股份2014年年报

尽管外界对光伏产业多年来的政府补贴议论纷纭,但我们坚持认为,补贴成就不了世界级的企业,是敏锐的技术觉察能力、强大的整合执行能力,以及坚定的战略选择能力成就了隆基。

02 产业链培育,成就锂电行业的宁德时代

2010年,我们刚刚开始研究锂电的时候,基于日韩的历史经验,认为材料环节是技术壁垒最高、盈利能力最强的环节,技术突破能力是我们当年衡量企业核心竞争力的最重要标准。

然而经历了锂电行业高速成长的10年再回头看,当年我们重点推荐的具备高技术壁垒的佛塑科技因为隔膜子公司的激励问题销声匿迹,江苏国泰和杉杉股份因为多元化的问题竞争力也已大不如前,新宙邦、当升科技虽然仍是子行业龙头,但市值和盈利增速远远弱于行业整体,反而是当年我们认为最没有技术壁垒的电芯和组件环节,出现了一家具备全球竞争力的独角兽——宁德时代。

全球新能源汽车销量从2011年的5.1万辆增长至2018年的237万辆,增长超过40倍,GAGR达到73%,而宁德时代在2014-2018年的装机量和收入的增长远超行业,考虑降价因素,收入的年复合增速仍然超过200%。

回顾宁德的发展史,和轻资产的上游材料环节不同,锂电电芯环节的资本开支强度高达4-5亿元/GW,因此友好的融资环境以及前期果断的大量资本开支,让宁德拥有了先发的规模化优势——2018年,宁德时代在国内的市占率已经超过40%,全球市占率21.9%。

与此同时,由于下游汽车对于稳定性、均一性要求高,成本和生产的管控能力是锂电电芯企业的核心竞争力,规模化带来的成本优势成了天然的壁垒。

不过比先发和规模优势更重要的,是宁德时代在设备和材料的国产化培育方面做的大量工作。宁德成功培育了大批本土供应商,让动力电池上游的国产化率超过80%,这也让其对产业链资源有了极强的控制能力。

这与日韩电芯组件环节的LGC、SDI、SKI、松下形成鲜明对比,后者之所以常年亏损,一个重要的原因就是日韩的产业链格局中,材料环节存在高壁垒,把控着利润的大头。

而宁德时代通过“控制关键原材料+输出配方+材料厂代工”模式,对上游具备强议价能力。

▼CATL对供应商的管控能力极强

数据来源:上市公司年报/招股书、国泰君安证券研究

如果从长周期视角来看,赛道的好坏、商业模式的优劣,就如同杜邦分析里面的杠杆率一样,是个内生变量。而一家优秀的公司,可以改变整个产业链的竞争格局。它竞争优势的外在体现可能是优秀的供应商管控能力、优秀的生产管理,以及大规模研发团队带来的高速技术迭代,内在体现很可能是创始人的愿景情怀、用人之道,以及与之相匹配的激励体系和制度。

03 半导体材料,历史是否正在重演?

历史上光伏、锂电的弯道是补贴和退补,通过惨烈地市场化竞争,找出具备全球竞争力的龙头企业,颠覆了整条产业链的竞争格局。

而由于面板和半导体的资本开支强度远远高于光伏和锂电,半导体行业的弯道则体现在大基金和国家队的投资上,从而实现产能转移。

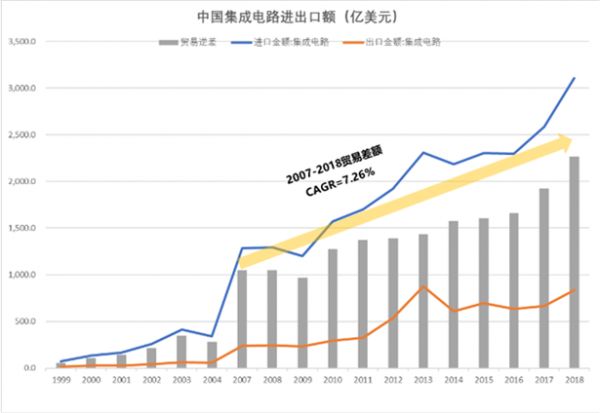

▼集成电路贸易逆差持续扩大

数据来源:海关总署、wind、国泰君安证券研究

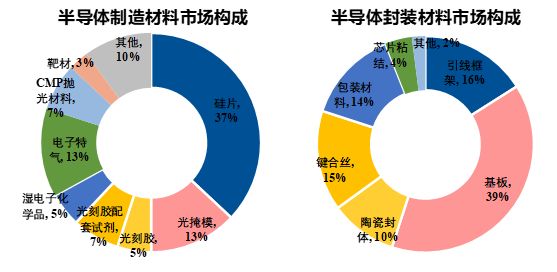

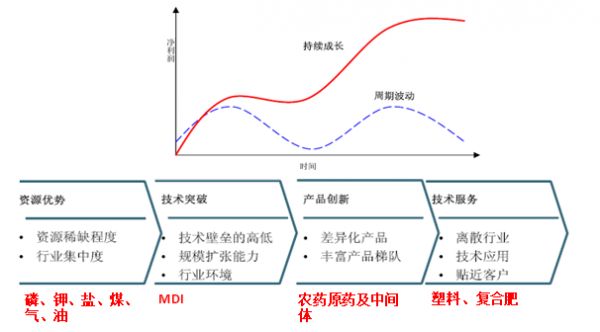

半导体材料主要分为晶圆制造材料和封装材料,其中晶圆制造材料包括硅片(37%)、光刻胶、光刻胶配套试剂、湿电子化学品、电子气体、 CMP 抛光材料、以及靶材等;芯片封装材料包括封装基板(39%)、引线框架、树脂、键合丝、锡球、以及电镀液等。

可以看出,和光伏锂电不同,半导体材料是半导体产业链中细分领域最多的环节,且技术路径相去甚远,材料成本合计占比仅10%。

▼半导体材料品类众多

数据来源:SEMI、wind、国泰君安证券研究

不过有失必有得。与光伏产业的野蛮生长不一样的是,半导体产业的下游由国家主导,因此竞争格局相对稳定,这也让半导体材料企业拥有更大的发展空间。

我们认为,材料企业的核心不单单基于研发,更多在于满足客户多样性的需求,帮助客户成长,因此降成本、改进工艺都是好的盈利模式,基于客户需求出发的技术服务能力将成为企业成长的驱动力。

从这个角度看,在半导体材料领域,对标日韩成长路径更加可行。

04 半导体材料的下一个十年,你可能关心的三个问题

1. 长周期下,需求增速最好的阶段就是股东回报最好的时期吗?

目前的世界环境下,国内无论是一级投资者还是二级投资者都在看半导体行业,因为这个行业的国产化需求最为旺盛。

那么,需求增速最好的阶段就是股东回报最好的时期吗?如果我们以具备全球竞争力的家电行业为复盘对象,答案正好相反。

国泰君安家电研究团队在行业复盘中这样表示:

“90年代到21世纪初是中国家电行业大发展的时代,也是需求最旺盛的年代。然而2007 年初海尔的张瑞敏就说过,家电产业是充分竞争的行业,目前的利润率仅在2-3%之间,已经像刀片一样薄了。

直到2011年最后一波中央政府补贴退出之后,完全市场竞争的时代,没有无必要的政府政策约束,没有政府补贴干扰,加上竞争格局良好,原材料成本持续下行,家电行业龙头这才进入了一个盈利水准的长周期上升通道中。”

——范杨《国泰君安道合·理:空调行业10年复盘》视频

大规模制造、高壁垒的渠道,加上深入人心的品牌印象,是这一时期家电龙头“定价权”的主要来源,也是时至今日仍无人能够挑战的核心壁垒。因此,2010-2019年才是家电行业股东回报最好的周期。

我们并没有否认所有行业的需求逻辑,2009-2019,消费电子产能向国内的转移带来了大批优秀的上市公司,如立讯精密、舜宇光学、海康威视、欧菲光等等。我们只是认为,制造业的核心壁垒在于领先的规模优势,需求增速并不是判断赛道优劣的核心变量。尤其在未来十年,面临经济增速放缓的背景,如何在价格战中取得规模优势才是衡量制造业龙头的最优标准。

2.资本的介入和股权的变化将给半导体材料企业带来哪些影响?

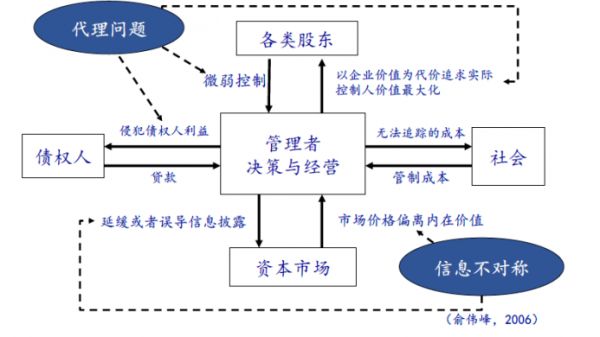

当下,科技企业学习华为管理的热情,已经可以比肩十年前制造企业学习台塑的情景。关于华为的研究很多,看到皮毛的我们只想讲讲感受最深的两点。

首先,公司治理和内控最难的是代理人问题,华为98%以上的股份都是员工的,企业价值最大化和股东利益最大化一致,永远不会被资本裹挟,永远保持全员创业的激情。

▼公司治理和代理问题

数据来源:国泰君安《公司研究框架》

其次,企业文化的建设和传承,空喊是没用的,需要与之相匹配的激励机制,比如996工作制和8年退休制度更有利于狼性文化的传承。8年退休可以永久拿分红,996锁死了工作时间,基于理性人假设,与其蹉跎度过,不如拼尽全力干满8年多拿股票早退休,而退休制度也给年轻人更多的发展和上升空间。

华为的股权模式无法效仿,但产业资本的介入和股权关系的变化很可能带来激励的改变和企业新的活力。

例如宁德时代绑定车厂,除了订单之外,更重要的是利益的分配,大幅降低车企上游一体化的动机。

因此我们观察半导体材料公司的发展,一个重要的切入点也是能不能像隆基一样拥有战略选择的定力和整合产业链的野心,考虑到半导体材料的复杂性和产业链下游的特殊属性,横向发展成为平台型公司或许是半导体材料企业更好的选择。

3. 那么,平台型半导体材料企业的成长路径是什么?

无论一级还是二级,从苹果供应链到华为供应链,再到5G的爆发,需求逻辑下对技术壁垒的偏好和执着一直是投资者的共性。

然而就像我们复盘锂电行业的发展时看到的,从长周期视角来看,科技类产品具有高速迭代和材料环节价格持续下降的属性。

那么,龙头供应商盈利的持续性真的是靠技术壁垒么?

我们认为,半导体材料企业的成长路径,应当是基于客户需求的技术服务能力和相关多元化。

技术型企业家,公司的寿命取决于产品的寿命。销售型企业家,企业能做多大取决于能掌握多少客户资源。

不同于大化工的市场空间和同质化产品,企业核心竞争力来源于资源优势或技术突破。对于半导体材料企业来讲,技术服务能力是胜出的关键。

▼化工企业核心竞争力

数据来源:国泰君安证券研究

基于半导体材料的研发周期长,市场空间的天花板低,材料企业的成长路径必然是基于客户需求的相关多元化,而平台型材料企业的核心能力是以下两点——内生成长在于跨品类的研发管理能力、并购成长在于技术管理能力的输出。

相关推荐

下一个十年,看中国半导体材料行业弯道超车

中国航空业:“至暗时刻”和下一个十年

154 万 AI 开发者用数据告诉你,中国 AI 如何才能弯道超车?

半导体产业投资趋势:新一轮硅含量提升周期到来,行业新机遇产生

网络安全,下一个“十年”饭碗稳了?

AI场景化引领下一个十年,中国企业腾飞的时代到了?

互联网医院蓝海百家争鸣,巨头通吃还是小厂弯道超车?

阿里收购客如云:本地生活“四路大军”助商家疫情下弯道超车

下沉大潮中,58同城能弯道超车吗?

韩国谋划对日本半导体的又一逆袭

网址: 下一个十年,看中国半导体材料行业弯道超车 http://www.xishuta.com/newsview15799.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519