京东数科:转型故事迎来资本市场大考

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者 王方玉,编辑 杨旭然 顾彦。36氪经授权发布。

本文核心观点

1、2018年京东数科选择突破金融边界,转型产业数字化业务,从to C到了to B。

2、产业数字化业务帮助数科打开了新的增长空间,也能充分发挥其在技术和大数据方面的优势。

3、科技业务的成色是决定互金巨头们估值的关键,但目前仍很难说哪一家真正实现了成功。

其实大部分C端消费者都熟悉京东白条和京东金融APP。但它们的母公司京东数科,早已将业务重心放在了金融以外。

近年来,互联网金融企业由金融向科技的转型已成为趋势。然而时至今日,国内的互联网金融巨头仍然介于金融业务和科技业务的中间地带,很难说哪一家真正实现了转型成功。

作为业内最早朝向“科技”概念进行战略调整的一家,京东数科2017年底就开始对外技术输出,2018年to B端的战略调整也跑在对手之前。

2018年11月的数字科技全球探索者大会上,京东金融正式更名为京东数科,纳入了智能城市、数字营销、AI机器人等数字经济新业务,标志着其从to C端金融业务向to B端数字化业务的转型正式开启。

自京东数科之后,切入to B 数字化赛道几乎成为了金融科技公司的“标配”,但如何打开新市场,并站稳脚跟,仍然是不小的挑战,京东数科们的转型故事,讲起来是有难度的。

扩圈:切入万亿市场

彼时京东数科的选择出乎很多人意料之外:从原先C端消费金融业务为主,向B端的产业数字化进行转型。

这与大部分转型的科技金融企业不同,它直接突破了原先金融的范畴,从消费互联网切入到了产业互联网领域。

而科技金融企业们之所以积极拥抱转型,突破金融边界,主要还是因为原本金融领域的增长碰到了天花板。

狭义的的金融科技主要指对B端金融机构的技术赋能,市场规模相对较小,无法支撑起巨头们的成长与估值。

《亿欧2019全球金融科技创新50报告》指出,2019年、2020年全球金融科技(仅科技服务)的市场规模预计分别只有68.4亿美元和89.9亿美元。这意味着依靠纯粹的金融技术输出,业务规模非常有限。

亿欧智库高级分析师薄纯敏表示,对于金融科技巨头而言,单纯的技术赋能金融机构的新业务一是规模体量小,二是短期难以做大,远不能和原先的金融业务分庭抗礼。

在天花板面前,大家的选择是一致的。它们都突破了金融范畴——蚂蚁偏向拥抱数字生活,而京东数科选择了产业数字化的赛道。

作为起家之本、曾经业务核心的京东金融直接降级,与京东城市、钼媒等并列成为数科的子品牌。

根据中国信通院《中国数字经济发展白皮书(2020)》,2005-2019年,产业数字化规模复合增速高达24.9%。预计2020年,我国产业数字化增加值规模将达33.75万亿元。

这确实是一块巨大的蛋糕,且随着数字技术向各行各业渗透,整体市场规模还在不断扩大。

转型动作已经逐渐清晰,但也有不少摸着石头过河的不确定性。

互金行业资深观察者胡斌告诉亿欧,金融科技企业一般都是依据自身之前的主导业务,进一步延伸,构建细分行业生态,形成闭环。

“蚂蚁集团从支付到本地生活服务的闭环相对清晰,京东数科的转型逻辑似乎不太好理解。但两者的策略相同,都是进入到了一个规模更大的万亿级市场。”

在他看来,第一、第二产业的数字化赋能属于“吃力不讨好”。这些产业本身的支付能力一般,且项目往往需要独家定制,并不像C端互联网可以快速铺开、爆发、变现。

从庞杂的产业领域当中,找出那些可以被数字化,且能够产生明确效能的细分行业,也是一个复杂的事情,意味着不断的试错和较高的沉没成本。

胡斌坦言,产业数字化这块蛋糕看起来很诱人,但吃起来不容易。

优势:技术赋能产业

那么,京东数科为什么要选择产业数字化作为全新的赛道?

京东数科方面告诉亿欧,技术的通用性决定了迁移的可行性。服务底层的技术、大数据、客户运营等能力,对于企业来说都是通用的,而这些都是京东数科的强项。

“以AI智能技术为例,不管机器学习算法还是视频或图像处理能力,既可以用在金融领域做人脸识别和远程验证,也可以用在农牧领域的猪脸识别和巡检机器人上。”

无论是to C还是to B,一切业务的底层都是京东的技术和大数据能力。华兴资本的包凡指出,当把京东集团生态里产生的大量数据标准化、系统化后,可以赋能的已不仅是金融一个行业,而是可以拓展到多个实体行业。

“今天的京东数科,本质上是一个建立在海量数据上面的数字化科技服务企业。”

虽然第一、第二产业包罗万象,但在京东数科内部看来,进入哪些细分领域,投入多大资源,在原则和标准上始终是清晰的。

京东数科方面表示,数科进入某个细分行业,主要考虑三个关键因素,一是数字化程度较低,仍然有广阔空间;二是数科的核心竞争力适用于该产业的数字化需求;第三是看投入产出。

这种对细分赛道的选择方式,使得京东数科避开了与巨头的直接竞争,发挥出自身的优势。正如京东数科CEO陈生强所说,产业数字化赛道足够大,京东数科从来没有想着去颠覆谁,去抢谁的生意。

B端的支付能力弱是国内做企业服务必须面对的难题,但京东数科对此颇有信心。其近期提出了“首席增长官”的定位,服务的核心是解决客户业务的增长问题,它们敢于对客户进行效果承诺,甚至以效果付费。

“想从别人口袋里掏钱,必须先帮别人赚更多钱。”这对to B企业的技术能力和行业know-how的能力是严格考验。

以京东数科跟能源企业共建的AI火力发电优化解决方案举例,这一方案帮助南宁的一家火电厂锅炉热效率提高0.5%,每年为每台60万千瓦机组节约燃料费用200多万元。

根据公开披露的信息,2019年,京东数科在收入和利润上同时实现高增长,公司已经实现连续两年盈利。

京东数科的产业数字化服务,成功帮助客户实现降本增效,并为自身赢得了利润空间。这可能是它打破to B行业痼疾的关键点之所在。

估值:科技成色是关键

京东集团旗下的诸多业务中,京东数科与京东物流、京东商城一同被认为是集团的三驾马车,足见其分量之重。

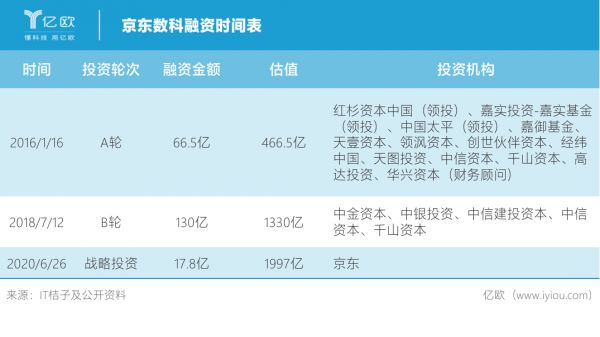

IT桔子的数据显示,京东数科自2013年7月成立之后共进行过3轮融资,2018年7月B轮融资时的估值就高达1330亿元。

而此次开启科创板之路更是由国泰君安、中信证券、五矿证券、华菁证券四家券商联手保荐。四大券商集体为单一企业进行上市辅导的罕见情形,也从侧面反映出其重量级。

虽然成立时间不是最早的,但京东数科的上市之路最终比蚂蚁金服、陆金所、苏宁金融等对手提前了一小步,并有望成为科创板数字科技公司。

在此背景下,京东数科的估值问题也就自然也成为了市场关注的焦点。而定位是“金融”还是“科技”公司,数字科技的转型成功与否,可能才是决定其估值的关键。

麻袋研究院高级分析师王诗强告诉亿欧,金融科技企业面临着强监管,政策风险较大,企业估值较低,已上市的绝大部分金融科技公司股价不理想;而产业数字化服务想象空间巨大,可以更好地给投资人讲故事,公司估值也更高。

领沨资本创始合伙人马宁的观点也与王诗强相似,他指出:“金融科技公司的估值处于科技公司和传统金融机构之间,主要看整个公司的业务实质更偏向哪一个。”

可以确定的是,科技业务占比的高低、科技成色的多寡,将对互金巨头们的估值产生重要影响。而对这一决定估值的关键要素,目前互金巨头们还是有所遮掩,包括蚂蚁集团在内。

蚂蚁集团CEO胡晓明今年6月份在接受外媒采访时透露,至2019年底,蚂蚁的技术服务费已占总收入一半以上。

但王诗强和薄纯敏一致认为,这当中的技术服务费并不是纯粹的技术输出的费用,而是包含了广告导流在内的整体解决方案。

对于京东数科而言,在科技业务上小步快跑已经取得了一定成绩。在实打实的业绩数字之外,京东数科需要向资本市场证明其科技业务的真正成色。

尾声

产业数字化被认为是推动我国经济实现质量变革、效率变革、动力变革的重要途径,也得到了国家政策的诸多支持。但行业特性决定了其仍然是“慢生意”、“硬骨头”,需要深厚的积淀与前期探索。

今年3月27日,上交所发布的《上海证券交易所科创板企业发行上市申报及推荐暂行规定》进一步明确了科创板定位把握标准。在六大典型行业之外将金融科技、科技服务等行业领域纳入,京东数科冲击科创板的政策障碍已经扫除。

借助资本市场的力量,京东数科可以获得更多资源,但是产业数字化这条路的漫长程度,也许会超过所有人的想象。

相关推荐

京东数科:转型故事迎来资本市场大考

京东数科,金蝉脱壳

七年两次迭代,京东数科重塑数字科技

科创板开板!中国资本市场迎来历史性时刻

京东数科陈生强:用“共建”实现产业数字化转型和升级

京东数科冲击科创板:估值近2000亿元,有望成为第一市值

背靠“白条金条”,京东数科如何兑现远期价值? | 智氪

京东数科2000亿估值掺了多少水?

京东数科欲收购快钱,第二张支付牌照意味着什么?

蚂蚁集团、京东数科即将登陆的A股,与以往有何不同 | 超级观点

网址: 京东数科:转型故事迎来资本市场大考 http://www.xishuta.com/newsview29519.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519