京东数科,金蝉脱壳

编者按:本文来自微信公众号“锐问 Record”(ID:tigerrecord),作者 林波,编辑 周欣。36氪经授权发布。

蚂蚁集团引起的巨大喧嚣最终以“A+H”暂缓上市暂时告一段落。另一家与其业务模式相近的公司,京东数科,也在前不久启动了上市进程。

但两家公司,实际上还是在走两条不同的道路。

具体来看,蚂蚁金服2C特点显著,以支付、微贷科技(花呗、借呗)收入为主;而京东数科的主要收入同样来自与花呗、借呗对标的京东白条、金条,但近些年已经加速转型2B。

讲2B的故事

从招股书来看,两家企业都极力弱化金融属性。蚂蚁集团披露,其主要收入来自数字金融科技平台,包括微贷科技平台、理财科技平台、保险科技平台,强化了科技属性。其中,花呗、借呗被包含在微贷科技平台之中。

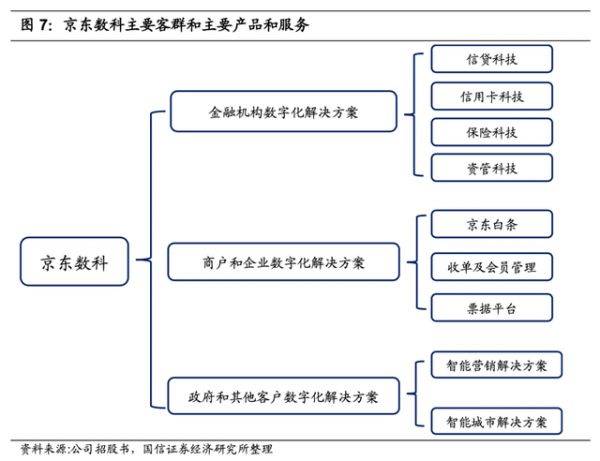

相比而言,京东数科还弱化了京东白条、金条的2C属性。招股书显示,旗下业务包括“商户与企业数字化解决方案”、“金融机构数字化解决方案”、“政府及其他客户数字化解决方案”三大板块。

目前,白条和金条的收入占总营收的43%。但“京东白条”和“京东金条”,分别被归纳入了“商户与企业数字化解决方案”以及“金融机构数字化解决方案”这两大板块。

按照京东数科的说法,京东白条并不是针对C端的消费贷,而本质是“赊购模式”,该模式下余额占比超90%:

不同之处在于,资金由京东商城提供,而非直接由金融机构提供。京东数科主要通过向京东商城以及用户提供信用、技术等服务,并收取一定费用。招股书显示,京东白条将商户的用户留存率提升约100%,人均订单量提升约 50%,交易额提升约 80%。

包含在信贷科技之中的京东金条,占总营收的25.53%,比例最高。主要服务金融机构,通过为金融机构提供放贷场景及技术服务,收取服务费。截至2020年6月末,京东金条产品余额中,由金融机构直接放款或已实现资产证券化的比例合计约为96%。

此外,京东数科特别单列出“政府及其他客户数字化解决方案”这一业务板块。招股书披露称,在政府及其他客户服务领域,以智能城市操作系统为核心产品服务超过40 家城市公共服务机构,拥有自营和联盟媒体点位数超过1500 万,覆盖全国超过 300 座城市以及6亿多人次。

但是,这块明显更2B的板块,其在2017年该板块收入比例占0.8%,目前也仅有5.6%,相比其他两个板块,几乎可以忽略不计。

麻袋研究院高级研究员苏筱芮认为,这一姿态,主要是扬长避短,“蚂蚁讲2C的故事,京东数科讲2B,错位竞争”。

“蚂蚁自信昂扬、京东谨小慎微”,看完两家招股书后,她如此评价。比如,京东句式多使用“为金融机构…”“帮助金融机构 …”;蚂蚁则是“公司拥有…”“公司推动…”。

目前来看,京东数科显然要准备更充分。据媒体报道,蚂蚁集团停止上市后,京东数科正在筹划和监管沟通的事宜,寻求与监管沟通的机会。

为什么要2B

近些天,消费贷、现金贷等网络小贷产品遭受热议,在很多人看来,它们有引导用户过度消费及负债的嫌疑;另一方面,由于资金来源依赖银行的联合贷款,监管方面也在担心资金或流入股市、楼市等渠道。

早在7月,央行就要求银行上报联合消费贷余额、利率、不良率。分析人士认为,该举措旨在摸清线上贷款有多少流入楼市、股市。这其中,花呗和借呗是重点对象。而京东金条的资金来源也依赖金融机构的联合贷款。受此影响,很多银行开始停止新增业务。

蚂蚁集团事件背后,上交所强调马云等一干核心高管被有关部门联合进行监管约谈,并强调“可能对蚂蚁集团业务结构和盈利模式产生重大影响”,不符合发行上市条件或者信息披露要求。

11月2日,银保监会及央行联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》。整个联合贷款市场,或可能面临重塑。

例如,经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币10亿元,涉及跨省经营的注册资本不低于人民币50亿元,且均为实缴。

而从京东数科旗下四家小贷公司来看,未满足新的监管要求:重庆两江新区盛际小额贷款有限公司的注册资本为16亿元;重庆京东同盈小额贷款有限公司的注册资本为17亿元;北京京汇小额贷款有限公司的注册资本为10亿元;上海京汇小额贷款有限公司的注册资本为9亿元。

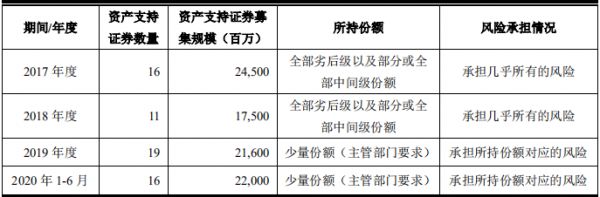

据招股书统计,这四家公司总计净资产为49.75亿元。按照“债券、资产证券化等标准化债权类融资余额不得超过净资产的4倍”的规定,也就是说,发行ABS的额度不超过200亿元,而2020年上半年,京东数科发行ABS规模已经达到220亿元;此外,在单笔联合贷中,小贷公司出资比例不得低于30%。此前这一比例只有10-20%。

市场存在较大不确定的问题,由来已久。2017年以前,各大平台资金来源主要是,无限循环发行ABS,但导致了100多倍的高杠杆率后,规定只能发5次。目前只是更进一步的措施。

相比而言,2B市场更具有确定性,且前景较大。今年10月,2020金融街论坛年会上,银保监会主席郭树清明确表示,所有金融机构都要抓紧数字化转型。

京东其实很早就有意识地开始转型:2016年9月,京东金融正式对外输出科技能力;2018年以后,率先提出“去金融化”,京东金融率先改名为京东数科;今年8月,京东数科提出TIE模式,为包括 To B、To F、To G及其他客户提供“科技+业务+生态”的全方位服务。

CEO陈生强认为,互联网机构大多只是做流量和获客,通过渠道创新降低获客成本,实并未触达金融供应链层面。

以近期披露的案例来说,比如苏州农商银行通过引入京东数科金融级PaaS平台,建设智慧银行,其2019年零售贷款较年初增长超30%,零售贷款比重突破20%;

自贡银行通过和京东数科合作打造网贷系统和风控系统,借助京东数科的生态资源引流客户,截至目前,互联网存款余额已突破60亿元。

这些区域性银行普遍对于数字化转型,普遍有着较大的需求。IDC中国金融研究总监高飞对《锐问》分析,区域性银行吸储多只能在本地,但可以进行资产管理、贷款、消费金融等业务的跨地域经营。因此,数字化转型意味着拓宽线上市场。

目前来说,这个市场仍处于十分早期的阶段。对比来看,传统IT厂商长期跟踪金融机构,关系密切,但技术转型缓慢;一些金融科技企业则侧重各类垂直的技术场景;互联网公司优势在于底层技术输出,以及线上整体解决方案。

值得一提的是,近些年京东数科一直在加大研发投入,2020年上半年,研发投入占收入达15.67%,超过蚂蚁集团,以及绝大多数科创板公司。

“我们坚持做行业里最苦、最累、最难的活,因为这一定是最有价值的事情,也是最长久的事情。”京东数科招股书中的言辞,充满自信。

新的尝试

2B业务需要较大的投入,积累较慢。京东白条、金条,仍然会是较长时间里的主要收入。

比如京东数科已经在申请消费金融牌照。据悉,消费金融公司的最大杠杆倍数达10倍,但普通网络小贷公司只有0.5-3倍。而蚂蚁集团已经获得。

近期,京东金融还更新品牌,口号叫作“一个懂金融的朋友”,并邀请徐峥代言,广告牌遍布于北京地铁。

据官方宣称,与工商银行、建设银行、招商银行、易方达基金、华夏基金、南方基金、平安保险、中国人保、泰康保险、中信证券、中信建投、安信证券等近千家持牌金融机构,推出近万只产品。

京东数科副总裁谢锦生表示,其核心在于帮助金融机构实现业务增长。总结来说,强化这块业务,相对小贷业务,受监管的影响较小;另一方面,有较强的2B属性,有利于强化与金融机构的合作关系。

不过,这也不是一帆风顺的。

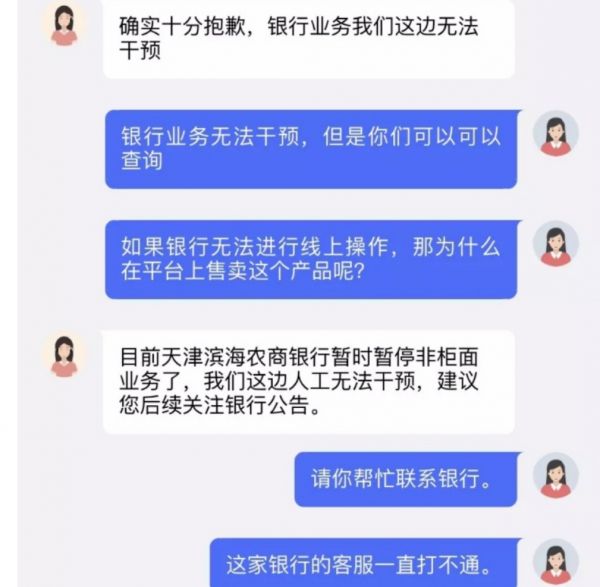

《锐问》获悉,一位京东金融用户去年购买了平台上的天津滨海城商行的一款理财产品,今年出现银行延迟提现的情况,多花了一个月时间才提现成功,约定利息也没有得到。

也就是说,平台对于上线产品及其背后银行的约束性还不够强。“(京东金融)相当于淘宝,平台会帮忙协商与银行的关系,但各方面机制都不完善”,他对《锐问》说。包括对上线产品的质量的审核准入、披露银行最新公告、约束银行履约等方面。

招股书也披露了这一点:“公司已经对合作机构发布的产品进行了准入和筛选,但公司无法控制相关产品的质量,如理财产品、基金产品的回报或保险产品的保障范围等”。

《锐问》体验后还发现,其实并没有找到京东金融所宣称的与主要国有大行的产品。以工商银行、建设银行店铺为例,其上架的信贷理财产品均显示:“暂不可售,正在接入”。

据平台说明,建行消费贷明星产品“快贷”已经与去年底暂定新用户的开户申请。而另据媒体消息,建行由于消费贷业务增长快速,已经筹划设立独资消金公司。

“只有渠道劣势的银行会这么做,放给平台代销的话,平台可以掌控用户消费行为数据”,一位交行内部研究人士分析后认为。

不管是从分利、用户体验以及数据方面的价值考虑,大型金融机构都会选择自己做这块市场。不过他也认为,相比于银行,互联网企业的流量要更容易下沉。

相关推荐

京东数科,金蝉脱壳

京东数科:转型故事迎来资本市场大考

京东数科回复上交所问询:业务并不依赖于京东集团

京东数科科创板IPO审核状态变更为“已问询”

七年两次迭代,京东数科重塑数字科技

京东数科申请“测谎器”专利

上交所受理京东数科科创板上市申请

京东数科2000亿估值掺了多少水?

京东数科拟登科创板:京东持股36.8% 估值近2000亿

从金融到企业服务,京东数科值不值2000亿元?

网址: 京东数科,金蝉脱壳 http://www.xishuta.com/newsview34253.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519