风电大基地卷土重来,弃风限电大概率重演

本文来自微信公众号:财经十一人(ID:caijingEleven) ,作者:徐沛宇,编辑:马克,题图来自:视觉中国

曾因较高弃风率而被限制新增风电的三北(西北、东北、华北)地区,正在迎来新一轮风电大基地建设高潮。

三北地区拥有中国80%的风电资源,十年前就涌现出了多个风电大基地,但这些基地随后几年里却因为高弃风率成了风电行业的反面案例。如今三北地区再次掀起大风电基地建设高潮,让业内人士担忧会重蹈覆辙。

因为电网必须实时平衡,因电网消纳能力不足而被迫放弃的风电,称为“弃风”。2015年前后,三北地区的风电大基地由于外送通道短缺、当地消纳不足,弃风率达到峰值,平均弃风率超过20%,部分地区弃风率一度接近100%。

本轮建设高潮从2018年12月开始,国家电力投资集团有限公司(下称国电投)旗下内蒙古乌兰察布风电基地一期600万千瓦项目获得核准。2019年,风电大基地名录进一步扩容,中广核集团旗下内蒙古兴安盟300万千瓦平价风电项目等多个大基地陆续获得核准。

据咨询公司伍德麦肯兹统计,目前中国规划和建设中的风电项目总容量超过1亿千瓦,装机总量已接近现有风电装机量的一半。国家能源局资料显示,截至今年6月底,中国风电累计装机量为2.17亿千瓦。

图1:三北地区弃风率变化 数据来源:根据公开资料整理

业内人士担忧,新一轮风电大基地的电源建设规模已大于电网建设规模,将再次出现弃风限电的情况。“未来几年里,三北地区弃风限电将是必然的。”原中国国电集团公司党组成员、副总经理谢长军对《财经》记者说。他认为,此前“先建设后解决消纳问题”的大基地模式不应该再继续,它不利于风电产业高质量发展。

风电大基地2.0

随着中东部、南部风电资源的紧缺,以及风电去补贴的推进,风资源和建设成本均占优势的三北地区重新成为风电开发热土。

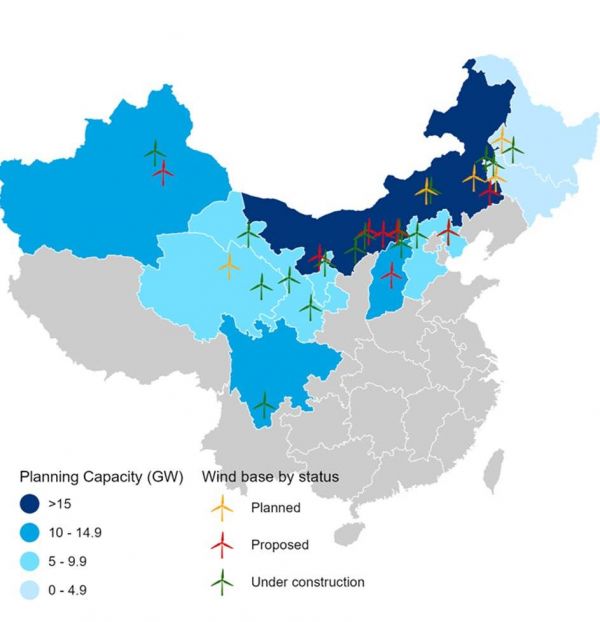

与上一轮大风电基地集中在新疆、甘肃不同,这一轮风电大基地建设的主力军出现在内蒙古。伍德麦肯兹近日发布的《2020年中国风电市场展望》称,目前中国有超过25个陆上风电基地项目处于规划和建设中,总容量超过1亿千瓦。除四川凉山风电基地以外,这些大基地均分布在三北地区,超过45%的基地规划在内蒙古。

内蒙古之所以成为此轮风电大基地聚焦点,除了其具有全国最优风资源之外,还与其在三北地区里率先摆脱红色预警有关。

国家能源局于2017年叫停了三北地区的风电建设,将内蒙古、甘肃、新疆、黑龙江等六省区设为风电开发建设红色预警区域,停止新增风电装机核准。2018年、2019年,内蒙古连续两年跳出红色预警区,转变为风电开发橙色预警区。而甘肃,新疆直到2020年才摘下红色预警的帽子,转变为橙色预警区域。

降级为橙色预警区之后,新疆、甘肃也开始酝酿建设更多的风电大基地。今年3月,新疆和甘肃分别发布了重大投资项目计划,其中,新疆计划投资准东新能源基地项目和新疆平价上网示范项目,规模超过500万千瓦;甘肃计划投资酒湖直流工程配套外送风电项目和通渭风电基地20万千瓦风电场建设项目,另外还有总规模达500万千瓦的两个风电基地待建。

伍德麦肯兹中国风电市场高级研究顾问李小杨对《财经》记者表示,预计从2020年到2029年,中国风电行业将有超过2.5亿千瓦的新增装机,大部分风电基地项目将集中在未来五年开建和并网。风电大基地项目多位于风速较好且易于吊装的区域,度电成本较低。

三北地区拥有的技术可开发风电资源占全国的80%。截至2019年底,三北地区的装机容量占全国70%。弃风限电的情况近几年逐渐好转,2019年全国平均弃风率4%,同比下降3个百分点。

三北地区的风电大基地建设卷土重来虽合乎情理,但多位接受《财经》记者采访的业内人士认为,风电大基地的建设速度过快,面临失控风险。

谢长军表示,从中国的资源禀赋看,三北地区的确应该是风电开发的主战场。但是,当前三北地区的外送通道仍然不足,风电大基地建设速度过快,必然会提高弃风限电风险。地方政府和发电企业对风电开发的热情,要建立在具有配套设施的基础之上,否则就会重蹈覆辙。

北京瑞科同创能源科技有限公司副总经理宋军也认为,目前三北地区风电大基地项目的规划与建设速度过快,外送通道和当地消纳能力明显不足。但他同时认为“这些宣布规划建设的项目,建成并网的时间是可控可调整的。发电企业在三北地区规划建设风电大基地更多地是为了提前抢占资源。”

此轮大基地建设高潮,最受关注的是国电投旗下位于内蒙古乌兰察布的600万千瓦风电项目。该项目是全球单体规模最大的陆上风电项目,也是国内首个大规模可再生能源平价上网示范项目,于2019年9月开工,计划于2020年底前并网发电。

知情业内人士告诉《财经》记者,国电投在内蒙古的多个项目所属员工此前已调至乌兰察布项目,该项目建设进展较为顺利。消纳方案此前已作出规划,但具体落实情况不明。

国电投集团未回复《财经》记者关于乌兰察布项目的采访请求。

图2:规划和建设中的风电项目 资料来源:伍德麦肯兹咨询有限公司

特高压外送真的靠谱吗

业内人士认为,当前以及中短期内,三北地区的风电消纳难度不亚于几年前。

根据国家能源局的相关规定,风电开发橙色预警区域的新增风电项目,须是利用跨省跨区输电通道的外送项目,或者落实本地消纳措施的平价项目。从三北地区的电力供需情况看,新增的大基地项目大多将通过特高压输电线路,外送至中东部和南方地区。

特高压输电线路因其投资巨大、输送效率存争议,建设速度并不快。据彭博新能源财经统计,截至2020年上半年,中国已全面投运的特高压输电线路共21条,总输电能力约合1.54亿千瓦。2019年,全国特高压输电线路的平均利用率为53%,风电和光伏占其输电量的比重从四年前的4%增加到了13%。

图3:特高线输电线路分布图资料来源:兴业证券

据彭博新能源财经统计,目前在建的特高压输电线路共7条,总输电能力约0.45亿千瓦,目标投产时间为今年或 2021年。另外,新基建目标下还有9条处于不同规划阶段的特高压输电线路,总输电能力为0.62亿千瓦,有望在2025年前投产。

谢长军表示,特高压输电线路建设速度在加快,但与规划中的三北地区风电大基地规模相比,缺口仍然很大。一些地方政府和发电企业在新建风电项目前,并没有遵守先落实消纳通道的原则。

除了投资巨大、效率存疑,反对者还认为特高压输电线路“点对点”的僵直外送模式是不可取的。僵直外送模式是指不参与本地电力平衡,也很少随着目标地电力需求变化而调整的稳定外送模式。

欧美地区的电网基本是网状电网,几乎不存在“大飞线式”的长距离“点对点”“点对网”的特高压输电线路。卓尔德环境研究(北京)中心主任兼首席经济师张树伟对《财经》记者表示,任何电源都应该首先并入本地电网,然后以网对网的方式外送,这样才是可持续且经济有效的模式。

以物理平衡的视角看,大基地外送风电的输入地并不是一直缺电,只是在某些尖峰时刻局部缺电,这意味着这种僵直外送的电力,在某些时候的价格高于其价值。因此,特高压外送通道如果达不到设定的利用率、风电外送的实际成本将远高于设定水平。

随着电力需求过剩的加剧,以及风光装机比例的提高,“特高压僵直外送模式带来的低效率和高成本损失将日益明显”,张树伟说。他认为,大基地模式属于“强买强卖”,应立即停止。同时,要改变当前僵化的调度范式,构建“网对网”的外送模式。

新能源电力并网成本的上升已引起越来越多的关注。这也是未来影响风电大基地外送的重要因素。

中国人民大学应用经济学院助理教授郑㼆认为,新能源电力的消纳会对电网的安全性和稳定性带来负面影响,产生更多的消纳成本,这一成本将随着新能源装机比率的提升而逐渐增加。在肯定新能源发电的正外部性的同时,也要客观评估其对电网造成的消纳成本。业界应合理规划新能源装机、建立健康的成本分摊机制,才能更好消纳新能源。

目前机制下,电网企业对新能源电力消纳的积极性不高。为了提高电网系统对新能源的消纳能力,风电大基地项目几乎都被要求配建火电调峰机组,或者储能项目。绿色和平资深项目主任张文佺对《财经》记者表示,无论是配建火电还是储能项目,都增加了大基地风电开发的成本。这样控制了弃风率,却违背了建设大基地项目低成本的初衷,降低了风电外送的经济性。

而如果不配建火电或储能项目,弃风限电造成的损失将由发电企业自行承担。国家能源局《关于乌兰察布风电基地规划建设有关事项的复函》指出,如风电投资企业在配套输电通道工程核准前开工建设,由此造成的无法送出或限电问题由风电投资企业自行承担相应损失和责任。

电力过剩,火电风电光电竞争加剧

特高压外送通道的短缺可以通过时间慢慢弥补,而全国电力供应过剩的趋势,则是风电大基地项目更难解的难题。

对于上一轮风电大基地弃风限电的原因,国家发改委原副主任、国家能源局原局长张国宝生前曾撰文称,表面上看起来是因为外送通道的短缺,根本原因则是电力需求增长乏力。

与上一轮风电大基地建成时相比,目前全国电力过剩的状况更加严峻。中国社科院两年前发布的《中国能源前景2018—2050》报告就指出,中国的能源需求总体已经达峰;未来30年,电力需求将呈现下降态势。中国东北、环渤海、西南地区已经出现电力过剩,未来全国电力供应将进一步过剩。

以国电投乌兰察布600万千瓦风电基地为例,该项目所发电量将通过500千伏交流通道跨区域输送至京津冀电网,每年将为京津冀地区输送约200亿千瓦时电量。“华北电网本就不缺电,再接入这么多的风电,将如何消纳?“多位业内人士对《财经》记者表示了担忧。

中电联发布的报告称,2019年全国电力供需总体平衡。东北、西北区域电力供应能力富余;华北、华东、华中、南方区域电力供需总体平衡 。

李小杨表示,风电消纳最大的挑战就在于受电端省份并不愿意接受区外来电。向外省购买可再生能源电力所获得的收益有限,受电端省份更倾向于投资建设本土可再生能源项目。这也有利于降低因远距离输电而产生电网低效运行的风险。因此,风电消纳还需要各级政府以及相关部门出台政策给予支持。

另一方面,业界希冀风电装机的快速增长能加快替代火电的步伐,但事与愿违,今年以来,全国火电投资的增长速度更快。

图4:2020年1到7月新增发电装机容量 数据来源:国家能源局

国家能源局发布的全国电力工业统计数据显示,今年1月~7月份,火电新增装机高达2580万千瓦,同比新增了726万千瓦,居所有电源新增装机之首。

除了面对火电的竞争,风电大基地项目未来还要与东部海上风电,以及光伏发电竞争。谢长军认为,中国海上风电成本逐年下降,有望在五年左右摆脱补贴,达到平价上网水平。届时,大基地外送的风电将进一步降低竞争力。

伍德麦肯兹报告称,中国光伏累计装机容量将于2020年首次赶超风电累计装机量。2019年,光伏项目的度电成本首次低于陆上风电项目。预计2025年后,光伏与风电的发电成本均低于煤电,这两种发电技术之间的竞争将会加剧,尤其是在风资源与光伏资源丰富的省份。

本文来自微信公众号:财经十一人(ID:caijingEleven) ,作者:徐沛宇,编辑:马克

相关推荐

风电大基地卷土重来,弃风限电大概率重演

电荒纪事:拉闸限电后的十七年

观察+ | 大数据+落地场景,华风爱科要用气象服务推动产业数字化升级

数据环境生变,银行大数据风控怎么办?

网贷行业再迎监管风暴,这次中枪的是大数据风控

印度风投成长史

2018美国顶级风投在大健康领域投了什么?

2019年的印尼,风继续吹

青岛:聚焦主导优势产业,打造创投风投行业峰会,全力建设世界工业互联网之都

无人机“风袭”黄冈

网址: 风电大基地卷土重来,弃风限电大概率重演 http://www.xishuta.com/newsview29629.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519