互联网巨头教育“购物车”大起底:大厂投资看什么?

编者按:本文来自微信公众号“多鲸”(ID:DJEDUINNO),作者:小崔,36氪经授权发布。

近年来,各大互联网巨头纷纷下场开始自己的教育领域布局。2019 年 5 月 23 日,腾讯正式宣布成立腾讯教育;阿里稳扎稳打,瞄准学前教育领域进行精准投资,加码未来;百度、字节跳动在自建教育平台的基础上进一步探索在线教育的发展模式;网易也围绕有道精品课和网易公开课在 ToC 端探索得如火如荼……

这些名号响亮的互联网巨头在教育领域都进行了哪些内外布局?本文对此进行了梳理。

腾讯:频频出手,B端自建平台,C端侧重K12及在线教育投资

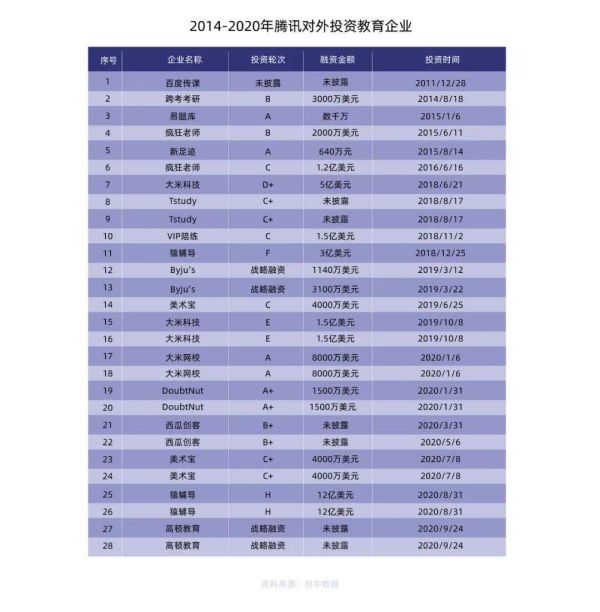

2020 年,教育领域多起大额投资事件中都可以见到腾讯的名字:国庆节前夕,腾讯完成了对高顿教育的新一轮融资;2020 年 10 月 12 日,火花思维宣布完成 1 亿美元的 E2 轮融资,成为十一假期结束后教育圈的第一起融资事件,而腾讯就名列投资者之中,这已经是本年内腾讯第8次在教育领域有所动作。

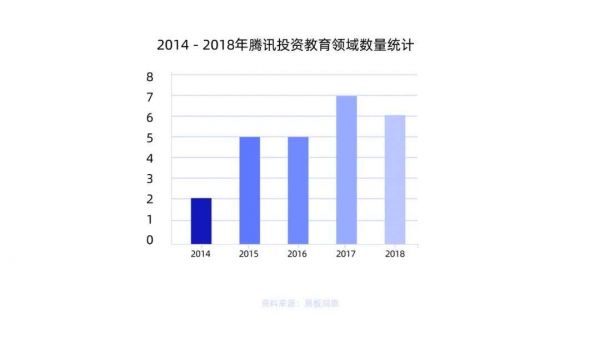

根据投中数据 CVSource 显示,截止目前,腾讯产业投资基金对外投资达近 30 次,多偏向于中后期投资,天使轮和 A 轮企业也占有一定比重,涉及将近 20 余家教育机构;其中以在线教育和 K12 教育占比最大,此外还覆盖了 STEAM 教育、语言培训、早幼教、职业教育等多个细分赛道;腾讯产业基金在对外投资上不仅数量多,且出手阔绰,单笔投资最多高达 10 亿美元,且近年来在教育领域的投资数量明显呈逐渐上升趋势。

不难发现,腾讯这种四散开花的“广撒网”投资模式帮其捕获了不少独角兽:其投资的新东方在线、百词斩(年营收 1.21 亿元)、阿凡题、猿辅导、VIPKID(独角兽公司)均发展迅速,在 K12 教育领域的市场份额不可忽视。

腾讯总裁刘炽平曾表示,腾讯本身作为一家科技公司,始终着眼于利用技术和互联网推动教育革新。腾讯看好基础教育领域的发展前景、重视私立教育机构投资。在线教育业务的投资尽管没有给其带来庞大收入,但腾讯仍希望通过投资教育的方式回馈社会。

除了对外投资教育企业之外,腾讯也积极布局旗下的内部教育业务。

2019 年 2 月,腾讯教育已搭建出腾讯教育、腾讯教育云、智慧校园、智慧幼儿园、腾讯微校、腾讯新工科、腾讯课堂、企鹅辅导、腾讯英语君九条业务线,智慧校园数据中心、智慧课堂、智聆口语评测、优图速算题目批改、微信校园卡、微信校园码、腾讯新工科实验室、新工科认证、教研云这九条产品及技术线。这是腾讯对其内部教育版图的首次曝光。

而在其主营业务合并之前,腾讯各个教育业务各自为战,针对不同领域的对外投资恰好可以帮助内部教育业务的不同部门更好地拓展市场、进行技术合作,这也解释了腾讯在教育领域的投资方针:数量上以多取胜,种类上多点扎根。

阿里:着眼学前教育领域,稳健投资加码未来

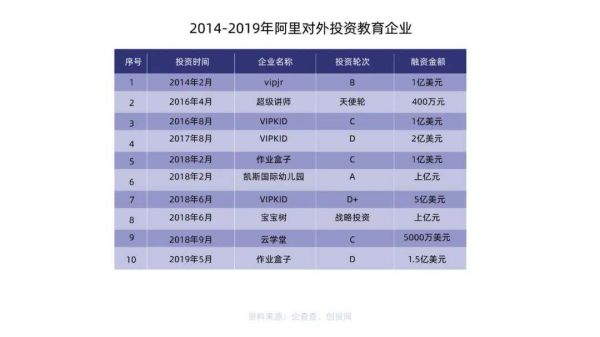

2019 年 6 月初,由阿里巴巴领投,K12 在线教育作业平台作业盒子完成了 1.5 亿美元的 D 轮融资。截至目前,阿里巴巴以及旗下的云峰基金对 VIPKID、宝宝树、作业盒子 、兰迪少儿英语、CC 英语等约 10 家教育领域的公司进行多次投资。

从投资数量上,阿里的出手不算阔绰:从 2017 年至今,阿里对外投资的教育企业数量仅占同为互联网巨头的腾讯的 1/3。

从投资轮次上看,阿里的投资集中在中后期;从投资细分领域上看,阿里着眼于 K12 和学前早教领域。

K12 在线作业平台“作业盒子”的 C 轮和 D 轮融资中,阿里都曾进行领投;而在线少儿英语的独角兽企业 VIPKID 从 C 轮、D 轮到 D+轮,更是受到了阿里的投资“三连”。

在学前早教领域,2018 年内,阿里以亿元人民币投资宝宝树,达成战略资本合作;除此之外,还斥资数亿投资凯斯国际幼儿园 A 轮融资。这也符合马云多次提出要特别加强中小学、幼儿教育的表态。

从投资企业数量上看,阿里可能显得稳重而“佛系”,但如果从投资的企业和细分领域上看,不难发现,阿里在教育领域对外投资的眼光精准而“狼性”:对于拥有雄厚资金实力的巨头们来说,能够投资的企业不尽其数,关键是在投资时做好加减法、根据企业已有主业战略布局、加码未来,才能保证自己在未来继续坐稳巨头交椅,这比投资回报显得更为重要。

不可忽视的是,阿里还具有超越 BAT 其它企业的一项技术优势:阿里云。2017 年 10 月,阿里与国内多家知名 IT 教育机构建立“阿里云大学”,并与各大高校合作,共同建设阿里巴巴大数据学院。借助这个平台,阿里可以更好地培养新时代技术人才,甚至进一步拓展海外市场,与微软、亚马逊等科技计算巨头同场竞技。

百度:教育“内卷化”+“智能化”,发力B端、C端市场

百度教育事业部成立于 2015 年年底,旨在整合百度搜索内部资源、打造教育服务平台。

技术层面上,百度致力于教育 AI 的发展。去年 2 月,百度教育召开教育合作伙伴大会,会上正式发布了百度“AI 教育”四大产品:智慧课堂解决方案、人工智能教育解决方案、VR 教育产品、面向高校的人才培养合作方案。

目前百度教育布局中,自建的平台有百度教育、百度文库、百度翻译、百度学术、百度传课、百度百科、百度优课等,旨在构建“用户自学”+“校内授课”两个场景互补的教育模式;而在对外投资领域,与 BAT 中的其他企业相比,百度明显还处于起步摸索阶段,动作较少,投资的企业有沪江网校、传课网、一休数学、百家云、作业盒子、PROUD KIDS 等,数量较少。

字节跳动:对外着眼K12和英语领域,对内同步推进软硬件布局

2020 年 3 月,在字节跳动成立八周年之际,张一鸣在给员工的信中就提到,思考和规划教育等新战略方向将是字节未来发展的三大重点之一。自 2018 年,字节跳动已经开始探索教育领域。

在教育领域的对外投资上,字节跳动着眼于英语和 K12 领域,兼顾软件和硬件。此外,在早幼教、高等教育等细分赛道也有字节的身影。

【注:两次“晓羊教育”是对同一企业不同的投资轮次】

在自主开发平台的战略上,字节教育业务负责人陈林在谈到字节所需的人才时,强调了“创新、全球化、软硬件结合”三个词。

2018-2020 年间,字节跳动创建了 GOGOKID、Aikid、大力教育、汤圆英语、瓜瓜龙启蒙(现属于大力教育,旗下有:瓜瓜龙英语、瓜瓜龙思维、瓜瓜龙语文)等在线教育平台,主要精力投入集中在 K12、数学、英语领域,多为 VIP 式的 1 对 1 课程,广泛采用 AI 技术+在线教育的教学模式。

尽管字节系产品 GOGOKID 传出大规模裁员的消息、字节教育负责人陈林也公开表示“字节跳动做教育前三年不为盈利”,不可忽视的是,字节系的产品在导流营销方面有着天然优势,特别是受疫情影响,2020 年抖音文化教育类内容数量激增,直播场数与其增长率都维持在较高水平。

为了寻求在教育领域的差异化突围,字节选择通过硬件打开市场,采取与小米相类似的战术:以较为平易的价格发布硬件产品,进而引导用户使用与硬件相绑定的软件,依靠内容和服务实现盈利。

11 月 25 日,字节跳动宣布拟推出教育平板,这是 10 月 30 日其旗下大力智能发布智能台灯后在教育硬件市场的又一次发力。

除了教育平板和智能作业灯,字节跳动还透露了口袋学习打印机、儿童早教机、词典笔等一系列教育硬件研发计划。硬件研发需要过硬的技术实力和更高的时间成本,字节首款教育硬件产品——大力智能作业灯的发布比原计划推迟了将近 10 个月,可见在硬件研发领域,字节的实际速度远低于预期。字节的软硬件结合战略能否帮其突围教育领域、发布的硬件产品能否辅助软件“大力出奇迹”,是下一步值得考虑的问题。

*编者注:上表中瓜瓜龙英语、瓜瓜龙思维均属于瓜瓜龙启蒙(包括:瓜瓜龙英语、瓜瓜龙思维、瓜瓜龙语文);瓜瓜龙启蒙、大力课堂现属于大力教育

网易有道:形成教育链闭环,打磨精品教育课程

丁磊曾这样解释网易在布局教育上的初心:“我们做在线教育目的不是赚钱,而是希望通过互联网这个渠道和手段,打破壁垒限制,让每个人都能平等地进行教育。”

对于自身在教育领域的战略布局上,网易呈现出和腾讯“大量分散式合作、偏向 ToB 端,通过技术输出和深度合作来传播自身教育理念”完全不同的选择。

在网易看来,K12 行业竞争已趋白热化,在线教育的市场也逐渐显现出其天花板。与此同时,BAT 尚未对 ToC 端提起重视;网易选择此时入场,加上其引以为傲的精品课程质量,能够帮助网易在未来的教育市场占据一席之地。

在这样的战略指导下,网易选择亲自参与 ToC 端口的“厮杀”,几乎没有对外投资布局的动作,而是围绕有道精品课和网易公开课排兵布阵,搭配有道词典、有道云笔记等 App,将网易的课程和网易的工具打包提供给用户,打造全方位的“网易学习矩阵”。

2007 年,随着有道词典的面市,网易开启了其在教育领域的布局。网易在在线教育的探索上以自建平台为主要模式,几年内先后推出了包括精品课(网易公开课、中国大学 MOOC、网易 100 分、网易卡塔编程等)、学习类 App(有道词典、网易云课堂、有道少儿词典、有道翻译官、U-Dic、有道乐读、有道数学、有道口语、有道作业宝、有道词典等)、学习型硬件产品等多款于在线教育领域有着开创意义的产品。

从网易教育的产品类型及细分赛道上看,从 K12 辅导、少儿素质教育、针对成年人的 MOOC 课程到职业规划等一列公开课皆有涉及,内容覆盖广泛,贯穿各个年龄阶段所需的教育服务,基本形成一套闭环。

对于互联网大厂下场逐鹿教育圈,多鲸资本创始合伙人葛文伟认为,在这样的情况下,教育创业者可能都要在数据时代里面重新思考定位:到底是腾讯系还是华为系,还是阿里系,还是字节系,因为四家公司早晚会改变这个行业里面底层生态。

根据相关数据显示,至 2020 年,中国在线教育用户将达到 3.09 亿人,其中付费用户将达到 1.94 亿人。在如此高速发展的行业趋势和庞大的市场规模诱惑之下,互联网巨头们都在探索未来分得最大一块蛋糕的方法。而这样“带资进组”的规模性玩家的增加,将进一步促进教育行业本身聚拢人才、实现技术革新、获得资本认同的发展。

相关推荐

互联网巨头教育“购物车”大起底:大厂投资看什么?

起底网龙华渔,从游戏到教育需要跨几步?

团队、市场、竞争:起底滴滴海外战事

起底微信好物圈,小功能,大谋略

互联网大厂的「关键先生」

起底娃哈哈投资全版图:隐秘地产玩家,科技创新领域小试牛刀

新歌发售2小时破千万,周杰伦商业王国大起底

起底张一鸣的大力教育版图:能否撕下“跟随者”标签?

2300多名代理商被骗数亿元 橘子网络招商骗局大起底

起底WeWork:名符其实还是徒有其名?

网址: 互联网巨头教育“购物车”大起底:大厂投资看什么? http://www.xishuta.com/newsview34822.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519