「容联云通讯」今日IPO,中国版Twilio的故事是否能够复现?

文 | 咏仪

编辑 | 石亚琼

封面来源 | IC photo

北京时间今晚10点半,智能通讯云服务商“容联云通讯”(以下简称“容联”)正式登陆纽交所,股票代码“RAAS”。本次IPO中,容联云通讯共发行2000万股ADS,发行价16美元,高于指导区间。绿鞋后,容联共募资3.68亿美元。

IPO前,容联云通讯已获得多家一线投资机构的青睐,最大机构股东Main Access Limited持股21.56%,红杉资本持股20.75%,此外还有挚信资本以及Prospect Avenue Capital(PAC),分别持有14.91%以及4.94%的股份,CEO孙昌勋则持股15.21%。

成立于2013年的容联云通讯,是国内最早一批扎根云通讯领域的厂商,亦是这一领域中体量最大的服务商。容联为企业提供包括短信、语音、云联络中心、融合通讯等产品和能力。截至2020年9月30日,容联团队超过1000人,拥有超过12000家企业的活跃客户群,客户净客户保留率达到95%,其主要客户覆盖电商、教育、金融、生活服务等领域。

从通讯送水人到全能力平台,去年营收预计近7亿元

容联所提供的服务,相当于做企业和运营商之间的通讯“送水人”。简单来说,容联服务的是千千万万个网页、app、PC端中和“你”沟通的模块,以及公司内部协同办公的各类通讯场景。比如,用滴滴打车时司机和你是以匿名电话的形式沟通、教育机构给你发信息、上班时你用公司系统和客户在QQ对话框上谈需求等等。

还没有互联网的年代,人们用短信、电话交流,企业内部则由一台台专线电话串联起来,造就了Arvaya、Genesys等企业级的通讯设备服务巨头。后来,互联网以及云计算产业的飞速发展,则带来了更多元的通讯方式(在线语音、视频、直播、即时通讯等)。但归根结底,这些互联网带来的沟通方式底层都还是由运营商们支撑着。对于一个公司来说,若要自己整合信息、语音、QQ这些模块,所要花费的时间和精力都是巨大的。

因此,容联的产品底层连接运营商,运营商上面则是PaaS层,将语音、短信、音频等通讯能力打包成api。开发者和企业通过开放平台,将API嵌入到自家的Web、桌面和App上,从而使用通讯能力。在收费模式上,容联基本是按调用量收取费用。

从提供的服务来看,当前美国市场已经分化出CPaaS(语音、短信等)、CCaaS(云联络中心等)、UCaaS(融合通信,如IM即时通讯、视频与会议等)三个成熟的细分领域。市场中的玩家大部分为提供单一能力的厂商,而容联则是走全产品路线,三个服务都提供。

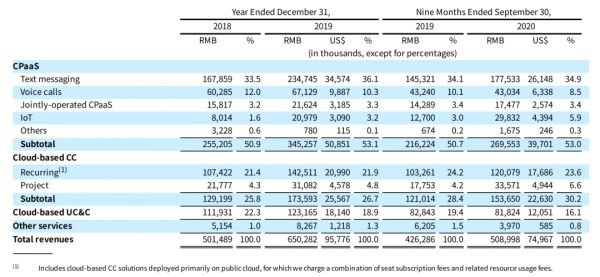

据招股书,容联云通讯在2018年、2019年营收分别为5亿元和6.5亿元;2020年前9个月营收约为5.09亿元,相比起来2019年同期营收则为4.26亿元,增长19.4%。由于容联云通讯每年营收都是第四季度最高,可预估2020年第四季度营收预计超过2亿,全年营收将超过7亿元,是这一领域营收体量最大的国内厂商。

梳理容联的发展路径,基本可以分为两个阶段。

首先是在2013年到2015年间,容联以CPaaS业务(语音、短信等)抓住新兴的细分市场快速迭代产品,完成早期技术积累和市场壁垒建立。之后,容联再从PaaS拓展到SaaS层,从而确定了全产品路线。

成立初期,容联云通讯可以说是乘着移动互联网的东风,打下CPaaS的江山。2013年,4G牌照正式发放给三大运营商,互联网普及率达到45.8%,APP生态飞速发展,包括O2O、互联网金融的崛起和混战催生了大量的云通讯需求。容联正是在当年这样的背景下快速扎到O2O、出行等新市场中,让产品跟随赛道需求快速迭代,积累了大量的中小客户。

据36氪此前报道,从2013年到2015年底,容联以以年均7倍的速度增长,在2016年营收已过亿元,累计拥有超过20万名开发者和5万家企业客户,客户包括腾讯、阿里巴巴、京东、百度、360、小米等知名企业。

在稳定了PaaS的基本盘后,容联做了两件事:拓展产品厚度,从PaaS逐步发展到CCaaS和UC&C业务,以及全面转型大客户。

通过对“容联七陌”“淘金云客服”等云客服SaaS厂商的收购或投资,容联切入了CCaaS(云联络中心)的中小客户群,并且七陌也会提供包括客服+营销工具和服务。容联自己则先在金融领域打开CC的大客户市场,打磨大客户解决方案“容CC”,从而建立了覆盖中小客到大客的CC产品服务体系。除了提供SaaS服务,容联也会切入到客户的核心业务环节系统中,提供增值服务。

在转型大客户的过程中,容联有的放矢地在产品层面进行精简,比如在UC方向上战略性缩减公有云IM和面向开发者的服务。

这一决定也最终也让公司实现了大规模增长。据招股书,从2018年开始,容联的营收即超过5亿元,并在后续保持稳定增幅。

转型大客户,全产品路线是必然

从2013年到今天,无论是国内还是全球云通讯领域的发展趋势也证明了,容联要想做大,产品间相互融合、扩大产品线是必然选择。

首先是国内新兴市场客户群的波动性,比如O2O、互联网金融行业的洗牌期来临,对当时以中小客为主的容联来说,是巨大的风险。

其次是PaaS层的盈利问题。容联创始人兼CEO孙昌勋在36氪此前的采访表示,若对标美国,行业大背景不同,美国的运营商多为民营企业,竞争较充分,做运营商资源的云化业务利润也丰厚,比如Twilio的语音和短信毛利在今天还能在50%以上;而国内利润相对较少,随着运营商近年来入局PaaS市场,PaaS层盈利的天花板很快来临,创业公司想要做大,必须往应用层走,提供更多解决方案。

来源:艾瑞咨询

回到国内,在容联成立初期,云通讯市场方兴未艾,玩家们各守一方。同领域中,比如环信只做IM(协同通信)、云之讯重点在IP落地,融云则专注为app提供IM服务。

整个赛道发展到后来,玩家们的成长路径基本可以分为两种模式,一种是专注提供某种特定细分能力,将产品做到极致,比如在去年6月上市的声网,主要提供音视频实时互动能力,属于CPaaS(Communication PaaS,通讯平台即服务)的一个子领域。另一种则是走全产品路线,包括短信、语音、视频、QQ等所有通讯能力,容联即是后一种路线的代表。

图源:艾瑞咨询

但无论是做单一能力还是全产品,当下每个细分领域的头部玩家都在互相探索融合,IM即时通讯、RTC实时音视频等界限不再那么分明。典型例子是前不久宣布收购环信的声网,正是IM+RTC的组合。而D轮后的融云,到现在也发展成为IM+RTC+ Push推送的一站式厂商,覆盖PaaS和SaaS层。这也意味着,云通讯市场的竞争日趋激烈。

全球市场和容联的发展轨迹也有异曲同工之处。互联网通信云创业公司主要集中在美国和中国,并且近几年头部玩家,如Twilio、Vonage、CLX Communications、MessageBird等均在通过并购等方式布局全产业链。据艾瑞咨询报告,2015年是全球互联网通信云资本市场热度最高的一年,此后亿元以上的融资占比整体呈现增加趋势,领先玩家步入到C、D轮甚至是IPO阶段,头部厂商通过完善自身的通信云能力,另一方面也向应用层延伸,除视频会议、呼叫中心等通信场景外,更将业务拓展至营销场景。

要成为中国版Twilio,还有一场硬仗要打

Twilio在2016年上市,上市当天股价翻倍,此后股价一路走高。截至发稿,Twilio市值已超过600亿美元,不到五年涨了44倍。尽管容联和Twilio的发展轨迹到现在已经大不相同,Twilio仍以PaaS为收入大头,容联的收入来源更为多元,但Twilio的发展轨迹依旧值得参考。容联若想成为中国版Twilio,还有一场硬仗要打。

2018年、2019年及2020年前三季度各产品收入贡献占比统计

上文已经提及,中美通讯市场的本质不同决定了PaaS层的厂商必须寻找利润更丰厚的领域。容联的大逻辑也是将PaaS业务保持在稳中有升的水平,再去拓展SaaS层与客户业务连接更为紧密的增值服务。当前,CPaaS业务占公司收入的53%左右。

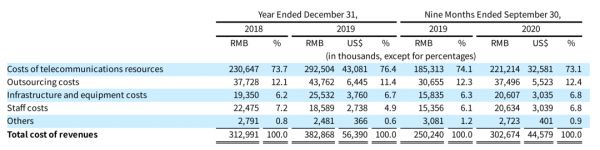

值得注意的是运营商对公司业务的影响。据招股书,公司在2020年前三季度成本中超过73%是给运营商支付的费用,这对公司利润率都有关键影响。不过,受运营商影响大是这一行业的共同特性,可以作为对比的是,Twilio 2019年的成本支出中超过88%是网络资源采购。

来源:容联云招股书

其次,容联的大客户数量在持续上升,但客户留存略有下降,以及客户集中度值得注意。2018年、2019年和2020年前三季度,容联分别为125个、152个、173个大客户提供服务,同比增幅明显,而客户净留存率(DBNRR)分别为135.7%、102.7%以及94.7%,略有下降。在招股书中,容联的解释是因为新冠疫情的影响,一些规模较小的企业减少了使用量,以及某些行业受监管影响规模缩减,导致客户部分流失。而在集中度上,容联十个最大的客户贡献的收入比例自2018年的27.7%下降到现在的20.8%,已有明显改善。

亏损也是市场较为关心的问题,但在当下并不是最重要的问题,包括Twilio在内的很多云通讯服务商到现在也都尚未盈利,容联2018年、2019年以及2020年前9个月的净利润分别为-1.55亿元、-1.83亿元、-2.70亿元。不过,考虑到通讯行业回款集中在四季度,疫情又延缓了大客户的交付和回款速度。并且容联近年来投入大量资源在新业务研发中,可以看作是市场开拓期的战略亏损。

在市场竞争层面,在上市前,就有专注RTC的声网正式宣布收购IM厂商环信,尽管声网和容联的市场侧重点不同(一个是针对面向C端提供服务的应用,如直播、游戏等,后者则是偏B端业务应用和内部协同),但两家实际上都属于CPaaS这一领域,声网环信两家联合无疑延展了其市场布局,对走全产品路线的容联会造成一定压力。

即便如此,一些利好因素仍让容联上市后的发展值得期待。

从市场来看:

国内云通讯市场呈快速增长态势,全球云通讯市场也是一样。研究显示,2015年至2019年,国内云通讯市场规模以21.7%的复合年增长率增至357亿元,预计至2024年,市场规模将增至1015亿元。据艾瑞咨询,2019年全球云通讯市场规模达到24.5亿美元,中国市场占比超过50%。并且,当前全球正处于从4G迈向5G的关键节点,预计到2023年全球互联网通信云市场规模将达到133.5亿美元。根据中投公司的报告,当前中国企业云通讯的渗透率还很低,许多企业的硬件设备已经接近3-5年的替换周期,这也为容联提供了广阔的发展空间。

在投资者层面,国内外市场对云计算公司仍保有强烈信心,2020年云计算市场市值已经突破了1万亿美元,增长率达45%。从同领域的公司来看,Zoom、Twilio、Zendesk、RingCentral、Agora等云通讯厂商自上市以来股价均获得数倍到十几倍不等的增长。尽管ps倍数甚至到达了令人惊讶的数百倍,但在疫情的漫长影响下以及5G等新技术的快速落地,投资者们事实上是在买云计算市场未来五到十年内的未来发展,市场仍是向好的。

从公司本身来看:

作为国内第一家主打全产品路线的云通讯厂商,容联入局早,并且和国内运营商、渠道商等已经形成了成熟的合作网络。在客户层面,容联当前服务以大客户为主,2020年前9个月里,大客户贡献了容联收入的75.7%,同比去年客户数量亦有增幅。

未来,国内大客户依然是付费意愿和能力占优的客户群,在采购习惯更偏向于整体解决方案,容联的全产品路线是适应市场发展需求的。而招股书上显示,容联当前超过三分之一的大客户使用容联超过一个以上的解决方案,仍有交叉销售潜力。项目制收入上同比去年增加了89.1%,主要来源于项目中含有的复杂模块和需求越来越多,这也进一步说明,容联服务大客户的深度进一步增加。

在新增长曲线方面,容联已有布局和成效,将产品持续深入到产业,提升和客户的业务绑定能力,是提升利润的有效手段。2017年,容联就发布了IoT协议以为更多客户的设备提供支持,而从2019年开始,容联即大力发展CV(视觉识别)等AI技术的应用投入,当前已经切入了诸多产业园区、工业等物联网场景,比如对化工园区的设备情况进行机器监测识别,从而进行生产安全管理等。

容联云通讯亦对36氪表示,当前在容联内部,以CV为方向的UC业务是上市后容联发展的重点,自2019年以来,这一部分业务已经商业化落地,并已经带来规模收入。招股书上显示,包含IoT在内的其他收入在2020年前三个月收入增长了超过100%,是未来值得期待的新增长方向。

相关推荐

「容联云通讯」今日IPO,中国版Twilio的故事是否能够复现?

IPO观察 | 全球云通讯大热,但声网Agora想要成为下一个Twilio的前路仍漫漫

焦点分析 | 声网收购环信,距离复制 Twilio的梦想又近了一步

36氪独家 | 「容联云通讯」完成1.25亿美元F轮融资,发力智能通讯云服务

36氪首发 |「容联云通讯」获数亿元D轮融资,加速通讯上云与产业智能化改造

创投日报 | 「容联云通讯」完成数亿元D轮融资,矿区无人化运输“千亿级”市场观察,以及今天值得关注的12个早期项目

尼日利亚云通讯初创公司Termii从YC成功毕业

云九资本曹大容:2019的投资心流

推云手机、云游戏业务,「微算互联」能否讲一个“ARM版阿里云”的故事?

今日头条不急IPO

网址: 「容联云通讯」今日IPO,中国版Twilio的故事是否能够复现? http://www.xishuta.com/newsview38451.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519