焦点分析|增收不增利,京东开启第二成长期

3月11日周四盘前,京东集团发布2020年四季度及全年业绩。

财报显示,京东第四季度净营收2243亿元人民币,同比增长31.4%,高于市场预估的2195.2亿元人民币;其中,归属于普通股股东的净利润为243亿元人民币,2019年同期仅为36亿元人民币。

归属于普通股股东净利润大增在于京东在上市公司(京东健康)股权投资收益的增加,这使得其四季度其他营业外收入达到210亿元,而去年同期仅为36亿元。

京东历年净利润即增长率表现 数据来源:京东财报 wind

相比之下,Q4京东经营利润表现并不理想,5.9亿元低于市场预期的8.5亿,相比去年同期的5.1亿增幅也并不明显,经营利润率只有区区0.3%,与去年同期基本持平。总结原因,四季度在履约端大幅投入以及双11带来的营销费用增长是主因,接下来会详细展开。

月活用户数层面,截至2020年12月31日,过去12个月京东活跃购买用户数同比增长30.3%至4.719亿,环比增长3000万,下沉市场的开拓效果还算不错。

不过利润虽然低于预期,但京东之前已向投资者反复传递公司进入了新的投入期,会提高利润的再投入,来为未来收入长期持续增长做准备。本季度在收入端持续超预期增长的情况下,对于利润端比预期减少2.5亿,市场容忍度也较高。

财报发布后,京东美股股价盘前大涨6%,截至今早收盘报收90美元/股,涨幅0.76%,鉴于反垄断调查可能让京东受益,此前摩根大通将京东2021年12月目标价调整为110美元,并给予“增持”评级。

营收大增,但经营利润差强人意

三季度京东的净营收表现非常平淡,因为各手机厂商旗舰机型的延迟发布导致三季度京东电子产品及家用电器商品收入同比仅增长了23%,但本季度这一收入迎来反弹。

财报显示,四季度京东电子产品及家用电器商品收入达1158.19亿,同比增长超25%;一般商品收入为763.80亿,同比增长34%,与三季度的增速基本持平。但净服务收入在四季度迎来暴涨,321亿较去年同期增长53.2%,这也是本季度京东营收表现超预期的主要原因。

拆分来看,市场和广告收入为174.8亿,同比增长29.7%;物流和其他服务收入146.47亿,同比暴增95.3%。这从早些时候京东物流递交的招股书中就可见端倪。

招股书披露,2020年前三季度京东物流收入达到495亿元,同比增长43.2%,按照2020年前三季度,京东物流向京东集团提供服务的数额为280亿元算,四季度京东物流就为京东带来了120亿元的收入规模。

京东集团收入细分

但收入的超预期表现却没有为京东的经营利润带来多少贡献,5.9亿元相比去年同期,仅增长不到1亿元,利润率表现差强人意。

分析原因,一是双11带来的营销费用高企,2020年第四季度,京东营销费用从82亿元增加到104亿元,同比增长26.7%,销售费用率4.6%,较去年同期稍有提升;二是履约费用的高投入,四季度京东履约费用从去年同期的110亿元增加至148亿元,增幅为34.2%,超过了营收增幅。

财报会上,京东零售CEO徐雷也提到,四季度京东物流继续扩大人员招聘,并强化了下沉市场的覆盖以及在C端揽件业务上的投入。这也直接影响了本季度京东的利润表现。

财报显示,本季度京东的履约费用率为7.6%,同比增长0.2%、环比增长近1%,以物流为主的新业务(物流、健康、海外、云等)亏损超7个亿,亏损率达到了6%。间接的,这也使得该季度的经营利润率层面表现不佳,仅为0.3%。

新故事又有的讲了

四季报发布同时,京东也宣布旗下基础设施物业管理子公司京东产发获得了高瓴资本和华平联席领投的A轮7亿美元融资,这也是京东旗下第四个获得独立融资的子业务(集团)。

根据描述,京东产发定位于为高质量基础设施物业开发、运营及管理,与一般的物业管理公司不同,京东产发的业务未来会与京东物流和京东科技的基础供应链能力高度协同。

其实早在去年7月京东与京东物流、京东科技就同全国物业管理面积最大的社区物业管理商——彩生活服务集团达成合作,并投资后者投资3.71亿港元,彼时京东对于物业管理的布局已经开始。

财报中关于物业服务的收入京东其实没有单独披露,但在新业务收入统计中其实包含物业管理的收入细分,据财报,这一收入主要包括第三方提供的物流服务、海外业务、物流物业管理服务等,四季度这一收入为158.34亿,刨除以上提到的京东物流为京东提供的120亿收入,目前物业管理等业务为京东贡献的收入规模并不大。

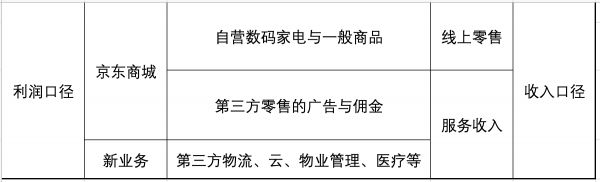

京东收入和利润分类

但这仍是一个充满诱惑力的市场。近几年,中国在管高端商务物业总面积持续增长。相关数据统计,2019年在管高端商务物业总面积已达1.36亿平方米,预计2024年在管高端商务物业总面积可达2亿平方米。

京东健康的上市为京东带来了丰厚的回报,也催升了京东股价的上扬,算上即将赴港上市的京东物流,京东似乎已经尝到了拆分子业务独立上市的甜头,未来京东产发或许将得到京东集团更多的资源支持。

刨除此,京东2021年的新故事仍将在下沉市场找寻。元旦上线的京喜拼拼目前还未展露出足够的市场掠夺者的姿态,但此前投资兴盛优选7亿美金,外加整合内部各大下沉市场业务,已经证明京东想要在此一搏。

关于社区团购,财报会上徐雷也表示会加大投入,但无法给出准确的投入数额,更倾向于通过供应链产生价值,最终赢得用户,而不是依靠激进的补贴。

根据此前投行的预测,如果京东的社区团购业务在2021年产生500万日均订单(而目前行业领先者为2000万个),每笔订单亏损1元人民币,那么其2021年调整后的每股盈利将比摩根大通的预期低6%,但仍有近40%的同比增长,这会是很可观的财务表现。

但对京东来说,如何在打开市场的同时又保证亏损率不至太高是个两难的事情,至少在2021年我们预测其或许会更多的考虑市场规模的增长,这可能使京东2020年整年良好的利润表现暂告一段落。

相关推荐

焦点分析|增收不增利,京东开启第二成长期

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

与小米“续约”成功 但华米仍增收不增利还持续

B站增收不增利,破圈成效何在?

焦点分析 | 西贝呼救后获4亿银行授信,其他餐饮同行应该怎么办?

焦点分析丨阿里有望集齐“通达系”,但离一统快递江湖还远得很

焦点分析丨京东总想“做网红”

焦点分析丨京东、苏宁黑五重拾“百亿补贴”,拼多多又被抢生意

焦点分析 | 专注下沉市场,对标通达系,众邮快递能为京东物流带来什么?

中国移动上半年增收不增利,5G商业价值有待进一步挖掘

网址: 焦点分析|增收不增利,京东开启第二成长期 http://www.xishuta.com/newsview39885.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519