海尔难撕家电标签

编者按:本文来自微信公众号“新眸”(ID:xinmouls),作者:子默,36氪经授权发布。

撰文|新眸大公司研究组子默

编辑|栖木

智能家居是个筐,但也不能什么都往里装。

中国家电市场,一直存在一个悖论,即“人货场”的商业模式与“用户增长”的价值,形成螺旋式变现。就产品结构组成品类而言,“人货场”属于典型的供应链模式,即品牌厂家拿什么来卖,市场卖的就是什么;而“用户增长”的变现是价值提升模式,强调“人”在消费过程中的第一角色,注重“体验”。

在这条赛道上,想改变“人货场”的模式,就得付出对于提升体验应有的代价。物联网化变革近十余年的海尔,打着“智家”的旗号布局智慧家庭,谋求改变“家电企业”的属性,换道“场景生态”。

根据海尔一季度财报,2021 年一季度公司收入、净利润、归母净利润同比增长 27.0%、130.4%、185.3%;较2019年一季度分别增长12.9%、14.7%、42%。考虑到2020年一季度的特殊性,海尔智家列出2019年一季度作为参考,也算是比较厚道。

近一个月来,多家券商机构不约而同地给出了海尔智家买入或增持的评级,目标均38.4元,与目前最新价32.95元相比,涨幅16.54%。结合财报内容来看,海尔智家的增长主要体现在三个方面:

一、国内空调业务随卡萨帝战略推进,卡萨帝份额得到持续提升;

二、自主创牌+本土化营销,海外市场增长迅速,盈利逐步改善;

三、高端成套化布局提速,加速打造全场景生态品牌三翼鸟。

问题是,海尔智家增长的三个方向,含金量究竟如何呢?为此,本文新眸将从空调业务、海外市场及三翼鸟的建设上入手,尝试还原海尔智家的真实市场进展。

难量化的高端

根据奥维云网数据显示,2020年海尔智家(含海尔、卡萨帝、统帅等品牌系)线上市场份额为10.7%,较2019年同期增长3.8%;线上市场产品均价2619元,较2019年同期增幅-14.8%。线下市场,份额为12.8%,较2019年同期增长2.1%;线上市场产品均价3502元,较2019年同期增幅-10.9%。

奥维云网将海尔智家的市场情况归位于“以价换量”,即通过调整产品均价,以实现市场份额的增长。

从数据看,线上市场的份额远落后于美的的34.3%、格力的29%,虽然格力在2020年的销售份额超过10.3%的降幅,但仍旧远高于海尔14.8%的降幅。在线下市场,格力以35.1%的份额继续保持第一的位置,美的以34.7%的微弱劣势排在第二,海尔虽然获得了2.1%的增幅,也仅占比12.8%。

在衡量产品利润的重要指标均价方面,海尔智家线上市场2619元的均价,相较于美的的2507元,是有一定的空间的,但是与格力的3019元相比,足足低了400元的均价。即便在线下市场,海尔智家3502元的均价,也只是比美的的3378元有一定的操作空间,和格力3951的均价相比,差距更拉大到近450元。

如果将市场占有率及均价落到毛利率上来看,你会发现海尔智家2020年毛利率为27.5%,比美的26.63%稍微高出一些,但是与格力高达34.32%的毛利率相比,就略逊一筹。

从这个角度看,奥维云网对海尔智家的定位,还是比较准确的,空调领域的三巨头中,海尔智家与美的在均价、毛利上相近,但是与格力相比,差距还是有点大,而且在市场占有率上,虽然说是TOP3,实际上是TOP2加第二梯队老大。

那么,落到卡萨帝身上呢?

2020年,卡萨帝实现净收入87亿元,同比增长17%,其中第四季度增长35%。在市场认定的高端市场份额上,卡萨帝在15000元以上价格段份额达到46.9%,同比提升6.27%;在4000元以上挂机、10000 元以上柜机的整体高端市场份额达到16.6%,提升3.8%。

但是,卡萨帝的市场基数还是太小了,在卡萨帝市场份额上升的同时,海尔智家的零售均价,线上市场降幅为14.8%,线下市场降幅为10.9%,也就是说,卡萨帝的成长,还不足以改变海尔空调现阶段的真实市场情况:

即在完全竞争市场中,面对随时可能出现的促销(价格战),海尔智家也不得不采取跟随政策来保住现有市场地位,并将之持续下去,否则极有可能就会被吞掉。

作为内部孵化、创立于2007年的卡萨帝,可以算是海尔创牌“无心插柳柳成荫”的典型,在海尔智家主推海尔品牌到主推三翼鸟品牌,实际上卡萨帝能拿到的资源是有限的,虽然海尔智家没有公开过卡萨帝的相关运营数据,但从一般企业运营的情况来看,内部品牌间资源的抢夺不比来自市场的竞争小,甚至更大。

从财报看,要维持“高端市场主导地位”这个目标,发力卡萨帝势必会是接下来海尔智家的重要举措,但是如何打造“专属营销和差异化服务”,还得看海尔智家怎么做,而不是券商们怎么说。

本土化并不好做

需要注意的是,中国市场本身具有很强的特殊性。

一方面,这个已经成长为世界上最大的家电消费市场,中国电子信息产业发展研究院发布的《2020年中国家电市场报告》显示,2020家电市场全年零售额规模为8333亿元,由于疫情的影响,较2019年下降6.5%。

另一方面,中国又是全球最大的家电生产基地,具有独立、完整的供应链体系,中国家电产量占全球60%以上。背靠如此规模的市场优势资源,中国企业从来不缺少国际化的弄潮儿。

海尔智家的国际化是非常早的,1998年,张瑞敏治下的海尔就宣布启动国际化战略,前后通过至少三轮的升级变革,已经持续了二十余年。

在国际化中,海尔智家“自主创牌+本土营销”的打法,一直是海尔智家执行的具体市场方针。即在全球化中,推广自主品牌“海尔”,并通过搭建销售渠道,进行当地运营、当地管理。甚至一度提出三分之一战略,即最终实现“国内生产、国内销售占三分之一;国内生产、海外销售占三分之一;海外生产海外销售占三分之一。”

但是,全球制造业和供应链随着国际贸易体系发生转移后,这个战略最终并没有实现,直到今天,海尔智家的主要生产制造和主要市场,也还在国内。

海尔智家国际化出现较大变动,起始于2010年,在自主品牌“海尔”迟迟无法打开国际市场的背景下,海尔无奈举起了收购大旗:

2011年10月,海尔集团以100亿日元的价格,收购了三洋电机,进入日本以及东南亚市场;

2012年11 月,在持有Fisher & Paykel 20%股权的基础上,海尔集团以7.05亿美元的价格,全资控股新西兰最大家电制造商Fisher & Paykel,借此进一步稳固新西兰及澳洲市场;

2016年1月,海尔集团宣布和GE Appliances达成交易,海尔以56.1亿美元收购了GE Appliances资产,借助此次收购,海尔成为中国出海家电企业中,唯一一家在北美市场站稳的企业;

2019年1月8日,在收购GE Appliances三年后,海尔以4.75亿欧元的价格,收购意大利品牌Candy,通过收购,海尔获得了Candy在欧洲、中东、亚洲及拉美等地区的市场。

数轮收购后,海尔的海外市场战略,从以“海尔”自有品牌为主的方向,转移到以直接收购海外成熟品牌、获得被收购对象的生产基地、营销渠道等全球性网络,并借助收购基本上完成了全球化布局。

从实际运营情况看,海尔智家所标榜的“研发、生产、销售三位一体当地化运营”是有一定依据的。公开数据显示,截至2020年6月30日,海尔智家在全球运营10个研发中心、109个制造中心、108个运营中心,并在海外市场覆盖接近13万个销售网点。2020 年海尔智家的国际化业务实现丰收,销售收入突破人民币1000亿元,同比增长8.3%。

在日本市场,冷柜和大中型冰箱份额第一;在澳洲和新西兰市场,洗衣机份额第一,在美国市场,厨电、家用空调、波轮洗衣机份额第一,在稍差的欧洲市场,也以5.7%的综合市场占有率,排在第五。

考虑到家电产品的品类、数量等极为庞大,统计口径中难免具有一定的针对性,即只统计和报道优势产品,而忽略其他品类产品,从真实情况来看,欧洲市场5.7%的综合占有率可能更接近真实的水平。

从报表看,三洋品牌发展AQUA,并没有真正打开日本的大门,而被寄予厚望的南亚东南亚这两个潜在的增长市场,同样也没有取得“重大突破”。

Fisher & Paykel、GE Appliances和Candy三大收购而来的品牌,至今还未有并入报表的信息透露。可以确定的是,海尔智家的全球化,实际上还处于整合期,以最近对Candy的收购来看,整合期还会持续较长一段时间。

中国智库报告显示,当前疫情发展和应对面临一些新形势。

一方面,全球部分国家和地区疫情反弹仍然严重,在疫苗尚未大规模普及之前,疫情仍然存在再度大面积爆发以及病毒继续变异的可能,给全球经济复苏带来巨大不确定性。

另一方面,发达国家应对疫情的救助性政策产生了明显的尾部效应,造成公共债务高企、资产泡沫累积、退出风险较大等问题,进一步增加了全球市场运行的不确定性。

这种多方面叠加的不确定因素,对于整个行业来说,都是致命的,海尔智家恰好是身处旋涡中心,是行业极为重要的玩家之一。也是基于这些不确定因素,海尔智家在财报中也提供了一些可确定的因素来解决这些问题,比如利用中国市场积累的疫情防控经验、电商销售经验、供应链管理经验,支持世界各地团队更好地保障员工健康和服务用户。

最终效果如何,还有待市场反馈。

三翼鸟还得继续砸

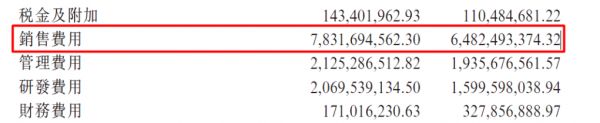

在海尔智家2021年一季度的财报中,销售费用相较于2020年一季度有超过20%的增幅。2020年全年,海尔智家的销售费用为336.4亿元,营收占比为16%,远超美的和格力9.7%、7.8%,销售费用率的过高,严重侵蚀了海尔智家大部分利润,这也是海尔智家毛利率较低的原因之一。

从财报看,海尔智家较大的销售费用,可能更多的是落到三翼鸟品牌的推广及搭建上。

2020年9月,海尔智家正式推出三翼鸟品牌,打造“1+N”服务体系,即通过一个服务管家(一个项目经理),协同家电服务人员、成套服务商、经销商、家装公司等N个资源方,提供集家电、家装、暖通、全屋智能等服务需求于一体,覆盖阳台、厨房、客厅、浴室、卧室等智慧家庭的解决方案。

截至2020年年末,海尔智家为实现核心城市的全覆盖,通过新建及改造的方式推出325家三翼鸟001号店,生态圈商家数,达到了1万个之多。但是,海尔智家在物联网时代摒弃成熟的海尔品牌,没有选择高端的卡萨帝来进行推进,也没有用针对年轻消费群体的统帅来打造,而是成立了一个新品牌来操作,从一定程度上来说,不说品牌混乱,至少在宣传上就没有形成统一的标识符号。

就国内市场而言,IoT方面有比较突出成绩的小米,一直极力打造统一的米家生态链。巨头美的和格力,则选择了主要接入华为Hilink生态网络,对于海尔智家的选择自己搭建场景生态的做法,是存在一定弊端的。

首先,智能家居现阶段有两个非常大的问题,一是没有一家企业可以提供智能家居全系产品,二是没有形成统一的互联互通标准协议。

小米生态链选择的是以ODM/OEM为主的产品来补充产品的缺失,即便是小家电最为突出的美的,也无法形成产品品类成体系的覆盖,而海尔智家本身的优势在于冰箱、洗衣机以及空调,其他产品还无法形成较大规模的合力。

互联互通的连接协议方面,存在阿里的ALink、华为的HiLink、小米的MIoT以及京东的JD Alpha等等很多连接生态,每一家都在积极的将产品纳入到生态体系中去,阿里及京东的电子商务优势、小米的生态链优势以及华为的信息通信领域的优势,现阶段都是海尔智家并不具有的。

其次,平台生态建设的目的,是将云、AI、大数据等技术能力下沉,通过顶层设计思路,赋能生态硬件,赋能智能家居产品,提升用户的体验感,解决各智能终端之间,跨品牌、跨品类互联互通、云端一体化、AI交互赋能的问题。

目前,三翼鸟代表的海尔智家虽然宣传“衣联网、食联网”等场景方案,但实际上,海尔智家这种做法,很难真正的打通大数据,实现跨品牌、跨品类的互联互通。

从实际的市场观察不难发现,小米的侧重拓展生态硬件、华为聚焦的是做生态平台,而海尔智家想要做的是生态体验,但是真正影响体验的,往往都是硬件和平台,显然,海尔智家不具备这样的优势。

硬件方面,海尔智家缺少移动互联网下天然的智能终端入口,比如手机,这方面小米和华为都是数亿的存量用户。平台方面,MIoT及Hilink经过数年的搭建,体量已经是市场数一数二的了。

此外,平台生态的形成实际是为了降低了生态产品的沟通成本,通过产品品类的覆盖,提升产品之间的协同唤醒。

对接入到各大平台的智能设备,平台参与方也被演化成线上或者线下的渠道聚集地,能够赋能厂家更多的带货能力。这方面看,由单个品牌来主导的方式,对于生态场景建设而言,不见得是件好事。

自三翼鸟推出以来,三翼鸟场景方案带动海尔智家的成套产品销售是有一定作用的,海尔智家财报显示,成套产品销量同比增长41%;其中高端智慧成套销量同比增长63.2%。

但是,基数,决定规模的永远是用户基数。智家App平均日活120.6万,同比增长546%,月活2480万,增长803%。其中,体验云众播上线后通过直播为用户提供场景解决方案,全年直播超1千次,累计观看用户5千万人次。就财报公开的这些数据,不难看出,低用户量,撑起来的高增长率,实际上意义真的不大。

与动辄数亿存量用户、数百亿智能唤醒的竞争对手相比,海尔智家的路还很长。

至于券商们怎么说,海尔接下来会怎么做,实际上对于消费者来说,影响都不大。

说到底,海尔智家从变更经营范围,到变更公司名称,到推出三翼鸟,还是没有改变家电企业的属性,体验和价格,才是最终决定是否消费的根本原因。

相关推荐

海尔难撕家电标签

美的还没到“撕标签”的时候

家电凭什么涨价?

海尔兄弟不想内卷了

拼多多家电卖家可申请服务标签,含上门安装,全国包邮

消息称海尔智家将在港交所上市,拟将估值77亿美元子公司海尔电器私有化

海尔电器私有化:一举多得的资本运作

雷军撕不掉小米标签

海尔智家的三味猛药

整合、冲击与物联智能家电——国产家电芯片的这两年

网址: 海尔难撕家电标签 http://www.xishuta.com/newsview42988.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519