工业机器人的中国底牌

本文来自微信公众号“探客Tanker”(ID:TankerTK),作者:行者,编辑:冯羽,36氪经授权发布。

最近一则消息在中国机器人产业圈里引起轩然大波。

媒体报道显示,发那科、ABB、安川电机和库卡机器人,这4家传统世界最强的工业机器人制造有限公司,在刚刚发布的2020财年年报中显示全部出现利润缩减,利润下降的幅度超过了以往任何一年。

而另一方面,这4家公司在中国区的销售额却节节攀升,并不约而同将中国市场从其他国家的市场统计中独立出来,发那科、ABB和安川电机甚至已经把全球最重要的生产基地搬到了中国。

而排名第4的库卡机器人则早已被美的收购,成为中资控股的一家机器人生产企业。虽然这两年在海外业务萎缩较为明显,但中国市场依然是其拓展的重中之重。刚刚奠基的库卡智能制造科技园2期一旦完成,将每年新增近1.5万台机器人产能,并全部在中国,这一个机器人最主要的消费市场销售。

因此,有很多外媒评论,中国市场已成为传统机器人生产四强业绩的“救命稻草”。

“我们等这一天其实已经很久了。”曾参与中国首批具有完全自主知识产权焊接机器人研发的陈宇(化名)对「探客Tanker」表示,这其实是近十年来,一批又一批中国工程师攻坚克难、冲击工业机器人制造难题和关卡的成果。

“2019年的数据统计,纯国产的工业机器人在中国市场的占有率已经突破30%,而现在看2020年这个数字已经接近了40%,预计2021年肯定能突破40%。”陈宇在谈及这个数字时无不感慨,在他看来,这意味着他们这一代中国工程师逐渐看到了打赢这一场“不对称战争”的希望。

“你不知道十几年前我们动手研发中国首批焊接机器人生产线的时候有多憋屈。”陈宇向「探客Tanker」表示,当时作为从一家国有汽车企业分割出去的事业部,他们一开始并不是想自己研发焊接车门的生产线,而是想通过技术集成利用海外优势的产品,快速实现迭代和生产。

然而现实给了他们一个重重的耳光。

“你没有技术,即使对方销售人员客客气气,但所有的技术研发和使用权全部掌握在外资企业手上。”陈宇表示,没有一家国外机器人公司愿意跟这一个新兴的中国公司展开合作,甚至连进口的产品和技术都不允许他们进行深度调试。

而且,在他看来,贪婪的外国企业已经把中国的机器人市场当做了一块肥肉。“现在的中国制造业企业无法想象,十几年之前工业机器人的销售居然是分零部件进行的。”

因为想多赚钱,所以那时候在工业机器人销售领域有一个不成文的潜规则,“尤其是工业机器人四强公司,他们请采购方去观看技术展示时,给你演示得天花乱坠,但等把机器手臂买回去你就会发现安装不了,还要找他们以每台3000美金的价格再买一个安装的底座,还有1500美金的机器手存放器、调试安装以及编程等等费用。”

“一整套设备下来没有几万美金,搞不定一个机械手。”陈宇认为,在这样似乎是强买强卖的过程中,国外的机器人公司赚得盆满钵满。“但同时,这也阻碍了工业机器人在中国的发展速度。”

于是,一群“愣头青”打算自己干。

1、中国工程师奇迹

21世纪前10年,中国的工业机器人市场是外资企业的天下。

从智能机床技术发展起家的日本巨头发那科、欧洲大佬ABB以及日本的安川电机和德国的库卡机器人,这号称全球工业机器人生产四强企业,鼎盛时期在中国工业机器人市场占据了超过8成的市场份额。

余下的2成市场也被众多海外企业分割殆尽,中国本土机器人企业在那个时候是凤毛麟角。

在那个时代,跟精密智能机床必须由国外100%进口一样,在国内已经有专家呼吁关注工业机器人制造的市场安全性。延伸到工程院院士层面,很多老专家都在不停地游走发声,希望国家重视推动这一个细分产业的国产化发展。

毕竟工业机器人已经日益成为制造业领域最核心的生产力体现方式,而将制造业的技术核心全盘委托给国外企业,确实不利于中国制造业的稳定发展。

2005年前后,国家相关部委曾组织专家进行论证,试图为中国工业机器人产业的发展提出一个长期规划。

在这样的背景下,2007年一家名不经传的小公司悄然成立。这家公司名为埃夫特智能,其前身是奇瑞汽车设备部下的装备发展科。

当时公司成立的时候团队只有十几个人,而且没有客户,缺乏资金,甚至核心技术都没有,但整个团队抱着一个决然的信念,要做一条中国完全自主知识产权的工业机器人生产线。

虽然早在1990年1月14日,中国第一条机器人焊接生产线就在哈工大问世,该生产线有12台机器人,可以连续焊接130汽车驾驶室近300个焊点。但这条生产线诞生在实验室中,并不是一个可以量产的工业技术。

图 / 中国机器人网

但团队在其中看到了希望,是因为当时国内还没任何一家厂商真正使用本土研发的机器人进行汽车焊装。

而相较于每年不断增长的汽车产量,这是一个非常庞大的市场。

“我们考虑进入这样一个细分行业,原因就在于从那四家大佬企业购买的焊接机器人不光价格昂贵,而且后期维护费用非常高,出现任何问题都必须向他们补交相应的服务费,由他们在海外的工程师飞到中国进行解决,非常不方便,并且还会耽误企业生产的进度。”陈宇认为,那时候整个团队有点孤注一掷的投入,如今看来,其实是一个改变时代的决策。

但团队所有人都没有接触过机器人的生产制造与研发,这几乎成了横亘在团队实现自身目标过程中的一座大山。

怎么办?中国年轻工程师给出的答案是——重新去学。

2008年3月,这个十余人的小团队就分为电气组与机械组两组,先后从安徽芜湖出发,坐着火车来到了北国冰城哈尔滨,在哈工大机器人研究所学习机器人工程学。

“当时团队的成员互相鼓励,他们准备发挥老前辈们在研发‘两弹一星’时的精神。”陈宇表示,那时候大家一起并肩做什么都特别有劲,而且怎么努力学习都不累。

作为哈工大机器人研究所成果转化的重点项目,埃夫特智能整个工程师团队得到了时任哈工大机器人研究所所长孙立宁教授、副所长赵杰教授与时任机器人技术与系统国家重点实验室核心团队成员杜志江教授、李瑞峰教授、孔民秀副教授的倾力支持,这些应该算做国宝级的机器人研发专家,向年轻的工程师们传授了一切可以传授的机器人研发技术与理论。

“我们当时在哈工大觉得特别充实,因为每一天都在繁重的学习和实验中度过。”陈宇认为这样一个快速的知识储备过程,让整个团队度过了对工业机器人研发与生产制造最陌生的那个阶段。

2009年9月团队从哈尔滨学成回到芜湖后,他们就马不停蹄地开始进入机器人的制造与紧张的点焊测试中。2011年2月23日,16台机器人组成了两条机器人生产线,亮相奇瑞的汽车生产工厂,为正式投入生产做最后的准备。

经历了八个月的调试,到2011年底,这个国内首条自主品牌机器人焊接生产线正式投入生产。这条机器人焊装生产线刚一投产就取得了不俗的成绩,一年可以焊装8万扇车门,在当时国内工业机器人生产线中效率已经达到了极高的水准。

图 / 中国机器人网

关键,这16台机器人也表现出了极强的生命力,时至今日它们仍在各自的生产线,完成着人类交代给它们的任务。

严格来说,他们推出的第1代具有自主知识产权的工业焊接机器人核心控制器、减速器与伺服器三个零部件,依然采用国外企业的成熟产品。但整个工业机器人的其他部分,以及所有的基础控制软件程序,包括调用机器人各个工厂的底层代码,都是由团队的工程师亲自编写。

无论如何,这些年轻工程师的努力为中国工业机器人生产领域,彻底打开了一道通向胜利的大门。

2、集群的力量

几乎就在埃夫特制造的首条中国自主知识产权焊接机器人生产线下线的同时,越来越多的中国企业,投身到工业机器人制造与生产环节之中。

这样表现的背后,是一个庞大市场在推动。

2013年以来,中国始终保持着全球最大工业机器人市场这一地位。IFR及行业媒体的调查数据显示,2020年我国工业机器人销量占全球总销量的40%,超过北美、日本、韩国占比之和,达到23.7万台,同比增速19.1%。

最新数据显示,2021年4月我国工业机器人单月产量达30178台,同比增长43%,1-4月工业机器人累计产品10.54万套,同比增长79.2%。有分析人士预计,到2024年我国工业机器人产量有望突破27万台。

不过,我国工业自动化水平相较发达国家仍有很大差距,可见工业机器人市场前景广阔。按照机器人使用密度(平均每万名制造业工人所使用的工业机器人数量)为标准,中国的工业机器人密度目前为140台/万人,远低于美国(217台/万人)、德国(338台/万人)、日本(327台/万人)等发达国家。

因此,国家《机器人产业发展规划(2016-2020年)》指出,要实现机器人在重点行业的规模化应用,2020年我国工业机器人密度应达到150台/万人以上。

近两年,在国家与地方政府的政策支持与市场的双重利好下,机器人产业规模实现了迅猛发展。

数据显示,国内重点发展机器人产业的省份有20多个,机器人产业园区达40余个。近两年来,机器人企业数量也从不到400家迅速增至800余家,而产业链相关企业则超过3400家。

实际上,就在跟埃夫特研发第一条焊接机器人生产线下线相差不到两个月,远在千里之外的四川成都,名叫李良军与朱路生两个年轻人正在踌躇满志地准备创业,研发中国人自己的机器人控制系统,这也是后来被大家熟知的成都卡诺普公司。

现在这家公司在中国机器人控制系统领域占据了绝对的市场份额。

另一边,日后成长为国产机器人双强的新时达公司在2010年登陆深交所之后,正式启动战略转型,制定机器人发展规划,一头扎入了工业机器人生产制造领域。

根据行业咨询机构睿工业(MIR)数据统计,2018年,新时达成为第一家累计出厂过万台国产机器人的厂商,在2015年至2020年中国市场中,其累计出货量位列前十,在国产厂商中位列第一。

今年5月,新时达举办了2万台工业机器人下线的庆祝仪式,这也让其进入了全球2万台生产俱乐部,成为第1家实现这一目标的中国机器人生产企业。

图 / 2015-2020年工业机器人累计生产统计表

另一家国产工业机器人巨头埃斯顿,在最新的市场排名中已经跻身全球机器人市场前十。有关人员也表示,埃斯顿有望在2025年位列全球工业机器人第一。

埃斯顿通过不断融资、收购与扩张,逐渐形成了完备的产业链,在2016年到2017年埃斯顿完成了对7家海外公司的收购,由此埃斯顿已经逐渐掌握了工业机器人的制造核心技术,手握的专利数量也在不断增长。

现在的埃斯顿已经拥有自动化核心部件及运动控制系统和工业机器人及智能制造系统,这两项技术的掌握为埃斯顿带来了稳定的营收。通过完备的产业布局、强大的资金支持以及核心技术的掌握,如今的埃斯顿已经实现了80%的核心零件自主化,这将逐渐使埃斯顿突破重围。

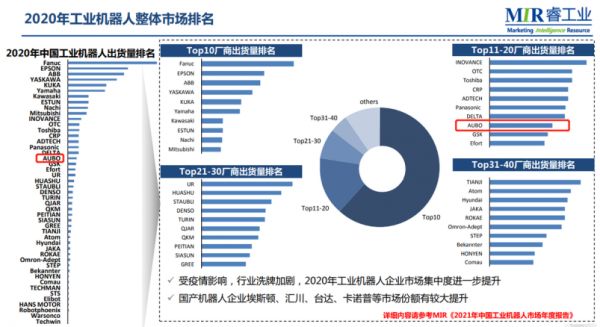

最新消息显示,睿工业(MIR)最新发布的《2021年中国工业机器人市场年度报告》表明,国产品牌中埃斯顿进前十,目前位列第八。

图 / MIR睿工业发布的《2021年中国工业机器人市场年度报告》

这些数据会进一步放大市场的期望,同时也是中国国产机器人企业发展的底气。

3、发那科们的“恐惧”

很长一段时间内,以发那科为首的四大工业机器人生产企业,在中国市场就是一个Boss级的存在。2019年之前,这4家企业的出货量占到中国工业机器人市场7成以上的份额。

但是最新工信部公布的2020年统计数据显示,这4家企业虽然依然是全球最顶级的工业机器人生产和销售企业,但4家加在一起的中国市场占比仅为巅峰期的一半,退缩到36.64%的水平。

这样的变动从四大机器人公司的财务报表中也能看到端倪。

尤其是领头羊发那科,根据刚发布的2020年财报,发那科营收508252百万日元,同比2019年减少了127316百万日元,同比减少了20.03%;归属于发那科的净利润74617百万日元,同比减少了80152百万日元,同比减少了51.78%。

而且从地区分布来看,2020年发那科在各个洲区的营收均发生不同程度的下滑,亚洲营收同比减少近6700百万日元,但发那科在其2020年财报中将中国的营收独立公布。

其实,四大家族企业的状况都差不多。财报数据显示,2020年发那科、ABB、安川和库卡营收均发生不同程度的下滑,其中发那科和库卡营收下滑较多,分别下降20.03%和19.40%,ABB和安川下滑幅度均在10%以下,分别为7%和5.16%。

原因是他们在全球最核心的工业机器人市场——中国市场,遭遇到了滑铁卢式的惨败。虽说从销售数量上,这4家企业在中国市场机器人的销量并没有发生太大变化,但收入和利润下滑却是一个不争的事实。

这意味着,随着中国自主工业机器人制造崛起,越来越多的海外优势企业感受到了中国同行带来的压力。

“我们作为制造业企业购买海外像发那科这些顶级工业制造企业的机器人,尤其是平面关节机器人,差不多需要30万-40万人民币。”江苏一家机械生产制造厂的总经理张立伟对「探客Tanker」表示,现在相同类型的国内产品差不多在20万以内,大大节省了制造业企业购买生产机器人回本的时间。

“以前买发那科的机器人,我们要4年到5年才能回本,现在用国产的机器人效果差不多,但是我们大概一年半到两年就能彻底收回成本。”张立伟认为这是国产机器人工业逐渐追上来之后,给中国制造企业带来的福音。

“况且在三大核心部件中,除了国产控制器的水平还只能达到海外最顶级企业产品的70%-80%以外,其他两个国产核心零部件技术基本上都已经处于全球最领先的水平。”陈宇表示,现在他们要再做纯自主的生产线,基本上已经没有产品端的任何难度,所有的技术都可以在国内解决。

在陈宇看来,这其实是当下中国机器人产业崛起的契机,“中国企业的崛起必然使得这一个市场国内企业的话语权日益增加,再加上这两年只有中国市场在正向增长,所以越来越多的机器人采购从卖方变成了买方市场。”

根据他的介绍,越来越多的制造业企业,在购买工业机器人的时候开始考虑国产产品,并且会要求机器人企业系统化的报价,这些都逐渐形成了以买方需求为核心的机器人采购机制,同时也让发那科等4大机器人公司在中国产品销售的价格越来越低,甚至有些已经到了亏本边缘。

“现在为了抢市场,发那科、ABB和安川已经将最核心的产能都搬到了国内,在不停地用国内技术生产的产品来适应中国市场,否则他们在竞争中就会处于劣势。”陈宇认为这个趋势已经出现,而这一趋势必然会通过国内市场的不断壮大,带动国产工业机器人崛起。

“这是不可逆的。”陈宇对此十分笃定。

当然这场激烈的战争才刚刚拉开帷幕,越来越多的国产企业加入其中,也必然使得工业机器人这一个细分品类逐渐被中国制造企业占得先机。

以往制造业发展的历史告诉我们,一旦一个细分产业被中国企业占得先机,那么国外以前处于垄断地位的企业就会面临极大的挑战。

盾构机如此,工程机械亦是如此。

现在轮到工业机器人了。

相关推荐

工业机器人的中国底牌

产业互联网的四张技术底牌

中国的工业机器人发展到了哪一步?

工业机器人行业研究报告

如何投资工业机器人?

百度手中没翻开的底牌

AI时代,工业机器人逆袭正当时

珠三角不缺工业机器人,但缺“人”

为什么我们看好工业机器人?为什么是现在?

开发拥有自适应能力的工业机器人产品,知行机器人获得千万级人民币A轮融资

网址: 工业机器人的中国底牌 http://www.xishuta.com/newsview45740.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519