科大讯飞的业务症结:应收账款高企,增收不增利

只有摆脱“增收不增利”这一长期困扰、持续提高公司盈利能力,科大讯飞才能真正证明自身“人工智能第一股”的价值。

1 营收增速超40%,根据地业务占比超50%

4月21日晚间,科大讯飞发布2021年和2022年一季度财报。年报数据显示,2021年全年,科大讯飞实现收入183.14亿元,同比增长40.61%,实现归母净利润15.56亿元,同比增长14.13%,扣非归母净利润9.79亿元,同比增长27.54%。

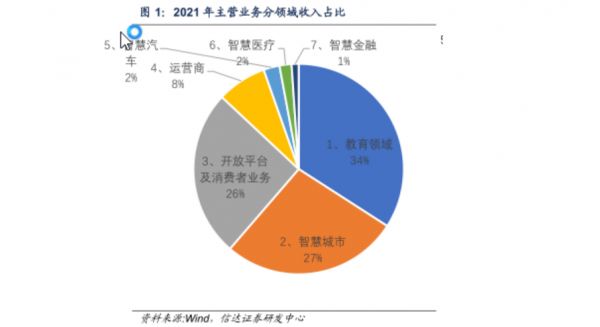

分业务来看,2021年科大讯飞智慧教育实现营收60.07亿元,同比增长49.47%,在总营收中占比达到32.82%;开放平台及消费者业务营收46.87亿元,同比增长52.19%;智慧城市信息工程业务实现收入28.51亿元,同比增长60.74%;智慧医疗营收3.38亿元,同比增长8.06%;智慧汽车营收4.49亿元,同比增长38.92%;运营商业务营收13.93亿元,同比增长26.79%。

不难看出,随着人工智能应用的加速落地,2021年科大讯飞几个细分业务板块均保持了较高的增速。尤其是教育板块并没有受到双减政策的冲击,仍然保持了近50%的高速增长。另外,公司开放平台及消费者业务营收增速达到52.19%,超过总体营收增速,说明公司2C业务收入占比进一步提高,营收结构有所改善。

值得一提的是,为了穿越周期影响,实现业务的可持续增长,科大讯飞在2020年底提出来“根据地建设”战略,并将教育、智慧城市、消费者、医疗、汽车以及运营商等板块纳入其中。

经过过去一年布局,科大讯飞“根据地建设”在教育、医疗、汽车、城市、消费者端等多个领域取得一定进展。年报数据显示,智慧教育、智慧医疗、开放平台和消费者、智慧城市和智能车载等根据地业务贡献占公司总收入超过50%,同比增速达到47%。

科大讯飞董事长刘庆峰在2021年度业绩说明会上表示,“根据地业务”可以理解为“可持续增长的核心业务”,2022年根据地业务占比预计达50%,增幅超过60%;“十四五”千亿收入目标中预计500亿来自于根据地业务。

去年3月,科大讯飞确立了十四五末“十亿用户、千亿收入、万亿生态”的发展目标。若按照公司2020年度130.25亿元的营收规模计算,2021-2025年,科大讯飞每年要实现45%的增长,才能实现2025年1000亿元的营收目标。

从公司根据地业务快速增长的势头上看,科大讯飞千亿营收目标似乎值得期待。最新一季报数据显示,2022年1-3月,科大讯飞实现营收35.06亿元,同比增长40.18%,净利润为1.11亿元,同比下滑20.57%。

从今年一季度来看,科大讯飞营收增速依然保持着较高的水平,但公司利润端承压明显。另外,从年报数据上看,2021年科大讯飞净利润增速明显不及营收增速。那么,瞄准千亿营收目标的科大讯飞为何面临增收不增利的挑战?

2 销售毛利率连降五年,信用减值损失超4亿元

具体来看,费用支出的增加、投资收益的下滑、毛利率的下降以及应收账款坏账损失等是导致其净利润增速较低的四个主要原因。

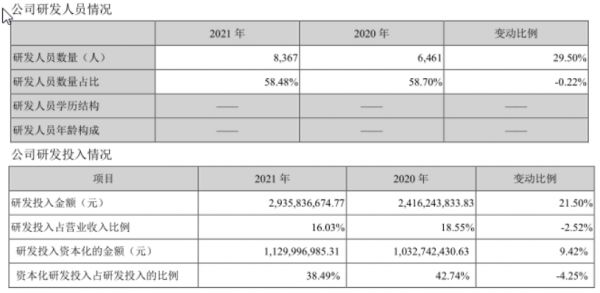

费用投入方面,科大讯飞董事长刘庆峰在年报电话会议中表示,过去一年公司围绕长期发展做的布局性投入加大,同比增加了约8亿元。其中,2021年公司研发人员数量增加了30%,新增的研发投入约5.2亿元;在根据地业务的市场和服务布局方面,2021年一线营销及服务人员增加了近1000人,相关费用增加1.9亿元;另外,为“讯飞超脑2030计划”储备的研发力量也在一定程度上影响了利润表现。

另外,近几年科大讯飞为了完善人工智能产业生态建设,相继投资了寒武纪、商汤科技与三人行等公司。随着这几家公司相继IPO上市,科大讯飞前两年曾获得了不错的投资收益。其中,2020年度科大讯飞净利润为13.64亿元,这其中就包括来自寒武纪与三人行上市带来的3.69亿元投资收益。

但由于经营业绩的不佳,寒武纪、商汤科技上市后股价持续大幅下滑,科大讯飞所持的公允价值变动收益也受之波动。2021年底,科大讯飞持有的三人行、寒武纪股票公允价值较2020年底减少超过1个亿,公司非经常性盈利有所减少。今年一季度,科大讯飞又因寒武纪、三人行等股价波动导致公允价值变动确认损益为-1.54亿元,给公司净利润带来明显冲击。

除了公允价值变动之外,毛利率的下滑也是科大讯飞净利润表现不佳的一个原因。2021年,科大讯飞销售毛利率为41.13%,较去年同期下滑4个百分点,这也是自2017年以来公司毛利率连续第五年下滑。

对此,科大讯飞在电话会议中表示,毛利率的下滑主要受市场芯片价格升高叠加备货、业务结构变化以及2021年面向战略根据地的布局投入等因素影响。

具体细分业务来看,科大讯飞几大细分业务毛利率均有所下滑。其中,教育业务的毛利率从2020年的52.7%下降至50.3%,开放平台毛利率从24%降至21%,智慧城市业务毛利率从2020年的38%下降到2021年的32%,医疗业务毛利率从2020年的56%降至2021年的46%。

另外,由于公司B端客户较多,科大讯飞应收账款余额也在持续攀升。截至2021年末,科大讯飞应收账款余额为74.62亿元,较去年同期增加近10亿元。2021年全年,科大讯飞信用减值损失达到4.06亿元,较去年同期增加35.57%,其中,应收账款坏账损失达到3.91亿元,这也是公司利润端表现不佳的一个原因所在。

3 “人工智能第一股”价值之辨:赚钱能力的提高是关键

科大讯飞成立于1999年,早期由中科大18名学生成立。自成立以来,科大讯飞持续专注于语音合成、语音识别技术的研究。通过20余年的研发投入,科大讯飞目前已经掌握智能语音核心技术,近年来相关技术持续在机器翻译、自然语言理解、图像识别、图像理解、知识图谱、知识发现、机器推理等各项国际评测中取得全球第一。

由于人工智能商业化落地路径不明,科大讯飞在公司发展早期主要从事运营商的铃声、语音增值服务等业务,并承接教育、政府等较低毛利的项目。因此,过去很长一段时间,科大讯飞因为营收过度依赖G端、净利润依赖政府补助而遭到投资者诟病,这也令其“人工智能第一股”含金量大打折扣。

不过,2018年以来,科大讯飞逐渐完成了主要赛道的探索,确立“平台+赛道”发展战略,并持续聚焦教育、医疗、智慧城市、开放平台及消费者业务等领域。与此同时,科大讯飞也意识到自身商业化上的不足,提出“技术顶天、产品立地”的产业发展战略,并从战略层面重点强调了To C发力。

2019年以来,随着人工智能应用的加速落地,科大讯飞营收端增速明显加快,营收结构也有所改善。2021年,公司开放平台及消费者业务收入为46.88亿元,同比增长52.21%,占总收入比例25.59%,公司营收结构已经从To B走向To B + To C。

值得一提的是,2019年10月,科大讯飞、海康威视等科技公司被美国商务部列入“实体清单”。但由于科大讯飞坚持核心技术自主创新道路,在自然语言理解、机器学习推理及自主学习等领域具有完全自主知识产权。被列入“实体清单”后,科大讯飞迅速切换到以国产供应链为主的非美供应链体系,业务运营并未受到重大影响。

另外,在A股所有上市公司中,科大讯飞目前是“过去10年来唯一连续10年营收年增长率均超25%的上市公司”。无论从营收规模还是从盈利能力上看,科大讯飞都要比处于持续亏损的商汤科技、寒武纪等AI初创公司强出不少。

不过,由于费用支出、成本压力以及B端收入占比较高所带来的应收账款坏账等问题,现阶段的科大讯飞又面临到增收不增利的压力。分季度来看,2021年Q1-Q4以及2022年Q1,科大讯飞净利润增速分别为206.11%、-28.37%、4.77%、2.24%和-20.57%,季度下降趋势较为明显。

二级市场对科大讯飞的投资价值之争也较为激烈。去年6月,科大讯飞股价最高涨至68.5元,总市值突破1500亿元。但随着净利润增速的下滑,公司股价随之不断走低。截至4月26日,科大讯飞股价33.5元,较去年最高点跌幅超过50%,总市值已经不足800亿元。

显然,如同整个人工智能行业所面临的困境类似,科大讯飞未来需要平衡好投入与产出、规模与成本之间的关系。只有摆脱毛利率下滑的趋势、持续提高公司盈利能力,科大讯飞才能真正证明自身“人工智能第一股”的价值。

本文来自微信公众号“砺石财经”(ID:lishicaijing),作者:李平,编辑:华生,36氪经授权发布。

相关推荐

科大讯飞的业务症结:应收账款高企,增收不增利

2019年营收破百亿,科大讯飞却高兴不起来

科大讯飞2019年业绩创新高,补贴贡献一半净利润,董事长大额减持

被“粉饰”的科大讯飞:净利润八成来自补助,20亿无形资产虚胖

科大讯飞财报中的几个疑惑点

科大讯飞,千亿目标的虚与实

科大讯飞:刘庆峰的赚钱难题

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

股价腰斩的智明达:应收账款高企,半数核心元件靠进口,数只新进基金被套|看财报

Q3财报打出漂亮一仗,科大讯飞就能高枕无忧了?

网址: 科大讯飞的业务症结:应收账款高企,增收不增利 http://www.xishuta.com/newsview62578.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519