聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

随着光伏发电技术在全球范围内的快速发展,利用太阳能已经成为世界各国的共识,这也驱动着光伏产业链上下游快速发展。近日,产业链上游企业江苏聚成金刚石科技股份有限公司(以下简称“聚成科技”)创业板IPO获得受理。

虽受益于光伏产业发展,报告期内聚成科技的业绩营收规模稳中有进,但是靓丽业绩之下也存在不少问题。钛媒体APP注意到,报告期内,公司主营产品毛利率下滑,上市前夕公司突击分红2.3亿元。分红之后,公司拟募资补流、扩产,然而现有产能尚未完全饱和。

主营产品价格下行

据招股书,聚成科技主营电镀金刚线的研发、生产和销售,产品主要应用于光伏行业晶硅的切割,处于光伏产业链上游。下游客户包括TCL中环、协鑫集团、晶澳科技、京运通、阿特斯等。

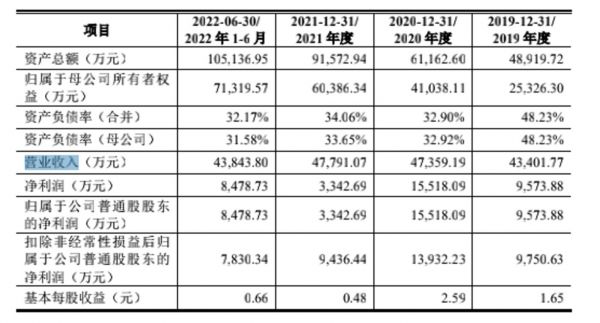

聚成科技主要财务数据,截图自招股书

招股书显示,2019-2021年及2022年1-6月,聚成科技实现营收4.34亿元、4.74亿元、4.78亿元和4.38亿元;归属净利润为9583.88万元、1.55亿元、3342.69万元、8478.73万元;扣非净利润为9750.63万元、1.39亿元、9436.44万元、7830.34万元。

聚成科技营收规模稳中有进,但是净利润却没有突破,或与公司波动下滑的毛利率水平不无关系。报告期内,公司主营业务毛利率分别为 45.21%、48.89%、40.56%和 36.36%,2020年之后总体呈现下滑趋势。

毛利率下滑背后是聚成科技主营产品价格有所下滑。报告期内,聚成科技金刚线产品的平均单价分别为57.85元/公里、48.51元/公里、40.23元/公里和51.15元/公里。2022年1-6月,随着公司规模化生产和销售单价更高的钨丝线产品,金刚线产品的平均单价有所提高,但报告期内公司金刚线产品的平均单价整体仍呈下降趋势。与销售单价下降形成对比的是,报告期内,聚成科技金刚线产品销量持续上升,分别为 744.44 万公里、974.13 万公里、 1185.77 万公里及 848.53 万公里。

报告期内,公司主营产品单价向下,销量向上。是否以牺牲价格换市场?对此,聚成科技予以否认,称同行业可比公司金刚线产品销售单价均呈现下降趋势。公司的产品单价在趋势上符合行业整体特征。

据了解,光伏行业呈现降本增效持续推进、硅料等原材料需求攀升的发展趋势。随着降本增效的进程向产业链上游传导,叠加金刚线行业可能面临的竞争加剧局面,金刚线产品面临价格、毛利率等进一步下行的压力和挑战。

值得注意的是,报告期内,聚成科技的存货波动上升。2019-2021年及2022年上半年,公司各期存货为4704.22万元、3902.29万元、6775.07万元、9085.08万元。与此同时,公司的存货周转率呈波动下降趋势。报告期各期,存货周转率为5.41%、5.57%、5.25%、3.44%。

存货走高,对资金占用显著。报告期内,除了2021年,其余各报告期,聚成科技的现金流均低于公司归属净利润。

募资扩产,产能未完全饱和

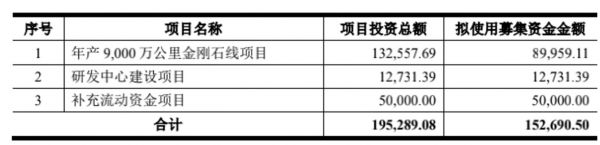

此番上市,聚成科技拟募资15.27亿元,其中9亿元用于投建年产9000万公里金刚线项目,该项目建设周期2年。

聚成科技募资计划,截图自招股书

扩产计划源于行业高增下的产业机遇。独立经济学家、财经评论员王赤坤告诉钛媒体APP,随着政策体系完善,新能源市场已从导入期迈向快速增长期,增长动力开始从政策推动转向市场拉动。随着下游市场的快速发展,光伏市场空间巨大,光伏行业上下游多个产业进入爆发期。硅片持续供不应求,价格维持高位,吸引上游金刚线募资扩产。

面对日益旺盛的市场需求,钛媒体APP注意到,金刚线相关企业纷纷扩产加码。据行业龙头企业美畅股份透露,公司产能规模从2021年的7000万公里到2022年三季度已经扩产到超过1亿公里,预计今年1亿2千万公里。高测股份预计2022年金刚线有效产能可达3000万公里以上,预计2023年年末公司金刚线产能规模可达7000万公里以上。颇受机构关注的岱勒新材2021年金刚线产量仅为368万公里,今年年初宣布扩产,明年拟新增金刚线产能3600万公里/年,扩产后公司总产能将达到7200万公里/年。

行业景气度持续向上,企业扩产能无可厚非。不过,前述分析人士进一步告诉钛媒体APP,在扩产的同时,投资和生产形成错配,从投资到有效产能形成、供应充分释放需要一定的时间周期,有效供应和产能释放滞后。

聚成科技产能利用情况,截图自招股书

然而需要注意的是,聚成科技募资加码背后,现有产能并未完全饱和。据招股书,2019-2021年及2022年上半年,公司产能利用率为79.79%、82.49%、74.58%和80.11%。从报告期内的产能及销量数据看,公司产能、销量最高的2021年,金刚线产能1698.79万公里,产量1185.77万公里。相比公司计划新增产能9000万公里/年相距甚远。

如何在未完全满产时扩产,且新增产能是当前最高产能的近5倍。如此大幅度的扩充产能,公司会如何消化?聚成科技回应钛媒体APP称,近年来,公司产能利用率处于较高水平,产销量位居行业前列,且当前下游市场快速增长,为产能的消纳提供了保障。

事实上,金刚线这条赛道在加速内卷的同时,新一代技术已悄然而至。兴储世纪总裁助理刘继茂告诉钛媒体APP,受制于硅料的价格,硅片正在向薄片化发展,硅片切割使用的高碳钢丝金刚线的线径逐渐细化。随着碳钢金刚线细线化水平的提高,逐渐接近物理极限,要继续向35um以下的线径探索,断线风险会明显增加。而钨丝理论上可下降至30μm以下,同时钨丝较碳钢材质抗拉度和切割张力更好。

对于钨丝金刚线的行业前景,有业内人士表示,“一是现有规格的钨丝供应量很少,无法形成大规模的产销,钨丝价格太高,目前钨丝金刚线的价格基本是高碳钢丝金刚线的2~3倍左右。二是若钨丝在性价比上要想比高碳钢丝具有优势,钨丝金刚线线径至少比高碳钢丝要低5μm以上才具备有优势。因此,未来是否能全面替代高碳钢丝暂无法完全确定。”

据招股书,聚成科技于2021年实现钨丝线的技术突破并逐步实现量产销售。同行其他上市公司也争前恐后在钨丝线方面进行布局。本次IPO新增产能有多少用于钨丝金刚线生产?聚成科技并未明确回复钛媒体APP。

突击分红近乎“掏空”利润,还要募资“补流”

通常公司上市,多数是为了募资“补血”,扩充产能。聚成科技似乎也不例外,募集用途显示,除了扩产之外,还有5亿元用于补充流动资金,占募集资金总额近三成。

不过,招股书同时显示,上市前聚成科技曾进行大额现金分红。值得注意的是,报告期内,公司在2019年、2020年聚成科技均未分红,2021年公司一改往昔惯例一次巨额分红2.3亿元。而聚成科技2019-2021年三年的归属净利润总和为2.8亿元,也就是说聚成科技一次分红用掉了过去三年公司归属净利润总和的8成以上,似有上市前突击分红之嫌。

对此,聚成科技相关工作人员回复钛媒体APP称,公司对累计利润进行股利分配属于公司经营发展过程中的正常决策,在利润分配决策过程中,公司充分考虑了自身资金需求和各方股东意见,履行了相应的程序决策。

招股书显示,聚成科技的实际控制人为张福军、杨艳红,二人为夫妻关系。其中张福军直接持有公司 42.18%的股权,为公司控股股东。 此外,张福军、杨艳红夫妇通过苏州新佳合、苏州正福缘、聚成福圆咨询间接控制公司28.12%、7.81%、4.12%股权。即张福军及杨艳红夫妇直接和间接控制公司 82.24%的股权。同时,张福军担任公司董事长、总经理,杨艳红担任公司董事,对公司决策产生重大影响。

根据持股比例,2021年的这一大手笔分红之下,张福军、杨艳红夫妇共计分到1.89亿元。

从如此豪气的现金分红来看,聚成科技似乎并不缺钱。不过,截至2022年上半年,聚成科技账上货币资金5409.8万元,同期短期借款为9292.62万元,一年内到期的非流动负债为1201.76万元。也就是说,公司的短期债务合计1.05亿元,现有货币资金无法覆盖。

虽然聚成科技的现金流看似紧张,但是公司还有2.2亿元的交易性金融资产。一边分红,一边理财,为何又要募资5亿元补充流动资金呢?

聚成科技则表示,关于募投项目中的补充流动资金项目,系公司基于后续发展考虑,随着生产经营规模逐渐扩大,研发投入持续增加,人员规模不断增长,未来应收账款、存货等占用的资金将保持增长趋势,营运资金需求将持续增长。(本文首发于钛媒体APP,作者| 夏峰琳)

相关推荐

聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

左手分红右手补流,丘钛微产能闲置仍募资扩产| IPO速递

电子特气头部供应商派瑞特气:存利润下滑风险,募资近三成用于补流|IPO速递

雅睿生物IPO:受益新冠净利润增长8倍,有钱分红却没钱补流?| IPO速递

研发费用率连降,长华化学携创业板定位质疑上会 | IPO速递

航材股份冲刺科创板:募资36亿,其中10亿用于补流|IPO速递

3年赚12亿,一瓶维生素撑起一个IPO

前次项目延期,35亿短债压顶,协鑫能科拟再发债扩产又补流

“冷酸灵”冲刺A股,过半募资拟“打广告”,第二增长曲线难寻|IPO速递

时隔12年再闯A股,正方软件近四成募资拟买房|IPO速递

网址: 聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察 http://www.xishuta.com/newsview66093.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519