航材股份冲刺科创板:募资36亿,其中10亿用于补流|IPO速递

北京航空材料研究院股份有限公司(“航材股份”)近期更新了招股书并定于本月17日上会,本次IPO航材股份拟募资36.22亿元用于航空高性能弹性体材料及零件产业项目、航空透明件研发/中试线项目、大型飞机风挡玻璃项目等共5个项目以及补流。

航材股份前身是百慕股份,成立于2000年,主要从事航空、航天用部件及材料研发、生产和销售。公司主要产品为钛合金铸件、橡胶与密封件、透明件和高温合金母合金,除航空、航天领域外,公司产品还广泛应用于船舶、兵器、电子、核工业、铁路、桥梁、生物工程等领域。

钛媒体APP发现,公司近几年在大股东航材院的“扶持”下业绩虽然翻了几翻,但变现能力却大不如前。今年前三季度,由于应收账款大幅升高,收现比下滑导致公司经营性现金流由正转负。更出乎意料的是,本次IPO最大的募投项目拟投入10亿,用途竟是补流。此外,客户集中度高、关联交易占比较大等问题也是交易所问询中关注的重点。

大股东扶持,业绩及研发实力突飞猛进

2020年,航材股份实施了一次同一控制下的业务及资产重组。大股东航材院将其下属事业部橡胶与密封研究所、透明件研究所及熔铸中心业务相关的资产、权益及负债及铸钛中心部分知识产权均无偿划转至航材股份。

在此次无偿划转前,公司主要从事航空、航天钛合金精密铸件的生产研发。划转完成后,公司下设四个事业部:钛合金精密铸造事业部(原百慕高科)、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部,成为航空先进材料综合性产业化平台。

而由于上述三家事业部的并入,公司2021年营收规模实现了“暴增”,从上年的3.91亿元一举增至19.47亿元,翻了四倍,净利润也从2020年的3717万元增至3.75亿元。

航材股份表示,划转完成后,公司业务范围扩大,与盈利能力相关的主要财务指标有所提升,盈利能力增强,进一步提升了公司在航空、航天先进材料领域的综合实力与核心竞争力。

在业绩暴增的同时,航材股份的研发人员占比和研发费用均得到了大幅提升。招股书显示,截至2021年底公司研发人员有150位,较上年几乎翻倍,占比相较2019年、2020年的11.61%、12.16%提升至15.81%。其中,核心技术人员数量从2020年底的2人增至2021年底的13人。其研发费用也从2019年、2020年的2548.31万元、3188.51万元大幅提升至1.28亿元。

截至今年11月10日,公司拥有139项发明专利(含国防专利 75 项),承担了国家科技部、工信部、科工局等多个国家级重大科研项目,是国家“两机重大专项”关键材料及制件研制任务的主要承接单位之一。

现金流承压,拟投入10亿补流

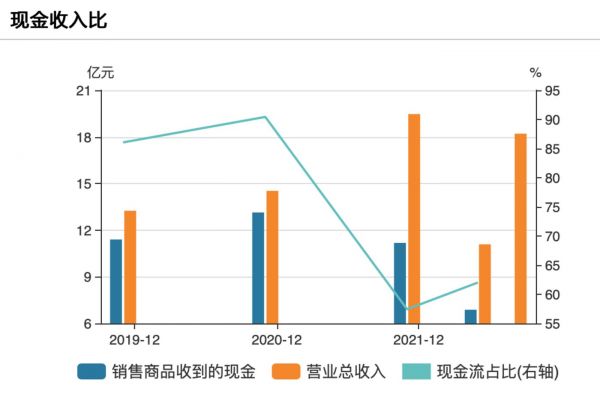

2019年至2022年前三季度,航材股份营业收入分别为4.48亿元、3.91亿元、19.47亿元和18.21亿元;归属母公司股东的净利润分别为4753万元、3717万元、3.75亿元和4.02亿元。然而在业绩突飞猛进的情况下,公司前三季度经营性现金流却由正转负,收益质量大幅下滑。

2019年至2021年,公司的经营活动现金流量净额分别为123.39万元、183.27万元和 1.45亿元,相对于各期实现的净利润处于较低水平。而到了2022年前三季度,其经营活动现金流量净额已下滑至-1.76亿元。

报告期内公司收现比也呈逐年下滑态势,从2019年的86.06%降至2022上半年的62.01%。而这与资产重组后应收账款高企不无关系,2019年至今年上半年,航材股份应收账款及应收票据账面余额分别为5.18亿元、5.10亿元、10.91亿元和14.53亿元,占流动资产的比例为45.52%、36.22%、36.67%和44.96%,出现大幅上升。

数据来源:Wind

公司解释称,应收账款账面余额2021年末较2020年末增长121.36%,增长主要原因为2021 年末公司名称由“航材有限”变更为“航材股份”,部分客户需要重新进行供应商系统重新认证,认证完成后才能接收公司开具的发票,一般为收到发票或挂账后3-6个月付款。且公司军品业务规模逐年增长且军工行业存在下半年集中结算特点,导致应收账款回款周期较长。

值得注意的是,公司产品主要应用于国防军工产业,军品业务收入占比约为 70%。根据我国军品采购价格管理相关制度,公司部分军品销售价格须经军审定价,且可能在确定军审价格时需就相关产品前期累计销售数量与价差的乘积与客户进行退补差价。且由于军品产品定型和审价周期存在不确定性,难以合理预计完成审价的时间及审价结果。

公司受军审定价影响较大的业务为透明件业务和橡胶与密封件业务,报告期内,2020年和2021年,公司分别因军审定价冲减营业收入1.34亿元和2398.44万元。2019年至2022年1-6月,根据公司判断需要审价但尚未取得审价批复的产品的收入占营业收入比例分别为 20.88%、21.63%、25.26%和 19.92%。未来如公司军品审定价格显著低于暂定价格将导致公司在取得通知当期大额冲减营业收入及应收账款。

从今年上半年的现金流情况来看,除经营性现金流为净流出外,投资活动与筹资活动产生的现金流也均为净流出,说明公司自身业务变现能力降低,但同时还在加大投资以及还债。而由于收益质量下降、现金流告急,公司本次IPO拟用10亿元进行补流,是本次IPO最大募投项目。航材股份表示,此举有利于公司优化资本结构,降低财务风险,为公司未来巩固行业内领先地位、拓展市场空间奠定基础。

数据来源:招股书

客户集中度高,关联交易待解

航材股份主要产品应用于航空、航天制造领域,因此主要客户为航空工业集团、中国航发、航天科工集团下属单位。报告期内,公司来自按照同一控制下合并核算口径前五名客户的销售收入占当期营业收入的比例,分别为84.36%、88.31%、86.24%、89.91,客户集中度相当高,且呈上行趋势。

从主要客户情况来看,目前公司的主要客户为航空工业下属公司、中国航发下属公司等,海外客户包括赛峰、范尼韦尔及空客。不过受新冠疫情和波音737Max事故影响,报告期内,公司海外收入分别为2.18亿元、6543.83万元、10043.65万元和7332.41 万元。如未来海外新冠疫情未能得到有效控制甚至进一步恶化等情况,可能导致公司海外收入保持较低水平或进一步下滑。

此外,航材股份关联交易占比较高的问题也引起了交易所的关注。报告期内,航材股份经常性关联销售金额分别为1.28亿元、1.77亿元、5.47亿元和3.83亿元,占营业收入的比例分别为28.60%、45.27%、28.08%和34.53%。

招股书显示,中国航发集团下属公司与航材股份同受中国航发集团控制,双方存在关联关系,而2021年前者为航材股份第二大客户,销售规模超过5亿元。公司解释称,其关联销售主要为钛合金铸件业务、高温合金母合金业务向中国航发下属单位销售产生,该等业务军品销售增长可能导致关联销售比例提升。且关联销售占比较高主要由于我国航空发动机产业布局所致,符合行业及业务实际情况。

同时,航材股份的关联交易也出现在采购中,且大客户亦是供应商。报告期内,公司经常性关联采购金额分别为 7642.87万元、8230.32万元、1.73亿元和5448.00万元,占营业成本的比例分别为 9.63%、8.69%、13.51%和 7.62%。近两年其前两大客户航空工业下属公司、中国航发下属公司也是其前两大供应商。公司表示,关联采购主要为向航材院下属单位采购检测、加工及综合服务,向中国航发下属单位采购加工服务,该等采购预计保持较稳定规模。(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

电子特气头部供应商派瑞特气:存利润下滑风险,募资近三成用于补流|IPO速递

左手分红右手补流,丘钛微产能闲置仍募资扩产| IPO速递

科创板IPO大狂欢

天和磁材增收不增利下的产能狂奔和追赶|IPO速递

蚂蚁集团拟在科创板募资480亿元 最快10月上市

雷军冲刺科创板

科创板今年最大IPO来了,拟募180亿

遍览科创板 | 将增材制造技术用于航空航天零部件领域,「铂力特」下一步要花6亿元提高产能

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

“宁王”供应链帕瓦股份今日上市,募资超17亿加码三元前驱体 | IPO速递

网址: 航材股份冲刺科创板:募资36亿,其中10亿用于补流|IPO速递 http://www.xishuta.com/zhidaoview27918.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181