拼多多的好时代,也是极兔的好时代吗?

本文来自微信公众号:略大参考(ID:hyzibenlun),作者:杨知潮,编辑:原野,题图来自:IC photo

在一众互联网公司增长停滞的今年一季度,拼多多收入大增58%,时代的消费主题再明显不过。

作为电商成本的重要一环,快递行业的极兔也在讲述着低价的故事。

日前,极兔速递向港交所递交了招股书:其增速不比拼多多逊色。其在中国市场2022年收入增长88%,三年复合增长率超过100%。从在中国市场一无所有,到年包裹量过百亿,成为国内前六的快递企业,极兔仅仅用了3年。

看起来,极兔似乎要复制拼多多模式。但快递和电商虽然在一个链条上,毕竟是两个行业,拼多多的打法,一定适合极兔吗?

中国已成极兔最大市场

中国电商平台和物流企业都在出海东南亚,并把电商蓬勃发展的东南亚作为自己的第二增长曲线。但在东南亚最大的物流服务商身上,却体现出相反的现象。

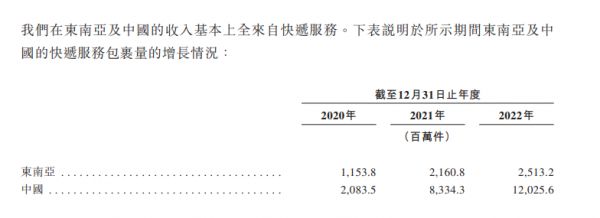

东南亚曾是极兔的基本盘,在刚刚进入中国市场的2020年,极兔东南亚收入占比达到了67%,极兔也是当地最大的快递服务商。但东南亚业务的潜力似乎有限,到2022年,极兔在东南亚市场的收入增长开始陷入停滞,仅增长了4%。

另一头,极兔则在中国市场高歌猛进。

从2020年3月进入中国市场后,历经10个月烧光200亿的狂飙后,极兔的日单突破2000万,庞大的中国市场开始展现远超东南亚市场的潜力,2020~2022年三年里,极兔包裹量在中国市场保持着140%的年复合增长率。

到2022年,极兔在中国市场份额已经达到10.9%。收入达到40.96亿美元,同比增长88%。此消彼长后,中国市场收入已经接近东南亚市场的二倍。占比也来到了41%,成为极兔最大的收入来源。

在包裹量上,极兔有一定的降速。2021年包裹数增长三倍,2022年增长44.3%。极兔没有披露2023年一季度的数据,当下的增长势头不太明确。

除了东南亚和中国两大市场之外,极兔也在快速开拓中东、墨西哥、巴西等地区的市场,招股书内来自“其他地区”的收入从2020年的1000万提升到了2022年7.89亿美元,占比来到了10.9%,距离中国市场的体量仍有差距。

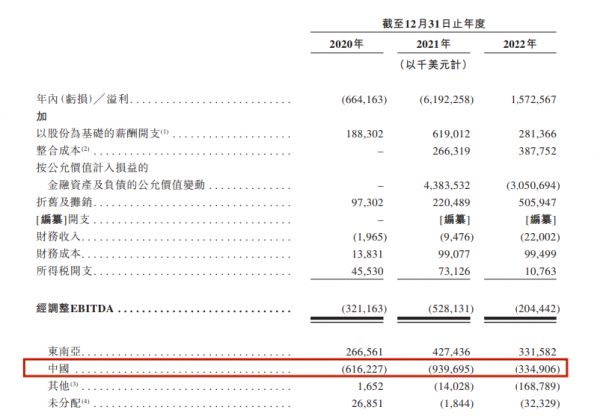

但中国市场能赚钱,也真能亏钱。

在大量的补贴和基础设施建设的昂贵费用下,2020年、2021年、2022年,中国地区经调整EBITDA为-6.16亿美元、-9.4亿美元及-3.35亿美元,贡献了极兔的主要亏损。

连年亏损之下,极兔的现金流情况变差,截至2023年4月30日,极兔的现金只有12.36亿美元,而极兔去年的亏损约为8亿美元,如果亏损速度不变,账上现金根本造不了多久,这也意味着此次上市不容有失,否则会严重影响极兔的下一步动作。

独特的外包模式,或成盈利密码

招股书透露了一些极兔快速增长的秘密:截至2022年,极兔在中国仅有7831名员工,而根据公开资料,圆通快递有超过45万人,京东快递也有超过39万员工。

7800名员工当然送不完几千万个包裹,极兔的做法是:大量外包。

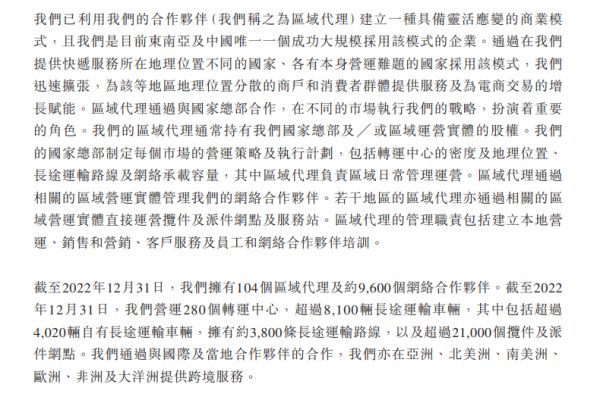

外包在快递行业是非常普遍的,通达系都会通过区域代理招募网络合作伙伴,再直接对接站点和消费者。而极兔的秘诀是外包更多环节,比如把区域代理也外包出去。

招股书介绍了极兔的区域代理模式。即区域代理协助各国总部,管理网络合作伙伴和站点。截至2022年,极兔拥有104个区域代理和9600个网络合作伙伴。

区域代理在餐饮、家电、建材等行业非常常见,相比网络合作伙伴,这种模式更加轻,也更适合“野蛮生长”,更重要的还能让代理商分担压力。

从蜜雪冰城和拼多多的故事来看,以“低价”为标签的品牌,想要维持高额的毛利率,必须在自己和消费者之间再多建立一个节点,由他们隔绝一部分压力。正因于此,蜜雪冰城在商品毛利极其微薄的情况下,自己的利润率能够长期维持在10%以上,这在餐饮行业算得上非常夸张——至于加盟商的利润率,我们就不得而知了。

极兔似乎也在走一样的路子。此前有多位极兔的加盟商在社交媒体和接受媒体采访时吐槽,不赚钱,总部给予的补贴较少,提点较多。

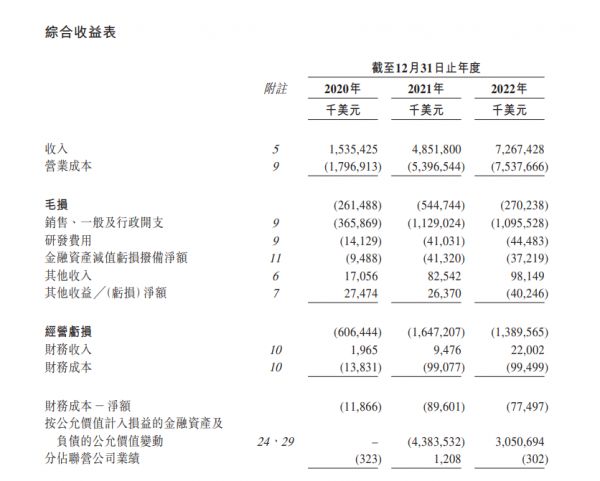

代理商什么时候能赚钱我们不得而知,但极兔距离赚钱已经不太遥远了。2022年在中国,极兔虽然还亏着3.35亿美元,但比起40.96亿美元的收入,8%的经营亏损率并不算太夸张,明显能看到盈亏平衡的希望。

而2022年只是极兔进入中国的第三年。拼多多也是成立五年后,直到2020年第三季度才盈利的。在成立第三年的2018年,拼多多的经营亏损率还高达30%。与物流企业对比,菜鸟今年一季度还在亏损,京东物流更是连亏过12年。相比之下,三年级的极兔的利润表现可以算得上优秀了。

单价上涨,渐失低价优势

低价几乎是极兔最大的竞争优势。

但如今这一优势已经被戴上枷锁。2021年下半年,监管部门叫停快递行业恶性价格战,极兔也被相关部门处罚。

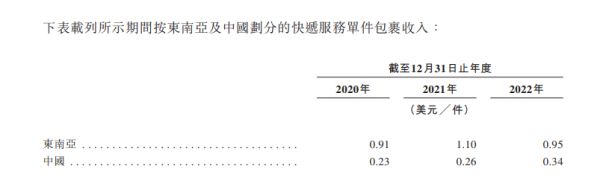

尽管之后价格战还有复燃的趋势,但至少反映在极兔的业绩里,是快递的单价在2022年有明显提升。2020、2021年、2022年三年,极兔在中国区的单票收入分别为0.23美元、0.26美元、0.34美元。

单价提升对大多数物流企业来说都是好事,但对极兔来说却有点负面,这意味着极兔正在逐渐失去低价优势。

按当前汇率换算,极兔2022年单票收入约为2.42元,比圆通低了不到两毛钱。虽然仍然有6%的价格优势,但和当年“8毛钱发全国”的壮举不可同日而语。那时候,极兔动辄比通达系便宜三分之二。

网上许多基层快递员也表示,极兔的价格优势已经不那么明显了,一些站点和商家都不再选择极兔快递。

当亏本的“大撒币”被禁止,比拼的就是成本能力了。然而极兔的成本能力并不怎么样。

相比圆通,极兔的单票仍然高了5毛钱左右,这种差距不难理解——有参观过极兔的投资人称,极兔的物流水平比同行落后3~5年。在包裹量上,极兔也才是国内第六的快递公司,规模上相比通达系也不具备优势。

招股书中,极兔提到会持续降低单票成本,但从数据来看,降本成果是缓慢的。2021年,极兔在中国市场的单票成本同比下降了0.1美元;2021年到2022年,极兔的每单成本只差了一美分。

这意味着极兔相比四通一达根本没有成本优势,想继续建立低价优势,只能还依赖补贴。但砸钱,一方面有监管的压力,另一方面极兔的现金流非常紧张,此次上市的前途未卜,能融到多少钱也不好说。

归根结底,极兔在补贴之外缺乏真正支撑低价的逻辑。或许能支撑极兔继续维持低价的,只有降低服务质量了。至少从之前的数据来看,极兔有这个趋势:根据国家邮政局网站信息,2022年第一季度,快递服务公众满意度排名中,极兔速递的排名垫底。在黑猫投诉上,极兔的日均投诉量在一百起左右,丢件、晚点、服务态度差等问题频繁发生。

不过招股书提到,今年一季度,极兔的申诉率在国内主要运营商中排名第一。而邮政局的数据显示,一季度极兔的准时率高居行业第三。只是,这是上市前的短期优化行为,还是极兔真的准备提高服务质量,目前还很难断定。

极兔不是拼多多的菜鸟

在中国,极兔可以说是靠拼多多起家的。

此前有报道称,拼多多在2021年占极兔国内单量的8~9成以上,招股书披露的数据证实了这一传言并不夸张。

招股书显示,“客户A”为集团第一大客户,2021年“客户A”占极兔收入35.4%。虽然没指名道姓,但“客户A”是拼多多几乎不言自明。

35%的数字看起来好像也还好,但如果只看中国区收入,极兔来自拼多多的收入占比达到了恐怖的78.7%。要知道,即使是京东物流这种“自家物流”,京东在其中的占比也不到40%,就算把时间倒回到2018年,京东物流的外部客户收入占比也有3成。

可以说,此前极兔对拼多多的依赖程度,比京东物流对京东的依赖程度还高。

但从2022年开始,情况有了巨大变化。

比亚迪的电池外供时曾有句口号:让比亚迪的弗迪电池,成为大家的弗迪电池。这句话换到极兔身上,就是:从拼多多的极兔,变成大家的极兔。2022年,拼多多和极兔的业绩都在快速增长,而两家的业务往来反倒下滑了,从17.15亿美元下滑到12.31亿美元,少了约40%。

与此同时,越来越多的电商平台出现在极兔的主要客户名单中,其中包括拼多多、淘宝、天猫、抖音、快手。

到2022年,“客户H”已经为极兔贡献4.82亿美元的收入,占比超过了10%。招股书披露,这是一家社交电商平台,而在中国能贡献如此体量物流收入的社交电商平台,只有短视频平台。

此消彼长之下,拼多多在极兔中国区收入中的占比也从近8成,滑落至3成左右,接近目前京东商城在京东物流中的收入占比。

这说明无论有意或无意,极兔和拼多多都在减少与对方的合作。

这种做法可能的原因很多。首先是上市,单一客户占比过高不利于极兔通过IPO,京东物流上市前都得大量外供,更何况极兔还不是拼多多的子公司。

其次,把大部分收入绑定在拼多多身上,对极兔来说风险有些大。拼多多和极兔的关系似乎很好,但似乎又没那么好。2021年时,极兔工作人员曾向商家传递过“极兔和拼多多有特殊合作关系”的信息,进而说明商家发极兔可以享有“特权”。而拼多多对此进行了通报批评以及处罚,并宣告两家没有特殊合作和股权关系。

招股书披露的大股东中的确也没有拼多多的身影,创始人李杰、腾讯和顺丰是公司前三大股东。比起坚定盟友,两家更像是各取所需。

既然是各取所需,就得考虑服务的性价比了。前文提到,极兔的单价在快速提升,相比通达系的价格优势已经没那么明显了,最终,主动或者被动,拼多多减少了与极兔的合作。

与拼多多的脱钩对极兔来说有喜有忧。好的一面是,这证明极兔在各大电商平台那里都有能力拿到订单。坏的一面是,当最看重价格的拼多多都开始减少与极兔的合作了,不免让人怀疑,极兔还能发挥自己最核心的竞争力吗?

本文来自微信公众号:略大参考(ID:hyzibenlun),作者:杨知潮

相关推荐

拼多多的好时代,也是极兔的好时代吗?

极兔速递烧钱狂奔:通达系围堵 拼多多、OPPO输血

极兔动了谁的蛋糕?遭快递巨头封杀背后或因拼多多剑指阿里

狂奔的极兔终于四面楚歌?

韵达申通圆通封杀极兔速递 后者与拼多多关系匪浅

疯狂的极兔,站在人生的「岔路口」

极兔的错位竞争失效

拼系、淘系、京东系,极兔奔跑不止

加盟商「赔」极兔上市

极兔吃下百世300天后

网址: 拼多多的好时代,也是极兔的好时代吗? http://www.xishuta.com/newsview79235.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519