遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

西部超导是国内目前唯一的低温超导线材商业化生产企业,同时也是全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业。西部超导目前市值已超过200亿,被认为是首批登陆科创板的股票中最受欢迎的原新三板企业。

本篇文章带大家了解西部超导。

公司业务简介和成长史

西部超导材料科技股份有限公司(以下简称西部超导)前身超导有限是由西北院和超导国际于2003 年2 月28 日共同出资设立的一家中外合资经营企业。2012 年改为股份有限公司。西部超导从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。产品面向国内军用民用飞机、航空发动机等领域,其中军工行业为公司主要客户来源。

西部超导与2019年7月22日上市,截至2019年8月29日15:00, 西部超导股价为46.48元/股。

以下是对公司三大主营产品的具体介绍:

高端钛合金材料

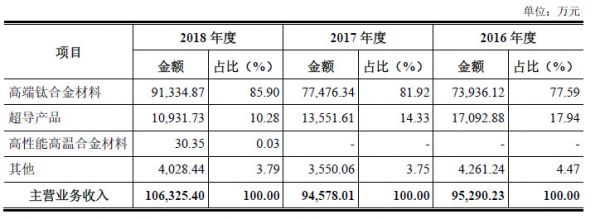

西部超导生产的高端钛合金材料包括棒材 、丝材、锻坯等,主要用于航空(包括飞机结构件、紧固件和发动机部件等)、舰船、兵器等。高端钛合金材料作为公司主要营收来源,2016-2018年营收占总营收比重分别为77.59%、81.92%、85.90%。具体见下图。

西部超导产品营收构成

超导产品

公司生产的超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等,主要用于先进装备制造、大型科学工程等领域。值得一提的是,西部超导的成立起源于ITER项目。ITER 计划是目前全球规模最大、影响最深远的国际科研合作项目之一,ITER的原理是利用磁场对等离子体进行约束,模拟太阳的核聚变反应产生能量并实现可控利用,俗称 “人造太阳”。该计划需要采用NbTi 和Nb3Sn 超导线材制造超导磁体,线材制造任务由各参与国承担。而在2003 年1 月中国政府决定参加ITER 计划时,国内尚无企业具备NbTi 和Nb3Sn 超导线材生产能力,2003年,超导有限开始将NbTi 和Nb3Sn 产业化,并通过了ITER组织的综合评价,2012年开始批量供货,目前已完成全部交付。成为全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业。

在营收比重上,2016-2018年超导产品的收入占比逐年减少(17.94%、14.33%、10.28%),主要是由于报告期内ITER 用超导线材收入逐步减少所致。

高性能高温合金材料

公司生产的高性能高温合金材料,包括变形高温合金、铸造和粉末高温合金母合金等,主要应用于航空发动机和燃气轮机、核电设备等国家重点发展领域。根据上图公司营收产品构成,高性能高温合金材料所占营收比重在2016-2018年近乎为零,主要原因是产品生产线于2018 年正式投产,因此高性能高温合金材料仍处于试生产、取得相关认证的阶段,产生的收入较少。

公司的财务数据及分析、公司面临的风险

2016-2018年,西部超导营收分别为9.7亿元、9.6亿元、10.8亿元,2017年及2018年营收较上年增长为-1%,12.5%。其中,2017年营收较上年下降主要是由于ITER 项目于2017 年上半年基本完成大批量供货,公司ITER 用超导线材销售收入大幅下滑。

西部超导营收

西部超导目前面临为风险主要来自于市场及财务两方面:

市场风险

2016-2018年,西部超导主营业务钛合金材料营收占总营收的约80%。钛合金材料是我国军用飞机的核心材料,但国家未来对军用飞机的需求预测存在不确定性,容易导致公司业绩波动。此外,西部超导的客户集中度较高。2017-2018年来自前五大客户的营收分别占当期总营收的57.04%、56.19%(具体见下图),因此公司营收极易受到主要客户采购政策调整的影响。

西部超导前五大客户

财务风险

公司主要客户来自于军工行业,而军工行业企业付款周期较长,导致应收账款周转速度慢,占用公司资金多。2016-2018年,公司应收票据及应收账款账面票值分别占当年总资产的23.39%、28.40%和28.13%,占当期营业收入的比例分别为79.32%、102.76%和103.22%。此外,产品生产周期长导致存货对资金占用较大,这直接影响公司资金周转,并增加公司存货跌价风险。

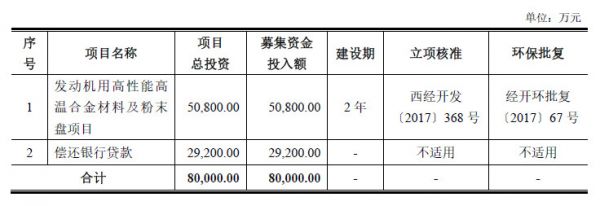

公司募资用途

根据招股书,西部超导此次募资将主要用于发动机用高性能高温合金材料及粉末盘项目,并偿还银行贷款。

高性能高温合金材料是我国突破重点应用领域急需的先进材料之一,在世界先进发动机研制中,高温合金材料用量已经占到发动机总重量的40%~60%,所以高温合金也被誉为是“先进发动机的基石”。而末涡轮盘是航空发动机和燃气轮机的热端零部件中最关键的部件之一,目前国内生产的这两种产品普遍质量稳定性不够、成材率和成品率较低、成本偏高。因此,研发并量产高性能高温合金材料及粉末盘是推进国家前沿科技及相关产业发展的关键因素。

此外,由于军工业务的特性决定了公司的生产经营有大量贷款需求。因此,此次募集的2.92亿元将用于偿还银行贷款。

西部超导募资用途

赛道其他公司

目前西部超导的可比公司为宝钛股份和金天钛业。

宝钛股份成立于1999年7月,是中国最大的钛及钛合金生产、科研基地,拥有完整的钛制品产业链,应用领域广泛。宝钛股份于2002年4月12日上市,截至2019年8月30日15:00,公司股价为24.20元;市值104亿元。而西部超导钛材主要应用于航空航天领域,产品覆盖范围较小。金天钛业成立于2004年4月,产品定位于航空、航天军工所需高端钛合金棒线材、大型锻件等的研发与生产,目前尚未上市。

相关推荐

遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

遍览科创板 | 起底「澜起科技」:从内存接口芯片起家,年营收超17亿元

遍览科创板|年营收超23亿元,「晶晨半导体」要做AI超清音视频处理芯片

遍览科创板|年营收超400亿元,「中国通号」下一步要切入铁路改造升级市场

遍览科创板 | 国内市场规模近20亿元,「心脉医疗」凭借主动脉医疗器械年营收增速超35%

遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

科创板IPO大狂欢:市值飙升,财富自由的声音响彻云霄

净利润年均增长70%,上市后急跌80%,「天准科技」业绩上演“过山车” | 遍览科创板

网址: 遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事? http://www.xishuta.com/newsview9296.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519