遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

被认为是“中国版纳斯达克”,从正式交易开始,科创板就备受全民关注。如今,科创板正式交易已满月, 有人认为,过去一月这里是新的造富集散地,首日即“诞生了”125位亿万富豪;有人认为这里是中国证券市场创新的试验田,注册资正对一级市场的创业公司、VC、PE机构产生潜移默化的影响。

但毫无疑问,长远来看,这里更有可能是硬科技公司价值的试金石。因此,在这个时间节点,我们推出了“遍览科创板”这个系列,希望带读者快速了解科创板公司。

本文将带大家简单了解「虹软科技」。

虹软科技股份有限公司(以下简称虹软科技)于2019年7月22日上市,被认为是科创板首家视觉人工智能上市企业,因此也被二级市场资金关注。

截止2019年8月28日11:07,虹软科技股价为63.34元/股。

36氪将从公司业务简介及成长史、公司的财务数据及公司面临的风险、公司的募资需求、公司面临的竞争等方面对虹软科技进行介绍。

公司业务简介及成长史

虹软科技致力于视觉人工智能技术的研发与应用,通过结合公司20多年在数字影像及计算机视觉领域的研发优势,利用自身原创技术的基础为全球提供视觉人工智能解决方案,主要面向领域包括:智能手机、智能汽车、物联网(IOT)等智能设备。

虹软科技业务主体前身为美国加利福尼亚洲的ArcSoft US (1994年5月19日成立),ArcSoft US专注于图像和成像领域算法的研发及应用软件开发。2003年2月,ArcSoft US 在中国杭州成立虹软科技的前身虹软有限。2018年,虹软有限整体变更为虹软科技股份有限公司。从2004年起,公司就注意到手机摄影市场的潜力,将业务重点放在移动摄影的影像处理及拍摄技术上,成为世界上最早进入移动领域的传统影响软件公司之一。随着人工智能技术的兴起,公司将研发重心转移。

目前公司主营业务是为智能手机行业提供视觉人工智能解决方案,主要客户包括:华为、三星、OPPO、维沃(VIVO)、小米、索尼、LG、传音等知名手机厂商。同时,公司也向智能汽车、智能家居、智能零售等领域扩展业务,并且持续在视觉人工智能技术探索新的应用场景。目前,根据应用场景不同,虹软科技提供的主要解决方案分为三种:智能手机视觉解决方案、智能驾驶视觉解决方案、其他IOT智能设备视觉解决方案。

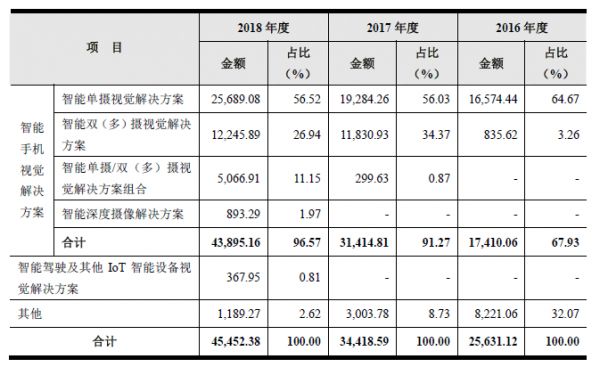

智能手机视觉解决方案

该方案主要用于改善消费者对提升手机摄影功能的需求,为智能手机等领域的客户提供摄影优化解决方案。目前的客户包括:华为、三星、OPPO、维沃(VIVO)、小米、索尼、LG、传音等知名手机厂商,2016-2018年,来自智能手机视觉解决方案的营收分别为1.7亿元、3.1亿元、4.3亿元,占总营收比重在2017年后上升至90%以上。

业务营收占比

智能驾驶视觉解决方案

随着自动驾驶市场的发展,智能驾驶对于车辆对周围环境的检测、识别以及动作决策能力提出了更高要求,这对于智能驾驶视觉相关的硬件及算法的挑战巨大。软虹科技通过提供智能驾驶视觉解决方案,为车辆探测内外环境、检测车内人员状态、身份识别、驾驶预警提供了有效的技术保障。这部分的业务呈现在产品上主要为ADAS产品。目前业内大部分公司尚处于研发阶段,尚未有成熟产品出现。因此公司当前该类业务收入较低。

IOT智能设备视觉解决方案

视觉人工智能技术可以对搭载摄像头的智能设备进行智能化改造,从而解决特定应用场景的复杂问题。目前,软虹科技针对智能冰箱、智能无人零售、等多种IOT智能设备及智能保险领域,提出了有针对性、可落地实施的解决方案。与智能驾驶视觉解决方案的发展状况类似。目前市场上尚未有成熟产品出现,虹软科技的产品也处于研发阶段,所占营收份额较低。

公司财务数据分析、公司面临的风险

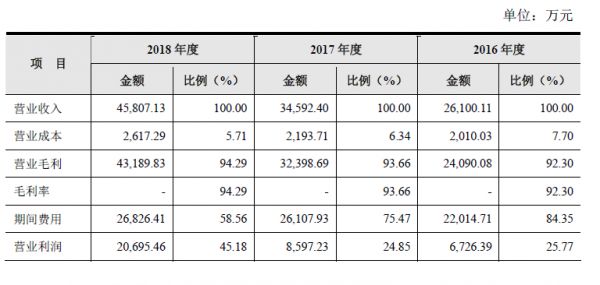

公司依托自身在视觉人工智能领域的技术积累,以及在智能手机、智能设备、IOT 等领域的业务拓展,实现了营收增长。

虹软科技营收

2016-2018年,公司营收分别为2.6亿元、3.4亿元、4.5亿元,2017年、2018年公司营收较上年增长均超过32%。其中,主营业务(智能手机领域)营收占比在2017年后保持在90%以上。2016-2018年公司净利润分别为0.7亿元,0.7亿元,1.5亿元。

虹软科技营收保持增长的主要贡献来源于持续增长的主营业务的收入。中国产业信息网数据显示,2016-2018年,全球双(多)摄智能手机市场渗透率分别为5%、15%和30%, IDC预测未来几年全球智能手机出货量相较于2018年将呈现逐年增长趋势,这为虹软科技保持主营业务增长提供了基础。

然而,公司在维持营收增长方面依然面临风险。这些风险主要体现在:技术升级迭代风险、新业务开发和拓展风险、主要客户采购量减少风险。具体如下:

技术迭代风险:

公司所处的视觉人工智能领域技术迭代迅速,尤其是主营业务智能手机市场对于产品更新换代要求高。随着5G网络的运用和普及,视觉人工智能技术将被广泛应用于各种场景。而在智能手机市场中,相关技术迭代周期约为1-2年,这对公司的研发能力及迭代速度挑战巨大。在视觉人工智能技术领域,虹软科技除了面临商汤、旷世这样的强劲对手外,还有来自云从科技(人脸识别算法准确度高达99%,B+轮)、依图科技(计算机视觉技术研发服务商,2019年5月获新一轮战略融资)、格灵深瞳(计算机视觉及深度学习技术研发商,2019年3月获500万美元战略融资)的挑战。如果虹软科技不能及时把握行业需求及技术发展动向,并投入足够的研发力量,可能无法继续保持公司的行业领先性,从而对公司经营造成风险。

新业务开发和拓展风险

除了将智能手机作为主营业务,虹软科技也在向智能汽车、智能家居、智能零售、智慧医疗等领域拓展。而这些新领域对深度摄像、人工智能、虚拟现实等技术均有较高要求,公司对于新业务的发展既受到行业发展及市场需求的影响,也受到公司自身对于行业及市场的理解与把握。因此,公司对新业务的开发拓展有可能不可预期。

主要客户采购量减少风险

由于公司主营业务在智能手机领域,目前,公司的前五大客户(三星、华为、小米、OPPO、VIVO)收入总额占比约为50%,虽然前五大客户的营收依然在增长,但随着全球智能手机出货量的放缓,未来可能会出现出货量下滑导致主要客户业务发展战略调整,公司的视觉人工智能解决方案的采购需求可能下降,从而影响营收。

公司的募资需求

正式基于这样的公司现状,虹软科技也在科创板进行募资,希望提高自身视觉人工智能技术。

根据招股书,虹软科技的募资需求见下图。其中智能手机AI视觉解决方案能力提升项目和IOT领域AI视觉解决方案产业化项目募资分别为3.3亿元、3.8亿,两项共占总募资需求的63%;光学屏下指纹解决方案开发及产业化项目及研发中心建设项目募资分别为2.2亿元、1.8亿元。

募资需求

智能手机AI视觉解决方案能力提升项目

该项目将用于公司对智能手机领域的视觉人工智能解决方案相关技术的研发升级,拓展技术应用场景,从而推动公司在该领域服务能力的进一步提升,并且为未来可能实现大规模应用的5G、AR/VR做好技术储备。

IOT领域AI视觉解决方案产业化项目

该项目意在改进公司现有视觉人工智能算法技术,设计集开发、验证、测试与一体的综合测试开发平台,为各IOT领域的目标客户提供人工智能的一体化解决方案。该项目前期重点目标下游市场为智能汽车、智能零售、智能电梯等IOT领域。

光学屏下指纹解决方案开发及产业化项目

该项目意在研发光学屏下指纹技术相关的视觉算法及应用解决方案,该方案将用于各种拥有光源或主动投射光源的数字化屏幕。本项目着眼于研究前沿的光学屏下指纹技术,适用于高低端智能手机,未来在智能门锁、智能汽车领域也有较大发展空间。

研发中心建设项目

随着视觉人工智能技术在行业应用领域的拓展,相关算法技术仍面临诸多需求和挑战。本项目意在促进公司视觉人工智能技术与行业应用结合,保持公司在业内领先优势。因此,公司杭州市建立研发中心,招募团队,推动公司业务发展。

赛道其他公司

作为科创板上计算机视觉第一股,虹软科技也在估值上享受到了溢价。现阶段,公司的PE、PS倍数分别为132.97、10.72。但与此同时,更多的赛道竞品也在谋求资本方面的动作。比如,近期旷视科技在香港提交了招股书,商汤科技也被传言即将上市。根据旷视科技的招股书,2016-2018年旷视科技收入分别为6700万元、3.132亿元、14.269亿元,年复合增长率为358.8%。2019年上半年,收入为9.49亿元。盈利主要来自于三大业务收入--个人物联网解决方案、城市物联网解决方案、供应链物联网解决方案。不过,旷世科技目前依然处于亏损状态,招股书显示公司在2016-2018年分别亏损3.428亿元、7.588亿和33.516亿,2019年上半年亏损52.002亿元。官方解释亏损原因为优先股的公允价值变动及持续的研发投资。

两家公司在上市后,很可能也会对虹软科技的股价产生一定的影响,很值得关注。

相关推荐

遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT

IPO观察丨科创板虹软科技:研发费用占营收逾3成,下游应用领域过于集中

创投日报 | 「冰鉴科技」获3.35亿元Pre-C轮,「聚盟」完成数亿元 A 轮融资融资以及今天值得关注的早期项目

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

遍览科创板|年营收超23亿元,「晶晨半导体」要做AI超清音视频处理芯片

遍览科创板 | 起底「澜起科技」:从内存接口芯片起家,年营收超17亿元

遍览科创板|高营收的系统设计开发业务面临高成本,「航天宏图」下一波增长或靠商业航天市场

遍览科创板|年营收超400亿元,「中国通号」下一步要切入铁路改造升级市场

遍览科创板 | 研发新一代消化道成像技术(EOCT)并用于微创诊断领域,「南微医学」年营收复合增长率达50%

遍览科创板|铜抛光液营收占比7成,「安集科技」拟募资3亿扩大生产

网址: 遍览科创板|靠智能手机业务年营收4.5亿, 「虹软科技」说下一步瞄准了智能驾驶和IOT http://www.xishuta.com/newsview9595.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519