抛弃Facebook的野孩子:硅谷的短视,我带不动

编者按:本文来自微信公众号“溯元育新”(ID:EnvolveGroup),作者:溯元育新团队,36氪经授权发布。

Chamath Palihapitiya或许是硅谷最特立独行的人之一,他在28岁时加入Facebook,让Facebook在2010年时就获得了5亿用户,却认为硅谷这个圈子非常“无聊且短视”,没有足够多的的人去关心和解决那些因为“太难、失败风险太大”但是却真正应该去解决的问题,比如医疗、教育和宇宙探索。

于是他在2011年自立门户做了Social Capital,专门投资那些不靠疯狂的广告投放来变现用户时间的企业们。在过去将近10年的时间里,Chamath针对基金与投资方式,做了不下5次的巨大尝试,每一种尝试的成功,都有可能改变整个行业乃至世界。这5次尝试的背后,是基金天翻地覆的3次转变。

如果说A16Z是硅谷的好孩子,Peter Thiel的Founder's Fund是硅谷的坏孩子,那Social Capital可以说是硅谷的野孩子,甚至疯孩子。同样作为世界上为数不多的掌握着顶级财富密码的人之一,Chamath却永远反叛,不愿与现状合谋,这使得他永远藏匿于主流视角之外,却深刻地影响着主流,甚至塑造新的主流。

Social Capital创始人是一位很有性格的南亚裔美国人Chamath Palihapitiya。他曾是美国在线最年轻的副总裁,而后加入Facebook负责增长与变现。

Chamath 4岁时便从斯里兰卡移民来了美国,父亲在他未满12岁时,便被诊断出重度抑郁,既无法提供父爱,也无法给家庭经济支持。Chamath曾多次说:我最不担心的事情就是赚钱,从孩提时他便学会自己谋生,而后进入大学学习计算机。相信不少人会以为,这将是个典型的美国二代移民成长之路:出身贫寒,进入优秀大学学习科技,谋得硅谷高薪厚职。

但Chamath性格却极为刚烈,就像科技和投资界的乔丹,因为自己能力超群,便难和凡人合群。进入美国在线后(AOL),Chamath想开发一款聊天软件,但在后来的采访中,说AOL做事的人都是“脑子不灵光的人”。随后他来到Mayfield Fund ,欲转轨互联网投资,但因基金合伙人均为老派白人,身为南亚裔和科技圈一份子的他最终也无法融入。最后,Chamath来到Facebook,5年时间帮助FB成长为现象级的互联网产品、成为公司的副总裁之后,便离开了,他说 Facebook已经变得太大了,周围有太多不聪明的人。

最后,他选择创立Social Capital。如今的Social Capital是一家小而精的私人科技控股公司,正如创始人Chamath在年报中写的:“我们一年只投两三家公司,但尽可能多地往里面放钱”。

然而,这只基金却在过往的十年里,经历了翻天覆地的变化,与三次战略调整。这每一个探索,都非常有可能改变硅谷乃至全球投资界。这一切都因为Chamath极为强烈的探索欲和执行能力。而就在10年前,Social Capital还是一家颇为传统的风投机构,当时人们多将它和A16Z相比。后者被人们视为“硅谷VC圈子的挑战者”,而Soical Capital则被硅谷当成了“狠角色”,共同被誉为那个年代Operator VC的代表,为人津津乐道。

所谓Operator VC,是指自己曾在1990到本世纪初自主创业,办过公司;公司退出后,创始人转换身份进行风险投资的一批风投机构。他们强项在于认准一家公司,与公司和产品死磕到底;但问题是有时帮助或干预太多,反而起了反效果。而且,这些operator VC的管理人常常更热爱、专注于一家公司和一个产品,不喜欢从五六十家公司、风险分散化的角度思考问题。

通常来说,如果一个人成为很强的运营者,实干家,可能不是最强的策略家。和Operator VC相对的一批投资人被称为Investor VC,他们长袖善舞,擅长同时照顾好200个甚至500个公司,促成其间的并购、合作,是优秀的策略家。这批人并没有被取代,反而能一路活到现在,不断获得新的资本;因为他们的工作回归金融行业的本质,在管理风险的前提下,最大化可能的回报。

相比之下,10年代的一批Operator VC刚一出现,便说“我偏不”:我觉得就应该赌这个赛道、我觉得我就应该赌这个公司,我就一直投、投到死,而且甚至可以把创始人放到一边,自己把这个公司做出来。除了Social Capital和A16Z,这类公司还包括 Formation 8,Binary Ventures等。事实上,这种风格VC的窜起,接下来也可能发生在中国:很多科技公司该上市都上市了,各类公司的创始人都进入了投资界。

不少人应该都有类似疑问:包括Social Capital在内的于2010年代窜起的一批VC,过去10年到底经历了什么。活下来的公司都怎么样了,他们因为什么活了下来。而死掉的VC又因何死掉。

先说Social Capital,他是个非常独特而矛盾的例子。因为他做到了,又没做大(基金业绩十分出色);活下来了,又没活下来(变成了Chamath自己的family office)。但在这个过程中,他们尝试了所有你能想到的VC的办法,一二级市场联动、evergreen structure、纯粹用数据决策进行早期投资、引入慈善与社会影响力资本等等,比国内同行走的远得多。Chamath某种程度上就是个疯子,他做了非常多大胆的尝试,不在乎惹恼一群人,也不在乎破口大骂那些科技巨头。

他做传统GPLP结构的VC基金6年期间,公司的规模也大起大落。他想做的时候,就把公司从三四个人一下子扩充到80多个;这些人身价并不便宜,要么是前公司创始人、其他VC基金的MD;要么是前对冲基金的创始人;那时Social Capital规模更扩大为20亿美金的10年期基金。但等到他觉得传统VC没意思的时候,他就把所有80个人砍到只剩10个人,把基金清算掉了。

Chamath的脾气不止于此。2010年前他在Facebook任公司副总裁,职位在公司内排得上前五,算是阿里合伙人级的人物。他让Facebook在2010年的时候便达到了5亿用户,但退出Facebook转做VC时,便表态自己不投任何跟社交或移动互联网有关的东西。理由很简单:做烦了。

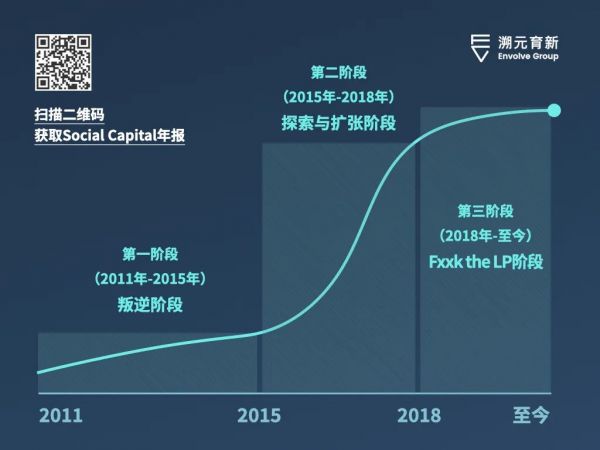

回到Social Capital,尽管它这10年的发展历程十分复杂,但我简要将其概括为三个阶段:

第一阶段(2011年-2015年):叛逆阶段

Social Capital选择了三个当时十分独特的投资方向:医疗、教育、企业服务。这在当下看来似乎是老生常谈,但在10年前却十分新潮。而且Chamath十分坚定,只投这三个方向,而对自己的本行移动互联网没有丝毫眷念:移动互联网这股风是我自己创造出来的,我当然可以做一个基金去投这些东西,但是我不,而且接下来我也还是不。这里蕴含这一个信息:在你们看来很新奇的概念,对我都是很显而易见的东西。

与此同时,那时的Chamath有勇气不做一个基金“大老板”,公开表态自己一年工资只领35,000美元;表态不做大基金,只做两期各1.5亿美元基金;再者,他在2011年以个人身份一路唱多比特币、成为金州勇士队的股东。从2011到2015年,他的战力也没辜负他不同寻常的观点和风格,他亲自会见创始人,集中挑选医疗、教育、企业服务领域企业,投中了四个企业,3个上市1个并购,锁定了基金的优异回报。

他们包括已经上市的企业文件与数据管理公司Box;协助企业进行线上消费者问卷调查的Survey Monkey;历史上增速最快的SaaS企业 Slack;以及后来被知名药企罗氏集团收购,协助将全美肿瘤病人病例电子化的Flatiron Health。

第二阶段(2015年-2018年):探索与扩张阶段

时间来到2015年,Chamath领导下的Social Capital进入新的探索阶段。随后的几年,他的所有“大手笔”都旨在回答两个问题:

第一,只靠VC能不能做大。这里的“做大”指单靠投资早期项目,达到200亿至300亿美元的规模。

第二,VC投资过程中,能否将“人的决策”排除在外。

于是Social Capital的团队迅速扩张到80人,里面什么人都有:有数据分析专家、互联网产品老兵、捐赠基金成员、对冲基金的前创始人。当时Chamath做VC的核心观点就是帮助企业家:来了什么资源都能给你对接上。招兵买马完成后,他便募集了4.5亿+1.5亿美金的成长期基金,而麾下团队也兵分五路:

1)第一条线由Arjun Sethi(老牌VC U.S. Venture Partners合伙人)领导,他带领着当时的早期投资团队,利用PMF(产品/市场契合点)概念来寻找项目。Arjun后来离开Social Capital,创立了以识别最早期PMF为专长的Tribe Capital

2)第二支队伍由Mamoon Hamid(同样也是U.S. Venture Partners合伙人)领衔,领导成长期投资团队,而后他离开Social Capital后去了KPCB尝试重新振兴这支老牌基金

3)第三支队伍名叫“Eight Ball”,就是台球里面的八号黑球。这一分支是当时Social Capital最独特的部分,他们正探索一个理念 “CaaS,Capital as a Service”,利用数据分析代替人工投资决策

一直以来,创投行业都是创业者发送BP给投资者,由后者人手审核,但可能几个月拿不到回信。但Eight Ball打造了一个系统,创业者可以尽情发来企业数据,只要特定指标符合Social Capital的PMF系统要求,便在一轮审核后将钱汇到公司账上。

Capital as Service的核心便在于,去除人的决策成本。既然创业者想要的是钱和投后服务,那就不强求他们和某几个可能合不来的合伙人打交道,掰扯细节:创业者专心做好业务,符合标准迅速获得投资。众所周知,PMF的概念在2017年后才在中国流行,在北美不过是2014-2016年的事,但当时的Social Capital不仅领会概念,还将其贯彻到极致,不可谓不先进。

4)第四支团队探索的是Venture Philanthropy,即利用慈善基金会的资本,投资专注于社会影响的项目,达成"Social Capital"的愿景,带队的是Marc Mezvinsky,美国前总统克林顿的女婿。

5)至于第五支团队则在做SPAC,并且在2016年完成了第一笔SPAC交易,收购了私营商用航天公司,维珍银河 (Virgin Galactic)。这只团队同时也正探索资本的长青结构。

这一阶段,Chamath将他在Facebook创立的增长原理完美复制到基金上:有一个想法便立即测试,如果可行便即刻上量。如果规模化后不成功,便砍掉重练,没有丝毫留恋。相比其他公司看见每月10万的自然增长便留恋不前,Chamath大刀一挥:滚,我要的是亿级的增长。

这样的大刀阔斧和Chamath当时的人生遭遇密不可分。当时,他最要好的朋友、所投企业Survey Monkey的CEO、也是前同事Facebook COO Shery Sandberg的丈夫Dave Goldberg,因心脏病突发离开人世。经历这一切,Chamath顿感人生无常,既然Facebook的工作和早期投资令他手头有了十亿美元,不如趁当下多探索些过去不敢落实的点子。

所以他花了一两年,招兵买马,创造出早期、成长、CaaS、Venture Philanthropy加上SPAC五个业务板块,然后融了两只总规模6个亿的成长基金。用6个亿做5条投资业务线,这样的事在国内几乎没人敢做。从2015到2018年,Social Capital 的AUM也从3亿美金迅速扩张到20亿美金,同时保持了30%的优异IRR。

说句题外话,Chamath在当年还买了随后三连冠的金州勇士队、比特币和Tesla的股票。而他购买勇士队少数股权的行为也颇具前瞻性。近来有PE公司提出可将NBA球队变成30多个公司那样运营,而Chamath听到这个想法,估计也只会冷冷的回复:Dude, I’ve done this like 10 years before.

第三阶段(2018年至今):Fxxk the LP阶段

迅速扩张下,组织在2017到2018年间却遇到不少问题:

1) 2017年,负责成长期投资的Mamoon Hamid离开加入KPCB。当时KPCB正因合伙人涉嫌性骚扰被起诉陷入危机。在硅谷,风险投资家涉及性骚扰后果极为严重,甚至整支基金都可能完蛋。同时, KPCB内部人事亦存危机:互联网女皇Mary Meeker正打算离开,而老将John Doerr却不愿意在成长期投资业务加码。内忧外患下,KPCB的声誉和实力都直线下降。对Mamoon Hamid而言,加入这支历史优秀却又面对危机的机构是一大挑战和机遇,而留在Social Capital,自己所能做的事却不多了。

2)到了2018年,Social Capital早期投资团队的Arjun Sethi ,Ted Maidenberg,Jonathan Tsu三人,带着基金的早期投资团队离开,创建了名叫Tribe Capital的新基金。Tribe后来打造了亮点项目Carta。作为一级市场股权流转系统,它管理了美国境内33%VC所投资企业的股权,致力于成为可以与纳斯达克交易所匹敌的股权交易平台。

来自Social Capital的三员旧将对老东家“投资去人工化”和PMF的理解十分透彻,加之其得以利用老东家开发的Eight Ball系统,他们很快拥有了市场最好的企业数据管理和创业者CRM系统。此后,一旦某家企业形成了PMF,Tribe总能在第一时间发现并投资。三位Social Capital的旧将一共募集了1.5亿美元基金。

到了这时,Social Capital的LP们也着急了。他们对Chamath颇为疑惑:你同时做这么多事情,到底想要干嘛?你自己比我们还有钱,到底想要干嘛。正如我们早前提到的,Chamath是硅谷著名嘴炮投资人,对自己的LP尤其不客气,索性直言:做VC彻底没意思了。

旁人看来,这样的宣誓有些狂妄。但Chamath确实已经看透了传统的风险投资行业的玩法:吹出一个track record获得别人的信任,拿一个固定的管理费,找到一些“非常明显”的项目投资,然后周而复始把基金做大,再做大。而Chamath也有狂的资本:Crunbase上可查的Social Capital,投资378家公司,48个退出,更发起3次成功的IPO,无论是hit rate或回报率都极高。

更难得的是,Chamath错过,或者说刻意回避了所有热钱的涌入。在其2015至2018年的扩张期,TMT的重点仍是社交媒体和移动互联网,企业服务、医疗、教育等领域少有人关注。Chamath擅长的思考方式却是:当所有人觉得一个领域有前景时,我首先强迫自己不想任何关于这个领域的事。

当然,这样的思考模式也惹来一些异议,一位叫做Alex Danco的硅谷知名博主早前加入Social Capital担任品牌和编辑负责人。他在离开Social Capital时的文章说:现在所有人都想做一个唱反调的人,但我觉得没什么意思,也不想在Social Capital接着陪大家唱反调了。Social Capital是一个非常有意思的地方,我们在这里尝试了不下几十件之前的VC没做过的事,非常有意思,也非常好玩。但我觉得这段时间终于来到了尾声。他认为市场上已经有太多Chamath这样的人强迫自己不去想热门的事——everyone is trying to be a contrarian, “and I'm a contrarian too”.

面对LP的质疑,Chamath的回应也如旋风一般:立刻拿钱赎回,反正也不想和你们玩了。上文中提及Social Capital透过SPAC IPO募资6.5亿美元在全球寻找TMT独角兽,Chamath此时也找到了心仪的标的 -- 维珍银河,直接将公司并购。至于慈善投资,Chamath自认是“a stupid idea”,直接关停不带半点留念。Chamath只花了一年半时间,便清理了Social Capital版图下的庞大遗产:4期基金完全清算,团队人数从80个减到10个,账上还留着20亿美元的资产。

如今的Social Capital 万剑归一,成为了一家私人科技控股公司。五路诸侯离开后,公司重回Chamath的绝对控制下,他吸取早前合伙人因意见不合纷纷出走的教训,改变了依赖carry的激励体系:给予市场最高的薪资水平,但进入公司后必须服从Chamath的绝对领导,不准干别的。伴随私人航天近年的热潮,Chamath麾下的维珍航天于2019年成功上市。他更准备了6+3亿美元资金、在前几个月完成了2个SPAC IPO,瞄准美国和全球的独特投资机会。

Social Capital接下来的故事,就是我们早前转发的“硅谷第一嘴炮投资人怎么看下个10年”。

行文至此,2010年-2020年硅谷的这一批新秀VC中最具特色的GP的故事也告一段落。在Social Capital发生的一切,无论是专注市场低估的领域、利用金融载具迅速扩张、使用数据分析辅助投资决策、以及在GPLP观念背离时,适当的时候进行VC基金MBO,都会在下个10年的中国的创投市场重演。

曾任职于新风天域(前黑石亚洲创始团队),完成了亚洲首个在纽交所的SPAC上市,并收购了中国最大民营医疗集团「和睦家」。从百亿规模交易和全球数百个顶尖机构投资者的切磋中转身,专注于洞察全球顶尖投资机构的最佳实践。

转载请至:溯元育新后台留言,或联系微信号:jitungzoek_envolve。

相关推荐

抛弃Facebook的野孩子:硅谷的短视,我带不动

面对Twitter,AI表示“真心带不动”

直播带不动太多的意义

从引领者到追随者,库克带不动苹果创新

写给那些想回又不敢回国的硅谷人

硅谷带坏了世界各地的职场文化

全民居家都带不动的AI健身,到底是不是伪命题?

短视频带货徒有虚名:只能当“直播+带货”引流的工具人?

硅谷崛起的秘密武器

一个华人程序员纵身一跃,引发的硅谷震荡

网址: 抛弃Facebook的野孩子:硅谷的短视,我带不动 http://www.xishuta.com/zhidaoview10141.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181