美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

受疫情影响,原本在上一财年实现盈利的美团点评,在新一季度的业绩亏损了。

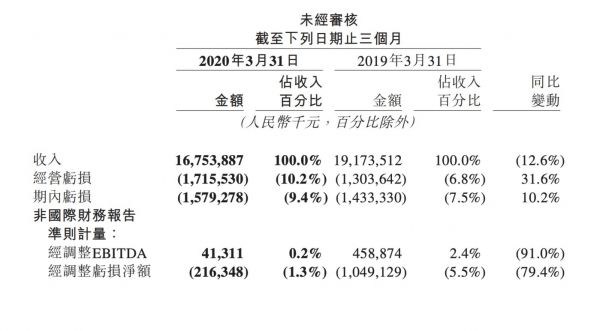

5月25日晚间,美团点评(股票代码:3690.HK,以下简称“美团”)公布2020年第一季度业绩,一季度营业收入同比减少12.6%至168亿元(人民币,下同);经营亏损为17亿元,同比扩大31.6%,经营利润率由-6.8%进一步降低至-10.2%;净亏损2.163亿元。

但我们也应该看到,疫情冲击线下的同时也推动了行业线上化,加速了本地生活服务商户的数字化进程。这显然印证了美团点评之前对本地生活服务数字化的判断。在今年一季度,美团点评带动4.5亿交易用户的人均年度交易笔数进一步增长至26.2笔。同时,自1月下旬以来,美团已新提供超100万骑手就业岗位并为其创造收入,成为稳就业“蓄水池”。

“新冠肺炎疫情给生活服务行业带来了不可避免的冲击。挑战面前,我们选择与商户共渡难关,推出‘春风行动’助力商户复工复产,联合各地政府推动消费复苏”,美团CEO王兴表示,“疫情也让线上服务、在线运营被消费者和商户更广泛地接受和使用,我们长期关注和探索的领域在此期间也迸发出了新活力,相信这些将大大加快供给侧数字化的进程,带来新的增长动力。未来,我们将聚焦生活服务业新基建,全面助力商户数字化升级。”

毫无疑问,面对阿里本地生活的追赶,以及自身的业务边界拓展需求,美团接下来还有很多硬仗。

餐饮外卖业务同比减少超10%,酒旅下降31%

受疫情影响,美团本季度两大主体业务面临严峻挑战。

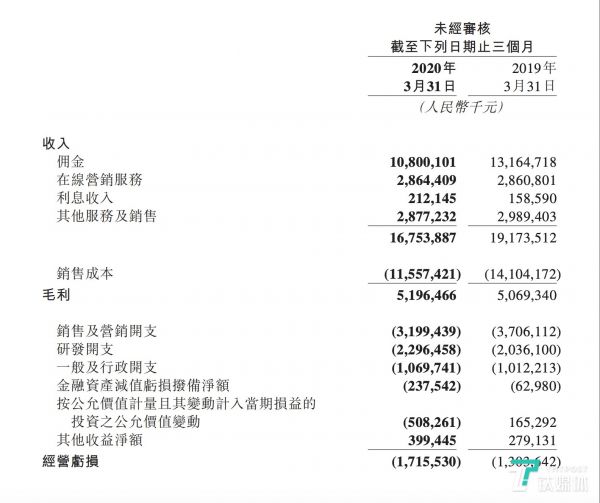

财报显示,今年一季度,美团总收入由2019年同期的人民币192亿元减至人民币168亿元,同比下降12.6%。2020年第一季度的经营亏损由13亿元同比扩大至17亿元,经营利润率由负6.8%减至负10.2%。

而调整EBITDA及经调整亏损净额分别为正值的4131万元及负值的2.16亿元。至于美团的经营现金流量,由2019年第四季度的正值31亿元转为2020年第一季度的负值50亿元。

截至2020年3月31日,美团的现金及现金等价物为人民币141亿元及短期投资为人民币424亿元,而截至2019年12月31日的结余分别为134亿元及494亿元。

来源:美团点评财报

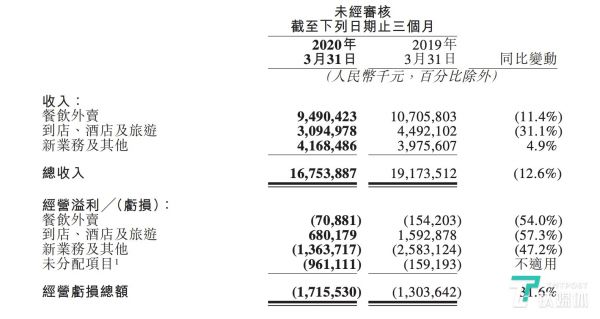

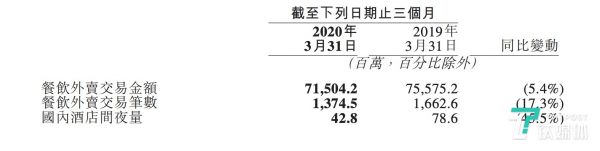

作为美团的核心业务,餐饮外卖受到的冲击较大,一季度收入同比减少11.4%至人民币95亿元,交易金额同比减少5.4%至人民币715亿元,日均订单量同比下跌18.2%至1510万笔。每笔餐饮外卖业务订单的平均价值同比增长14.4%,餐饮外卖业务的变现率由2019年同期的14.2%降至 13.3%。

餐饮外卖业务于2020年第一季度录得经营亏损人民币7000万元,而2019年第四季度则录得经营溢利人民币4.83亿元,经营利润率则由正值3.1%转为负值0.7%。不过,我们还注意到,美团的的餐饮外卖业务经营亏损同比收窄,经营利润率同比改善了0.7个百分点。

来源:美团财报

除了餐饮外卖,为美团贡献了超高毛利的到店酒旅业务受到的冲击更大。

财报显示,今年一季度美团的到店、酒旅业务受影响收入同比下降31.1%至人民币31亿元,经营利润同比环比均出现下降,经营溢利同比下降57.3%、环比下降70.8%至6.8亿元,经营利润率同比下降13.5个百分点,环比下降14.7个百分点至22.0%。

由于供需两侧于2020年第一季度均保持低位,美团到店酒旅的佣金收入同比和环比分别大幅下降50.6%及62.6%。其酒店间夜量同比大幅下滑。

此外,到店商家在线营销的需求也受到了疫情的严重影响,尤其点击付费类在线营销产品的销售受到了阻力,而该产品于上一个季度贡献大部分到店在线营销服务收入。相比之下,订阅类在线营销服务收入所受影响较小,贡献2020年第一季度分部在线营销服务总收入的大部分。因此,在线营销服务收入同比下降8.2%,环比下降39.8%。

来源:美团财报

至于美团的新业务,收入同比增长4.9%至42亿元。按季计算,新业务及其他分部的经营亏损由2019年第四季度的人民币13亿元扩大3.4%至2020年第一季度的人民币14亿元。经营利润率由2019年第四季度的负值21.7%扩大至2020年第一季度的负值32.7%。新业务及其他分部的经营亏损同比收窄,经营利润率改善了32.3个百分点。

能够看出,疫情对美团大部分新业务造成严重干扰,包括共享单车服务、网约车服务及B2B餐饮供应链服务。

不过,美团以美团买菜为代表的代表的非餐类消费需求迅速增多。而美团也在财报中透露,已于2020年第一季度,在平台模式下推出一个独立的品牌,名为“菜大全”,赋能传统农产品市场进行数字化运营,并更高效率地为消费者提供高质量生鲜食品。

在业务遭受冲击的同时,美团仍选择为受疫情影响较大的优质商户提供免佣返佣、补贴及免费流量等多种支持,用最直接的方式助力商户度过困难时期,疫情期间,仅在武汉地区,美团就为商户提供免佣超3000万元。

另外,美团通过加快更新产品服务,协助商户以数字化运营及营销手段降低损失。在特殊时期,外卖业务成为广大餐厅主要收入来源,更多的品牌餐厅开始通过美团开展外卖服务,仅一季度就有超过五成必吃榜餐厅上线外卖,行业线上化趋势明显提升。

而针对到店、酒旅商户受到的负面影响,美团首先从减免商户佣金、延长年费有效期等方面切实帮助本地生活服务商户减负,同时也积极与地方政府展开合作,以餐饮业等本地生活服务为切入口,着手助推经济复苏。美团与地方政府联合的“安心消费节”截至5月中旬,已在全国50余座城市落地。酒旅业务方面,美团与合作酒店推出了“安心住项目”,以支持行业疫后复苏。

未来将加大对数字化的投入

必须承认的是,2020年可能是美团上市以来最为艰难的一年。阿里以本地生活业务与支付宝两大业务对本地生活不断投入,而且同样在本地生活数字化领域分食蛋糕。

一季报中,美团也预估了疫情对全年的影响,鉴于用户消费信心的完全恢复仍需时间,尤其是非刚需的本地生活服务商户仍面临复苏压力,将对未来业务表现产生潜在影响。

来源:美团财报

不过,美团CFO陈少晖表示,疫情对于推动行业线上化的长期趋势是正向积极的,这进一步增强了公司面向未来投入的信心。同时,美团也将持续关注平台商户和行业所面临的困难,“如何更好地帮助商户恢复经营将是我们今年的重点”。

近期数据显示,美团推出的一系列助复苏举措开始显现效果。

3月底最后一周,已有超7成商户的外卖单量恢复至疫情前的60%以上,还有3成商户外卖单量完全超过疫情前;到店、酒旅方面,美团持续与更多城市联合推出消费券,发放领域也从餐饮不断扩大到酒店、住宿、商圈等更多本地生活服务行业。

美团提供的数据显示,在“安心”系列举措的推动下,全国优质商户的订单量增长达61.6%;平台“安心住”酒店商户间夜量3月底同比已恢复约九成。美团接下来还将继续联合酒店、民宿及景区,积极促进旅游行业复苏。此外,美团近期启动了“春风行动”百万小店计划,通过数字化助力小店实现复苏,其中5月首周平台上小店订单量相比2月首周就增长了28倍。

另外,我们还应该注意到,虽然形势严峻,但美团还在积极寻找新的场景。日前受关注的共享充电宝,以及共享电单车业务,都是美团在积极拓展的领域。

据此前的报道,美团本月向富士达、新日等电单车企业下单百万辆以上的共享电单车订单。同时,美团还独家买断了富士达一款Q8车型,作为代工厂,富士达将不能再给其他品牌生产相同设计款式的电单车。据悉,这批电单车将会先在成都等城市上线。

对于美团而言,当下只有在保住基本盘的同时,尽可能的去线下寻找新的流量入口,并丰富除佣金之外的收入。但凭心而论,美团所主攻的本地生活领域虽然能够逐步恢复,但要能否实现所谓的报复性增长,还是个未知数。

相关推荐

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

美团2019年到店、酒旅营收223亿,受疫情影响一季度预亏

美团去年营收增长49.5%至975亿元,受疫情影响一季度预亏

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

市值一日大涨400亿,美团财报出炉:外卖真的涨价了

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

美团点评Q1财报重回亏损,频频收割致未老先衰?

一季度亏损后,市场看多美团的深层逻辑

Twitter财报解读:利润大起大落,营收增速放缓该如何绝地求生?

网址: 美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报 http://www.xishuta.com/zhidaoview10157.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181