美团点评Q1财报重回亏损,频频收割致未老先衰?

图片来源@视觉中国

文 | 师天浩

残酷的第一季度过去了,在A、T等互联网“大厂”相继公布了尚算不错的财报之后,于5月25日美团点评(下称:美团)对外发布了2020年第一季度财报。特殊时期下的这季财报,是“照妖镜”也是“炼金石”,既是某些企业彰显平台商业能力的证明,也是个别企业掩饰坏成绩的一块好“遮羞布”,看了很多份报喜的财报后,美团终于给了一份“另类”的答卷。

根据美团财报数据显示,Q1季度营收为167.53亿元,同比减少12.6%,经营亏损为17.16亿元,同比增加31.6%;餐饮外卖收入同比减少11.4%,至人民币95亿元。以上数据看起来,在受到疫情影响下,似乎不算“十分”糟糕。可环比去看,就会发现美团问题有多严重。

总收入方面,Q1相比19Q4的281.58亿元环比下降超过40%,外卖业务收入同样下降了4成左右,由19Q4季度的157亿元,跌至95亿元。如果总营收和外卖收入下滑,还可以说是受疫情初期封城的影响。那活跃商家数与交易用户的环比双双下跌,则直接暴露了美团模式弊端。

疫情不是美团Q1营收几乎腰斩的根源,只是一个催化剂,加速了这种流量收割模式的矛盾爆发。

疫情成了一切的“背锅侠”?

俗话说,东方不亮西方亮。年初黑天鹅的突然而至,各互联网大厂都遭到了波及,在另一面,它们也从中获得了一些利好。

以腾讯Q1财报为例,广告、To B业务环比分别下降了12%、11%,游戏业务却环比上涨了23%,带动该季度的整体营收与利润双双增长。百度也是如此,整体营收虽然下滑,百度App流量和用户时长却都迎来增长,进而带动净利润。

美团财报却处处透露着“坏消息”,这一切除了因受疫情的影响外,平台本身模式弊端的爆发,也是营收、利润受重挫的一个重要诱因。

业务结构单一回过头看美团的财报,除了新业务及其他板块业务营收出现了小幅的增长,其他数据都很难看。疫情是“利空”因素,问题的根结则在美团的陈旧商业模式身上。以总营收来看,美团业务结构过于单一,致使自身抗击意外风险的能力极弱。从Q1收入来看,占到营收大头的餐饮外卖业务,到店、酒店及旅游业务,均出现不同程度下滑。

美团餐饮外卖收入

餐饮外卖Q1收入同比下跌了11.4%,收入由107.1亿同比缩水至95亿元,环比来看,下跌高达了四成;日均订单量也同比下跌18.2%至1510万笔,环比下降3.9%。到店、酒旅业务收入同比下降31.1%至人民币31亿元,经营利润同比环比均出现下降。

餐饮外卖业务收入占到整体的67%,到店、酒旅业务占比也高达19%。疫情期间的封城措施,给外卖和到店业务都带来很大的冲击。美团虽然一直喊着“无边界”,本质上平台业务结构过于单一,两大业务就占到了86%的份额,它们的受挫,是美团Q1季度营收环比暴跌40%的重要原因。

难甩掉的“佣金”依赖症两年前,美团在香港上市时,美团点评联合创始人王慧文面对媒体曾不只一次的提到美团的Food+Platform大战略,就是以外卖为起点,横向覆盖到店、到家、旅行等多个生活服务领域。

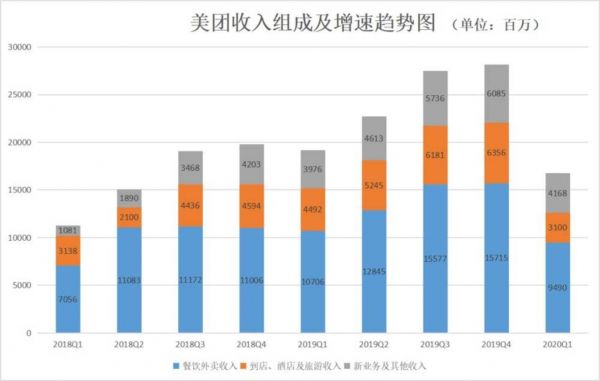

美团收入组成

天浩整理了美团2018年Q1至2020年Q1的九个季度的收入组成,发现一个很有趣的规律,无论美团总营收如何扩大,外卖收入的占比到保持着六七成的高比例。以Q1的数据来看,佣金收入占据餐饮外卖业务的90.23%,也就是说单佣金收入一项,就达到了美团整体营收的51.11%。这也就解释了,为何美团在去年只是几次的提高了外卖业务的佣金比例,整个平台就实现了自19Q2开始的连续三个季度的盈利。

不过,这一策略在今年Q1来到了极限,对营收的拉动边际效益锐减,更引起了平台商户的“大范围”反抗。今年4月初,广东餐饮协会联合33个地方的相关协会向美团发布公开信,强烈要求对方取消高佣金,美团以折中的返佣(折成广告费用)方式妥协,暂时的平息了这场纠纷。

即使冒着和行业为“敌”的风险,Q1季度美团佣金仍只收入了85.6亿元,直接拉低了美团整体的营收。从中可以发现,2年过去了,Food+Platform大战略仍是个“空壳”,美团只有Food没有+。

高频带低频竟是“烧钱”的产物?以团购起家的美团,逐渐覆盖了吃喝玩乐一条龙的本地生活服务,可在美团自身的平台逻辑上,各大业务的发展并不是“平行”,而是线性的“联动”模式。从上面美团连续九个季度的营收组成就能看出来,形成了外卖-到店-新业务这样一个高频带低频的节奏。疫情致使外卖、到店两大业务都陷入“冰点”,本该“独立”成长拉动整体营收的新业务,并未表现出应有的作用。

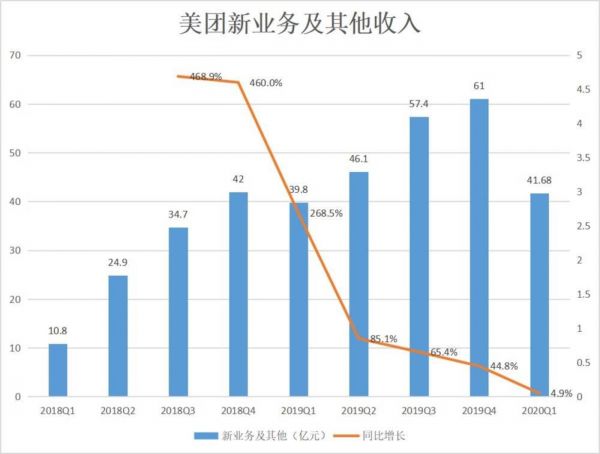

美团新业务及其他收入

Q1美团新业务单车业务盈利能力不断改善,而新业务及其他板块业务一季度营收为41.68亿元,同比增长4.9%。经营利润-13.64亿元,同比下降47.2%。经营利润率由2019年第四季度的负值21.7% 扩大至2020年第一季度的负值32.7%。

新业务唯一的个位数增长,还是经营利润负值上升了10多个点之下的成绩。这种高带低的打法,相比于大多数互联网公司多业务齐头并进的模式,显得落后了好几个时代。其实,这是美团过去烧钱打法遗留的一种路径依赖,从团购到外卖、到家、酒旅,美团一直靠补贴来换取市场,与滴滴“认准”一个方向使劲烧钱不同,美团是一分钱“花”两三次,看起来多元化,可各业务却都未达到滴滴在出行领域的八成绝对占比。

美团融资时代,想要持续给外界好数据,多业务烧钱的方法肯定走不通,美团就退而求其次,将钱主烧在高频的外卖上,并通过对平台内部吃喝玩乐服务的打通,在到家、酒旅、出行等业务上,进行二次、三次,甚至四次的用户开发。

这种线性的烧钱,看起来挺“精明”,相比粗放式的烧钱模式更精细化,可本质上仍然做的是流量的生意,这种A带B带C带D的链条里,A的天花板就是平台的天花板,从商业模式的长期稳定性来看,其实远不如滴滴在一个方向上下渗透的垂直方式。

疫情期间,外卖业务遭受重击,季度交易用户规模立刻出现了下滑,Q1季度美团交易用户数4.486亿,同比有所增长,环比19Q4的4.505亿,却下滑了190万,这才是真正“要命”的一个数据。

仔细看以上数据,从去年美团追求盈利开始,就已出现增长大幅度下滑的现象。与其说美团因疫情的突然而至,导致营收、利润、活跃商户、交易用户规模纷纷遭到重创,不如说突发事件加速了美团模式上短板问题的集中爆发。

中小商户是在加速逃离吗?

对于本地生活服务平台而言,活跃商户就是“鸡”,有了它们平台的商业模式才能跑通。疫情的到来,直接冲击本地生活服务平台的“鸡”的数量。不过疫情带来的利好利空各半,餐饮商户直至3月底复工率也未达到百分之百,可线下商超、母婴产品、药店等却迎来了“入驻”潮。毕竟,Q1期间全民宅在家中,致使许多原本没有线上开店需求的零售门店,也开始尝试选择本地生活服务平台入驻。

可这项数据上,美团却给出了一份很差的表现,财报数据透露,截至2020年3月31日止的12个月内,美团点评的年度活跃商家数目为610万,较去年同期增长5%,可环比19Q4季度的620万,足足少了10万家的活跃商家。

美团年度交易用户及活跃商家数

活跃商户下滑,确实和疫情相关,可从美团公开的数据来看,除了外部黑天鹅事件的原因,内部的吸引力不足也是问题之一。根据财报电话会议后王兴的透露,在供给端,3月底活跃的外卖商家数量超过了疫情前水平的90%。此外,疫情期间,越来越多的消费者开始在美团的平台上订购非食品类别的商品。

一方面,外卖商家恢复了九成,一方面非食品类店铺有所增长,而整体数据仍然下滑10万,唯一的解释,美团对新商户的吸引力在下降。

第一个原因,佣金上升,阻碍新商户入驻;4月初,广东餐饮协会联合33地区相关协会向美团高佣金“宣战”,虽然美团用返佣暂时压抑了该事件的影响。可从这起反抗中能够发现,为了提振财报,美团在Q1季度继续的延续了去年的提佣政策,以海丰县小餐饮行业协会的报告数据为例,该协会共有120家商家上架美团,2019年无一家商户的佣金抽成比例低于20%。

其实,从去年Q2美团盈利开始,该平台活跃商家在两个季度内就出现了0增的奇怪现象,直至Q4季度才略涨了30万家左右,Q1季度出现整体下滑并不奇怪。商家选择本地生活服务平台的目的是为了盈利,平台过高的佣金抽成比例,自然会阻碍它们入驻平台的兴趣。

反观,“免费”的微信群、微信小程序,以及低佣金的口碑饿了么正成为商户“自救”的新选择。以微信小程序为例,Q1季度美团外卖下跌了四成,微信小程序的外卖却增长了402%,根据微信3月19日发布的“复工者联盟”大数据显示,小程序点餐和外卖增长分别达到了322%、402%。

易观的报告也透露类似趋势,今年3月新上线饿了么的商家中,书店商家数比春节前增长了20倍,母婴产品、社区生鲜、3C电器、宠物超市、药店等品类商家新入驻同比增长均超200%,包括各大五星级酒店、迪卡侬等运动零售门店、Roseonly等高端鲜花品牌纷纷将饿了么作为上线外卖的首选平台。

包括自家老大哥腾讯都在掣肘,美团Q1活跃商户数量出现下滑也就很好理解了。

第二个原因,美团重模式短板暴露,商户入驻动力不足;无论是在微信,还是在支付宝,商户入驻也更看重两大平台在“私域流量”上给予的支持,让它们更愿意长久去运营。反观,不断提升佣金比例的美团,逐渐成为一个获取短期收益的“临时性”平台,为何会出现这种差异性?还要从各自平台不同的商业思维来说起。

美团的模式很简单,前期通过烧钱补贴换流量,上市后依靠商业惯性,通过提高佣金来收钱。随着美团流量红利的不断下滑,其对营收的渴望也日趋上升,2018年以155亿的巨资收购摩拜,2020年又以绑定餐厅排名为“要挟”再次进入充电宝市场,背后的商业逻辑都是受流量困境所致。

流量是用“大价钱”买来的,自然也要大价钱卖出去,外卖作为占比到近七成的业务,美团过去几季度无视中小商家生死,不断提升佣金率的做法也就很好理解了。

反观微信、支付宝的商业逻辑是建立数字化生态上,微信小程序是微信长期战略,抽佣不在其长久的商业规划之内。支付宝在3月升级为数字生活平台,饿了么与支付宝数字生活开放平台形成合力,疫情期间饿了么连续4次主动为商家减免佣金。以私域流量为例,饿了么为商家建立数智中台,向它们提供了拉新、会员体系、智能营销的一整套工具。一是得益于支付宝大平台战略红利,二是得益于支付宝每日亿级流量的加持,这种“海陆空”协同打法,美团重模式很难望其项背。

相比疫情的一时之困,美团对新商户的吸引力下降才是其长久发展的最大一个隐患。

美团平台上中小商家的生存困境愈发加剧。一方面,大的餐饮连锁企业拥有更高的“议价权”,类似麦当劳、肯德基这样的大餐饮连锁巨头,还拥有自配送能力,进一步的将佣金率降低到5-8%。而一些中小商家,是无力承担自配送的成本的,只能接受平台的“剥削”。

也就是说,美团的频繁涨拥,并不会波及到巨头身上,中小餐饮商家承担了大部分压力,也就解释了为何4月初各地餐饮协会会联合起来发难,而一些餐饮巨头们都“默不发声”。

而且,最为奇怪的是,作为“承压”的主力,美团在平台运营规则上对中小商户却非常不“友善”。以美团充电宝的规则为例,根据新规,凡是和美团充电宝合作的商家,每天多一个客户使用充电宝,那么线上的美团外卖商家店铺就会增加一个真实的点击。以这个规则延伸,越是大的商家,理论上人数也就越多,平台排名就会越靠前,中小商户的利益进一步被损害。

外界看到的是美团一而再、再而三伤害中小商户的“骚”操作,可其本质是流量换营收的模式本身出现了问题,市场占比最好的业务是美团外卖,可整体盘子也不过六成以上,还要承担营收、利润,和向第二业务、第三业务输血的重任,整个平台的羊毛都在一只羊身上薅,中小商户用脚投票其实只是个时间问题。

总而言之,言而总之,疫情是美团活跃商户环比下滑的一个原因,但绝不是唯一原因。

交易用户为何也迎来负增长?

活跃商户出现环比下滑尚情有可原,交易用户规模迎来负增长,就很难对外界进行解释。

根据美团Q1财报数据,报告期内美团交易用户数为4.486亿,同比增加8.9%,可环比19Q4的4.505亿用户,少了190万用户。放在疫情期间线上用户的双增长大背景来看,就更具讽刺意味了。

据QuestMobile发布的《2020中国挪动互联网春季大报告》数据显现,移动互联网月活用户数,在2019年春节触达11.38亿,并且进入长达一年的稳态之后,在2020年3月,胜利打破11.56亿。同时,月人均单日使用时长,也从去年的5.6小时增加至7.2小时,增幅为28.6%。

如果对比微信小程序和饿了么的数据来看,就更直观的发现其中的问题,微信小程序2月的疫期数据显示,部分小程序日活用户增长近20倍。在饿了么平台上,疫情期间,汉堡王超品日交易破了千万,卖爆12万单;3000万人围观李佳琦吃播首秀,5分钟带货千万;小龙坎10分钟直播也卖出上万份自热小火锅;等等数据证明,支付宝过亿日活的加持,也为饿了么带来源源不断的流量。

导致美团交易用户数出现下滑,主要是三个原因:

一是,摩拜与微信带来的流量增长停滞;2018年9月收购膜拜后,并未给美团带来持续的用户提升,微信九宫格的效应也在近两年出现下滑趋势。进入2019年美团平均每季度用户净增长就未超过1500万,Q2季度只有1080万,净增一度跌落进千万之内。

二是,用户流向了微信群、微信小程序、饿了么;疫情导致到家业务需求暴涨,相比美团因为提佣导致业界形象变差,用户对微信和饿了么的接受度在不断提升。因此,虽然2020年初移动互联网用户规模和使用时长皆迎来增长,美团却很意外的没有享受到任何红利。

三是,美团餐饮订单均价上升;美团餐饮外卖Q1收入同比减少11.4%至人民币95亿元,日均订单量同比下跌18.2%至1510万笔,每笔订单平均价格同比却增长了14.4%。在财报中,美团官方解释是消费者对高价食品类别的偏好增加,推动了增长。可这违背了疫情期间消费信心不足,国民人均支出下滑的常识。

唯一的解释是,佣金上涨以及餐饮原材料上涨,导致了相关成本上升催升了外卖订单平均价格,碰上消费者普遍消费信心下滑的特殊时期,交易用户出现一定的负增长,也就符合了正常逻辑。

观察一个企业的长期价值时,一句话经常被提起,商业模式决定了一家企业能够走多远。起于团购大战的美团,其实早在十年前就已经被绑在烧钱的战车上,幸运的是碰上了中国资本“黄金的十年”,持续的融资成为美团不断扩张的上升梯,进入到拼生态能力的新商业阶段,靠融资推动的模式短板就会暴露出来。

ofo、摩拜都是前车之鉴,虽然美团的团队很会讲故事,可泡沫总有被戳破的一天。疫情对于美团而言,延缓了自身模式短板暴露的时间,可最终仍逃不过走向终局的命运。

十年来,美团创造了许多概念,无边界、高频带低频、Food+Platform大战略,抛开华丽的包装,这些生造出来的词汇,最终的目的就是粉饰这种阶梯式扩张模式的长期性。

如今活跃商户、交易用户都出现环比下滑了,美团的“多元化”反而更为丰富,充电宝、生鲜电商、配送开放平台纷纷上马。粥越来越少,和尚越来越多,就像上世纪初轰动一时由查尔斯·庞兹勾勒的金融“美梦”。在客观规律面前,任何粉饰都只是在延缓“裁决”的到来,疫情是一个好的“遮羞布”,但并不能解决根本矛盾。

相关推荐

美团点评Q1财报重回亏损,频频收割致未老先衰?

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

财报解读:持续亏损,美团未来的路在哪?

疫情对于美团点评影响几何?全都写在Q2财报里了

刚刚“吃亏”的美团点评又要与每日优鲜、叮咚买菜硬碰硬?

美团点评2018年Q4及全年财报

美团Q1财报的真实面:短期挫折的长期价值

连续7季度亏损 美团市值凭什么比小米高近1000亿?

市值一日大涨400亿,美团财报出炉:外卖真的涨价了

美团点评:超级平台价值继续凸显

网址: 美团点评Q1财报重回亏损,频频收割致未老先衰? http://www.xishuta.com/zhidaoview10197.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181