MCN行业是聚宝盆,还是吞金兽?

编者按:本文来自微信公众号“中欧商业评论”(ID:ceibs-cbr),作者 林菁,责编 齐卿。36氪经授权发布。

2020年开年,网红经济引爆资本市场,网红概念领涨,星期六收购遥望,一举拿下十二个涨停板,三五互联拟收购婉锐,八个交易日涨停,就在MCN概念股沸沸扬扬之时,星期六股价跳水,三五互联受深交所公开谴责处分并致歉,好似一切都像镜中花水中月,资本从来没有“爱过”MCN。

01 媒体热度高,投资者谨慎入局

尽管MCN被很多媒体看好,但从行业总体融资情况看,投资者的投资行为更为谨慎。

2014年5月25日,阿里巴巴投资新片场1250万人民币,占股比例为25%,此后,陆续有MCN机构获得融资,华映资本和前海基金投资了快美妆,辰海资本、芒果文创投资了微念科技,红杉资本投资了二咖传媒。但根据艾媒咨询数据显示,在2016年至2019年期间,中国MCN行业融资数量分别为165、136、79、35起,整体呈下降趋势(图 1),MCN融资之路并没有那么顺利。

图1 2016-2019年中国MCN行业融资大数据分析资料来源:艾媒咨询,中欧商业评论-启信宝产业研究院

2018年约有59.3%的MCN完成融资,融资轮次主要集中在A轮(28.6%)和天使轮(23.8%),融资轮次类型以早期融资为主。我们选取2018年至今行业部分融资情况进行分析(表1)。可以发现产业及战略投资逐渐增多,并且投资范围广泛,短视频、直播、游戏、区块链各有涉及。

表1 投融资情况 (不完全统计)

数据来源:启信宝,中欧商业评论-启信宝产业研究院

02 财务投资顾虑多,战略投资受青睐

资本对MCN行业的顾虑有三,首先,从移动互联网发展至今,短视频风潮迭起,互联网内容平台的更迭加速,网络红利也在快速交替,财务投资前景并不明朗。

其次,头部KOL复制困难,如涵复制不出第二个张大奕,美ONE也没有第二个李佳琦,没有办法批量复制红人也加大了财务投资的不确定性。最后,头部KOL与MCN之间的关系类似于明星与艺人经纪公司之间的关系并不稳定,艺人强大之后单飞的情况屡见不鲜。

因此,现有的投资主要是产业及战略投资,从产业的角度上分析,MCN前端为内容和流量价值,后端为控货价值。新浪微博、腾讯、字节跳动、Bilibili等平台都有投资和收购MCN机构。例如,网红数字营销公司无锋科技于3月完成数千万元 A 轮融资,资方包括Bilibili、前海母基金等机构。

无锋科技已打通全平台渠道,本轮融资将深耕直播产业链,优化网红数字营销解决方案,并拓展电商直播MCN。此番战略合作,契合B站电竞直播及电商直播的商业化战略发展。

而后端的供应链控制能力也吸引不少资本关注,2020年2月28日,二手奢侈品直播电商渠道品牌妃鱼于2月获得数千万美元的A轮融资,核心竞争力为其二手奢侈品供应链,其已建立的“C2B2C+B2C”供应链体系,与线下数百家二手奢侈品店展开稳定合作,店家可以寄售商品或者妃鱼派主播到店直播,目前C端货源已占比约50%。妃鱼在全国建立了6个仓库进行分仓,总仓位于上海,每天在库SKU两万多件,上新数千件。

03 前景虽好,问题犹存

资本助力下,MCN行业发展火热,前景虽好,但问题犹存。于内,MCN面临内容监管不严、成本提升、核心账号管控等问题;于外,MCN面临着增长红利消失、平台政策等诸多压力。

早期MCN行业所处平台多数处于内容荒漠时期,流量红利比较大,生存环境较好。如今,随着内容产业竞争压力加大,各领域的内容和创作形式饱和度提升,造血能力不足,侵权盗版现象屡禁不止。此外,行业爆发周期过快,行业乱象比较严重,监管不严,陆续有相关负面新闻,诸如办公室小野“易拉罐爆米花”、乔碧落“萝莉变大妈”等事件激起网络舆论(图 2)。

图2 MCN舆论事件 资料来源:中欧商业评论-启信宝产业研究院

04 优质内容制作成本提升

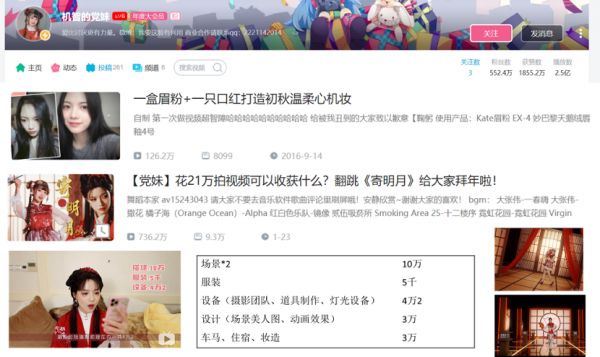

优质内容匮乏,内容同质化越来越明显,生存难度随之加大。多数内容制作者选择增加产品成本以期更好的内容效果。以B站时尚区头部UP主“机智的党妹”为例,对比其2016年发的第1支视频和今年1月发布的视频,第一支视频成本,包括产品、布光、设备等,总估算不超过1万元,而今年视频据UP主描述成本已超20万元(图 3)。

因该UP主视频风格所需,制作成本越高,画面效果也越佳。而其余内容生产者,也一样需要投入更多的时间、精力、物料、创意等成本以呈现更好的内容效果。

图3 B站UP关于自制视频的成本 资料来源:Bilibili视频截图,中欧商业评论-启信宝产业研究院

头部网红议价能力高,部分MCN机构对于红人管控能力不够,宁可放弃分成,只求流量带来的影响力,或者通过股权置换将红人和公司利益一体化。

以如涵为例,张大奕2016年创收2.29亿元,占如涵当年营收4.45亿元比重超过50%,根据如涵财报披露,2017年至2019年财年期间,头部KOL的GMV约为肩部KOL的10倍,单个头部KOL的粉丝数约为单个肩部KOL粉丝数量的3倍(图 4)。如涵也曾尝试复制头部KOL张大奕的网红模式,但未成功,最终,张大奕持有如涵13.2%的股份,并拥有2.7%的投票权。

图4 如涵头部KOL与肩部KOL关于GMV和粉丝数量对比 资料来源:如涵公司季报,中欧商业评论-启信宝产业研究院

05 红利期缩短,行业拐点将至

移动互联网人口红利逐步消失,行业迎来刘易斯拐点。据 Quest Mobile 数据,近三年中国移动互联网月活增速不断放缓,增速近乎停滞, 2018年移动互联网月活跃用户数已增至 11.3 亿,全年净增仅 4600 万,同比增速已由 2017 年年初的 17.1% 放缓至 4.2%,移动互联网的增长红利消退殆尽,整体平台竞争已由增量竞争变为存量竞争,依附于移动互联网平台的各色MCN机构在零和博弈之下,同场景化,同特色的MCN机构竞争也将更加激烈。

平台政策日益趋严,政策风险提升。根据克劳锐2018年中国MCN生产状况调查,59.2% 的MCN机构从业者表示平台政策风险是当前公司面临的最大难题,各大平台监管严控,一旦出现违禁内容,立马进行封号或赔偿。

小红书2019年6月发布《小红书合作机构管理细则》新规显示,如果MCN机构在合作期间涉及“私下接单,未通过小红书品牌合作人平台”、“与博主合作关系作假”和“数据作假作弊”等行为,将会被扣除保证金,并终止合作一年。而“私下接单”将直接扣除20万元保证金。

未来MCN 究竟会如何发展,我们预测了几点可能:

趋势一:布局海外平台,拓宽变现渠道或成主流

YouTube平台的广告分成机制为国内内容创作者提供额外变现平台,拓宽收益渠道。以频道的浏览量、广告展示次数、点击率等多维基准计算的结果为依据,平台将整体硬广收益55% 分给频道主,以期鼓励优质内容吸引更多流量,广告变现模式相对成熟。

根据第三方平台Noxinfluencer的统计,微念科技旗下的李子柒和洋葱视频的办公室小野在YouTube上粉丝数分别为764万和800万,视频总观看量分别为10亿和18亿,推测两位年收入分别高达4 000万元和5 000万元人民币。

对于国内内容优质却缺少电商、营销属性无法变现的视频制作者而言,YouTube平台提供了绝佳的变现渠道。并且,除拓宽变现渠道外,国内多元平台为海外各垂类 KOL 提供更多视频分发渠道,获取更多的品牌合作和广告收益也是国内MCN出海的目标之一。

趋势二:5G时代资源重组,人工智能技术助力创作与运营

5G的商用落地,将会极大地推进内容产业,其所带来高速率、大容量、低时延高可靠的优势将解决高清直播的卡顿问题,提升直播的稳定性,提升用户体验。AR、VR得以商业化运用,内容维度多元化,内容创作也更加不设限制,用户可以直观,多维度地感受商品品牌特色。

而5G时代来临,运营商节点价值开始凸显,打破现有泛娱乐内容和渠道以互联网为主的局面,未来内容分发和触达方式也都随之变化,资源分配将进行新的组合,新型MCN机构将会诞生。

大数据和AI的使用也使得内容产业更智能化发展,洋葱视频目前运用的“脑洞云”、“爆款神器”等工具,本质上是结合大数据和AI资源库,以便更好地让主创人员分析出观众的需求,并在具体选题上带给创作者更多灵感,大幅提升爆款概率。此外,通过大数据还可以帮助品牌快速找到目标用户,精准定位适宜品牌的KOL,抓取效果数据并持续优化投放模型。

AI 的虚拟主播Vtuber也在年轻一代中掀起潮流,通过计算机图形学、语音动画合成和深度学习技术,对真人主播声音、唇形、表情动作等特征进行提取,实现虚拟主播像真人一样的实时播报能力。虚拟主播可以24小时全天候进行播报,节省视频制作时间,提升视频制作效率,并且,虚拟主播同样可以通过视频吸引人气进行商业化变现,还可以在协助真人进行工作。

趋势三:垂直一体化整合提升竞争力

根据AdMaster调查显示,六成品牌社会化营销将重用KOL,约40%的消费者曾受到KOL发帖影响而购买产品,前端传统货源公司也倾向于新媒体机构助力线上销货,而MCN机构为了寻求多元化的变现模式,增加抗风险能力,也会通过和前端货源公司进行合作,介入供应链商品流程,把控货物的供应运输,建造自己的供应链,创造自有品牌。

目前资本融资和头部MCN机构皆有相关供应链布局,2020年2月,二手奢侈品直播电商渠道品牌妃鱼以拥有二手奢饰品供应链的核心竞争力获得数千万美元的A轮融资。

3月,淘宝直播、抖音等平台的头部MCN机构之一,构美完成亿元A轮融资,主要用于流量端、供应链端的拓展和人货匹配平台的研发。4月2日,无忧传媒与谦寻机构达成战略合作意向,借助无忧传媒的KOL宣传和粉丝运营能力,结合谦寻对电商商家和供应链的管理,前台流量和后台供应链的紧密结合创造更大的商业化利益,整体商业化变现环节效率提高,变现能力增强。

基于内容行业市场的高频变化,MCN的业务战略、产业定位都在不断调整变化,对于MCN究竟是聚宝盆还是吞金兽这个问题,还是留给时间来验证吧。

相关推荐

MCN行业是聚宝盆,还是吞金兽?

来电街电小电怪兽,这三电一兽如何把充电宝练成了吞金兽?

教育行业是否需要MCN ?

独角兽为何成了「毒」角兽?

明明是降维打击,为何母婴电商弱于实体店?

共享充电宝“三电一兽”不惧美团

MCN正在「去MCN化」

共享充电宝“三电一兽”们有未来吗?

网红如何对抗MCN?

今年流行“跛脚兽”

网址: MCN行业是聚宝盆,还是吞金兽? http://www.xishuta.com/zhidaoview11170.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181