新式茶饮,前途无量还是前途无亮?

图片来源@视觉中国

文 | 一刻创投圈,作者 | Adrian、胡斯淇、吕雅歆、张柯昕,编辑 | cxx

人在家中坐,锅从天上来。

随着瑞幸爆出的大量数据缩水,投资者们不得不把审视的目光重新放在了与之相似的新式茶饮上。类似的下沉故事、差不多的扩品与线上化,茶饮是否会走上一条向先烈看齐的不归路呢?

造假失败,瑞幸是否仍有商业价值?

让我们再来瞻仰一下先烈,瑞幸的股票已经很便宜了,但即便是忽视其将要面临的巨额法律诉讼,瑞幸也没有创造任何的商业价值。

过去的瑞幸想讲一个规模扩张带盈利的故事:

随着广告投入增加,品牌印象和消费习惯建立,单杯咖啡的价格会随着补贴政策的消退而逐年增加。

门店装修、机器折旧等单店的固定成本会随着消费习惯养成,频次上升,而逐年摊薄。

巨额的广告投入、管理费用、资本费用,将会随着门店数量的大量增加(包括小鹿茶)而减少到合理水准。

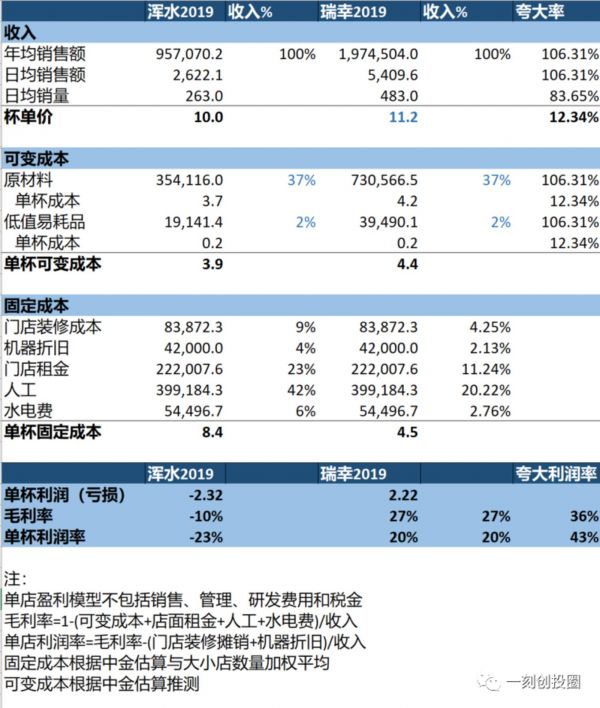

满怀敬畏之心的我们给瑞幸算了一笔账。似乎“脱水版”瑞幸距离盈利依然遥遥无期,甚至是其声称的“单店盈利”(不考虑广告、研发、管理),何时达成也仍未可知。

去除水分的瑞幸距离“单店盈利”依然遥远 ,(source:浑水、中金、瑞幸,一刻校友们估值制作的瑞幸单店模型)

单个产品不盈利,长期大幅度价格补贴,过度的资本和形象包装,无法掩盖的经营黑洞,瑞幸只讲出了一个扩张速度过快,烧钱也没有烧出真用户的故事。

锅从天降,茶饮公司是否面临相同困境?

新式茶饮与现磨咖啡同属于新式现制饮品赛道,其中,咖啡和茶饮的潜在市场规模处于同一量级,是比较合适的参照物。根据中金公司研究部的推算,现制饮品赛道在19年市场规模约1300亿,其中以喜茶、奈雪、乐乐茶为代表的新式茶饮占现制饮品赛道的54%,而现磨咖啡占到38%。当然,也有其他较为看好茶饮的报告认为新式茶饮的市场规模约为现磨咖啡的两倍。

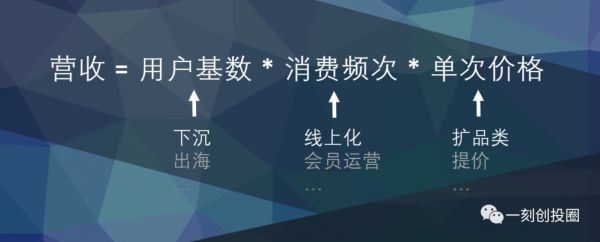

我们可以用以下公式来分析茶饮咖啡企业的规模增长:

营收 = 用户数*单次消费金额*消费次数

用户数:刚刚开始的下沉故事

在过去的5年内,现制茶饮与咖啡的扩张大多着眼在一二线城市。然而据YiMagazine的推算,一线城市达到“喜茶饱和”的进度似乎已经过半。随着这部分市场的逐渐饱和,更多公司和投资人把眼光放到了三四线城市。

根据36氪《2019新式茶饮消费白皮书》,下沉市场在2018年的增速达到了惊人的138%。伴随着消费升级的投资热潮逐渐转为消费下沉,三线及以下城市的市场已经逐渐成了新茶饮与新咖啡公司故事中绕不开的第二曲线。

瑞幸咖啡在2019年末与2020年初着重发力的“小鹿茶”就采用了重扩张,轻质量的加盟模式,且产品,店铺选址都透露着明显的下沉意图。而2020年的新茶饮赛道中也悄然出现了“喜小茶”,“台盖”(奈雪)等低价、简约向的子品牌。

对茶饮来说,下沉市场不是一个新鲜的故事,以Coco、一点点、蜜雪冰城为代表的奶茶公司对标准化+加盟的扩张套路早已驾轻就熟。新茶饮公司能否凭借口碑、品牌和产品分到一杯羹?我们对这个问题尚且留有疑问。而瑞幸曝出的大量数据缩水似乎给这个故事新添一份阴霾。

购买频率:线上获客之谜

随着新式茶饮的门店扩张如火如荼,外卖能够覆盖的范围也随之增加。2018年,奈雪的茶和美团外卖深度合作,六个月内营收从400万增长到2000万;2019年,美团外卖报告显示,奶茶已经成为了美团外卖搜索排名第三的热词,甚至还有饭店、餐馆为了吸引外卖流量,在自己的菜单中特意加入奶茶。

新式茶饮品牌享受到了外卖的流量红利,并且也慢慢变得更加懂得在线上如何留住用户。多个头部的线下茶饮品牌用小程序把奶茶点单线上化,大量的数据使其对用户有更充分的认知,在此基础上,推出精细的会员体系促进复购与转介绍。

将线下用户转移到线上,不仅可以省下高昂的店面成本,还可以让消费者摆脱场景限制,随时随地喝奶茶,大幅提高消费频次。但培养消费习惯是一件漫长的事情,高额的配送费(5-6元/单)+包装费(1.5元/杯)也成为很多消费者在独自一人时购买饮品的价格门槛。事实是,36氪2019年的调研结果显示,87%的用户依然偏好线下的消费场景。

瑞幸咖啡或许成为了这条路上的先烈。即使花费巨资通过社交媒体PR、电梯广告、明星代言、撒币送券等方式铺天盖地洗刷用户认知,即使在核心商圈有摩登前卫的门店提高品牌调性,瑞幸的销量依然没能做到其承诺的增长。(瑞幸近90%的门店为小店面、无座位的快取店)。这让投资者不得不怀疑咖啡茶饮线上获客的可行性:在这个移动互联网流量红利近乎完全消退的年代,线上的流量是否比线下获客贵了太多?

单次购买:高调性、重研发,茶饮能讲通“无限场景”的故事

虽然茶饮与瑞幸同样面对市场天花板与增长曲线放缓的问题,但两者依然有一些显著的区别,而这些区别也让我们对茶饮有了更多的信心。

回到我们的公式,除了获取更多的用户,提高消费频次之外,扩展SKU(品类数),在饮品之外加入更多品类,从而增加单次消费金额也成为了咖啡和茶饮的共识。瑞幸过分夸大了其咖啡以外产品的销售收入占比,瑞幸自己披露的数据中,咖啡产品以外的预制食品日销量为31.4个,而尘光研究的做空报告中,抽样调查六家门店的预制食品每日销售量为9.5个,0.5个,几乎是原数据的三分之一。

不过瑞幸扩品的失败可能并不会影响我们对茶饮的判断,虽然我们并不知道几家新茶饮公司的数据,我们却不缺乏相信他们的理由。

首先,在堂食的场景下,看到奈雪琳琅满目的软欧包,或者喜茶排队取冰激淋的长队,随茶饮购买食品再坐下歇歇似乎是自然的事情;

其次,茶饮用户/场景本身的休闲、非刚需属性也更适合扩展品类;最后,激烈的竞争下,几乎任何一家茶饮品牌新扩展的SKU,单独拿出来都会是一个好的产品,喜茶的冰激淋,奈雪的软欧包,无论放在便利店还是面包房的货架上,都很可能成为明星产品,而这些产品的翻新,营销是以周为单位计算的,堪比茶饮届的Zara。这一点比瑞幸做的好太多。

需求本质:千年茶功、十年苦功、与速成气功

朋友圈经常有朋友争论瑞幸和星巴克哪个好喝,也有不少人评价喜茶、乐乐茶的口味。但是我要是在这里说一句:喜茶比瑞幸好喝,有人想站起来和我battle吗?

对于大多数中国人来说,咖啡可能还是一种功能性饮料,一种需求弹性极低,消费场景固定的必需品(上班前、午后、加班),很多人甚至没有喝咖啡的需求和习惯。

而奶茶/果茶更像是休闲饮料,早已成为了国人生活中不可缺少的一部分。早在线下茶饮店不温不火的时候,我们就已经习惯用康师傅冰红茶和可口可乐来满足对糖水的渴望。

除此之外,好看新潮的茶饮更是消遣的借口和社交的利器,除了担忧发胖以外,一天里的茶歇永远也不嫌多。从这种角度看,奶茶的潜在用户比咖啡广,而没能被瑞幸改变消费习惯的用户,说不定已经是奶茶的忠实拥护者。

新式茶饮,前途无量还是前途无亮?

总的来说,茶饮和咖啡虽然市场规模与增长上面临类似的问题,但其休闲非刚需的需求本质,主攻线下场景的商业模式,以及调性高扬品牌+内功扎实的产品、营销都和瑞幸咖啡有明显的区别。一些头部茶饮品牌已经活成了瑞幸想要变成的样子:高调性,低补贴,高客单价、高用户粘性。

某种程度上来说,瑞幸在山脚下原地踏步,而部分头部的新式茶饮品牌在2019年初就已经宣布盈利,站在了"山顶"。但高处不胜寒,新式茶饮品牌能否稳步下沉,抓住低线城市和非CBD的线上用户,可能是其持续增长,大规模盈利的关键。

除了商业模式和本身的运营,融资也是增长速度的另一个重要因素。茶饮赛道的头部玩家都已经达到了相对稳定的阶段,部分玩家在2019年也传出过IPO的消息。二级市场对于茶饮企业的估值直接决定了企业是否能IPO或者在一级市场继续融资。

这场残暴的欢愉,的确以残暴收尾,资本神话落得一地鸡毛

在无法获得茶饮公司真实数据的情况下,我们使用喜茶和奈雪的茶在2019年末的门店数乘以早前公开稿件中披露的单店营收,估算了总营收。估值方面,我们采用一些新闻稿件中的数据,喜茶和奈雪分别为160亿元、120亿元。

茶饮公司估值相对正常,融资仍有余地

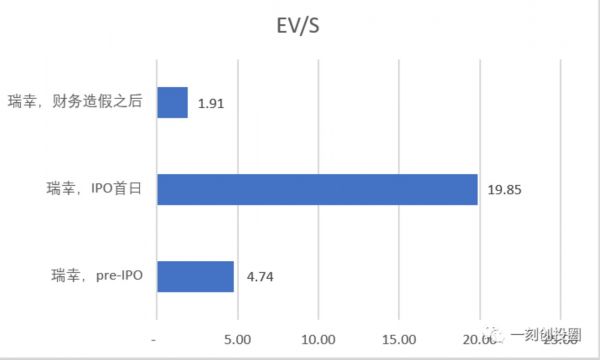

我们又算了一笔账。虽然瑞幸的财务造假,疫情导致的美股震荡,中美贸易战的持续短期内将使得新茶饮公司上市困难。但两家公司造血能力良好,估值相对合理,仍有在一级市场继续融资的空间。

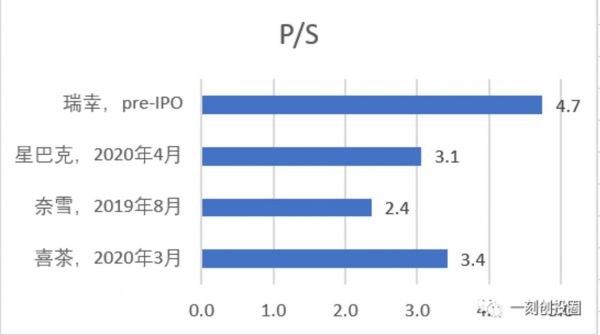

单纯从P/S上来看,由Blackrock领头的瑞幸咖啡pre-IPO轮,估值比率已经高于具有强大品牌溢价、低风险的星巴克。而喜茶,奈雪两家最新一轮的P/S则维持在正常水平。这也意味着,在新茶饮公司维持增长和利润率的前提下,可能仍有投资人愿意继续买单。

另一方面,喜茶、奈雪由于很早完成单店盈利,可以采用P/E,EV/EBITDA,DCF等利润导向的估值方法,从而避免被投资人和持续亏损的瑞幸咖啡放进同一个篮子比较。

挑战与机遇并存

瑞幸资本神话的破灭给我们上了一堂课。也许以喜茶、奈雪为代表的新式茶饮公司可能将会面临与瑞幸一样的挑战:市场规模见顶、线上流量获取,和消费习惯养成。

尽管在中概股信任危机下,新式茶饮公司短时间内失去了美股上市的通道,但新式茶饮公司们已经交出了与瑞幸截然不同的成绩单。这让我们相信,即使在寒冬中,他们仍然有在一级市场继续融资、稳步增长的潜力。

明天依然要元气满满哦!

相关推荐

新式茶饮,前途无量还是前途无亮?

新式茶饮如何留住顾客?

奈雪的茶牵头发布《 2019 新式茶饮消费白皮书》:中国茶饮市场规模将突破 4000 亿

阿里入局茶颜悦色 头部品牌扩张 新式茶饮迎黄金时代?

新式茶饮市场热度不减,「斟茶记」基于“科技制茶”提供高性比价饮品

奈雪的茶发布PRO店战略,要用ALL-IN方案拓展新茶饮市场

夏天快过半,瑞幸的茶饮来晚了吗?

CCFA携手喜茶发起新茶饮委员会,新茶饮告别「非标」时代?

年轻人的一杯好茶是什么样?茶饮消费面面观

瞄准下沉市场大众消费者,茶饮连锁品牌「甜啦啦」5年开店超2000家

网址: 新式茶饮,前途无量还是前途无亮? http://www.xishuta.com/zhidaoview11271.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181