A股最贵的茅台,是一颗“定时炸弹”吗?

图片来源@视觉中国

文丨李冬

最近A股市值的第一名换了人,以前的工商银行成了老二,上位的是酒中老大贵州茅台,最新市值是1.83万亿人民币。这是个啥概念呢?相当于6个盖房子的万科,或者2个半中国石油。

行业没有高低之分,这是我一直的观点,中国第一是高端白酒,美国第一是苹果,传统产业不见得就没价值,高科技也不一定都很赚钱,白酒龙头坐上A股头把交椅倒没啥,但就是仔细研究一下发现,茅台现在的地位有点虚,头把交椅坐不长。

为啥这么说呢?因为茅台已经由原来的消费品,变成了一种投资品。

靠涨价赚钱是有极限的

茅台这东西有独一无二的品牌,而且原材料据说是茅台镇特有的一种高粱,要经过八次发酵、九次蒸馏前前后后快一年才制作的出茅台酒,这就造成他有天然的壁垒和稀缺性,其他地方复制不了。茅台赚钱的方式也是简单粗暴,每年就这么多产量,不断提价卖给经销商,涨一次价,利润就提高一次。

茅台涨价历史

茅台的出厂价,从解放初期的3.3元每瓶,到现在快1500块一瓶,不仅完美的对抗了通胀,而且远远超出了物价上涨;此外,他的产量从大概一年72吨,扩大到现在约5万吨,价格涨了快500倍,产量扩大了700倍,有多少,卖多少,能不赚钱吗?这里有一个经济规律被完美的打脸了。

一种商品,不管多紧俏,如果不是必需品,例如药品之类的,涨价幅度越高,市场就会越小,因为消费得起的人会越来越少,最后涨到天上成了一种奢侈品的话,就变成了小众市场,虽然利润率越来越大,但销售额会开始萎缩。活生生的例子就是被称为“药中茅台”的东阿阿胶。

这个女性补血圣药,比茅台提价更狠,这十几年价格涨了快40倍,最后的结果是市场越来越小,大家吃不起,你阿胶高端是驴皮熬的,市场上有好多马皮、猪皮熬的也管用,福胶的价格才是你的五分之一,好多消费者就这样流失掉了。

但是茅台咋这么逆天呢?价格这50多年涨了500倍,销量涨了700倍,怎么越涨价越好卖?!这里面只有一个原因,他其实除了消费品,还是一种投资品,最近这5年,他的投资属性开始大于消费属性。

买茅台的人不喝,坐等赚钱

“喝茅台的人不买,买茅台的人不喝”,这是我们中国高端白酒消费 不成文的规则,谁舍得好几千买瓶茅台回家一顿给干没了,基本都是留着送礼,还有囤着等升值!

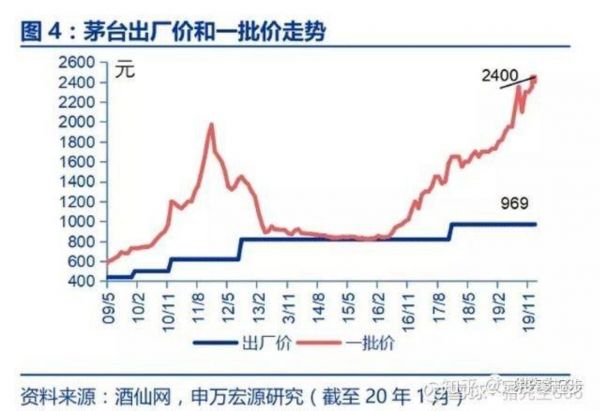

茅台出厂价和一批价对比

茅台酒有一个炒作周期,首先出厂价不断上调,以这个价格卖给一级经销商后,一级经销商再加价去零售(一批价),在09年到11年期间,一批价格从600块一瓶炒到了近2000元;16年到目前,价格从1000元炒到将近2500。看到了吧,经销商以出厂价拿到酒,就等于赚了一倍多的价差,那么大家谁都会抢着去囤酒,不是为了喝,而是坐等升值再卖钱!

最近几年房地产的泡沫被逐渐挤压,限购政策也越来越严,市场的热钱也需要新的投资方向,之前做大宗农产品投资的、炒股票的、炒房的,其中有一部分也涌向了高端白酒市场,而高端的茅台、五粮液之类,由于长期的储存价值和坚挺的价格被囤积居奇,根本没有流向零售市场。

前段时间酒业网曾报道,贵阳某公司缺钱,抵押了近80吨茅台,轻松融到了资金。而去年12月8号,上海华谊保利拍卖会上,一瓶58年的“金轮牌”茅台起拍价高达85万!

这样有收藏和保值功能的茅台,谁舍得喝?当然,不乏土豪平时请客,开上几瓶陈年老酒给贵宾们接个风,我前一阵子就遇到过这样的饭局,一个老板请客,当晚开了3、4瓶,光酒喝了好几万。不过这样的局本人一年也遇不到几次,土豪的酒也不是白开,天天喝谁都心疼。

茅台现在的消费,相当一部分是依靠投资来支撑,只有这样才可以解释,为什么卖得越贵,买的人越多。

而在这背后,也折射出了白酒产业,特别是高端白酒产业的一个特点,他是典型的周期性行业。

白酒消费升级的故事真相:其实是个投资的周期

我国白酒真实的消费量是有极限的,白酒背后的周期其实和投资高度相关。

先看这里,有个比较客观的数据统计,白酒市场总体的真实消费量:

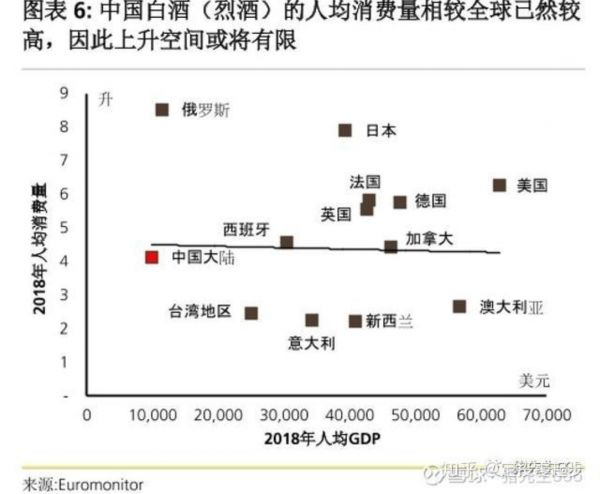

我国人均每年喝烈酒(白酒)大概4.5-5L,比俄罗斯、日本差一大截(这两个国家男的喝酒太玩命,比不了),比英国、法国、德国、美国略低一些,这些国家的白酒少,主要是括威士忌、人头马这类洋酒。中国人均5L酒是个啥概念?5L相当于8斤,我国喝白酒的人群根据酒仙网的报告,总数大约3.5亿,因为5L是按13亿人口基数统计的,折合成 3.5亿人,那么就相当于人均30斤/年,相当于每天大概喝1两酒。

根据医学常识分享,普通人每天假设喝45度白酒,极限摄入量大约不能超过2两,保持健康的话饮酒量不超过1两。这个统计结果基本与现在的消费数据相当,白酒人均消费量再往上涨,已经非常困难了。

那么13亿人,每年真实极限消费量就是折合成吨数计量,大约是500多万吨。其中有一部分是高端白酒的消费量,500块钱以上的高端白酒,消费比例大概10%,也就是50万吨每年。这个高端酒的消费比例也已经达到了极限,和欧美等发达国家相比,基本持平。能喝的起茅台和五粮液的人(或者说拿这些酒请客的人)比例不会越来越高,而且真实消费量也就那么大,谁也不想最后非弄个酒精肝出来去医院。

白酒消费的市场已经饱和,而且稳定了,但是这几年,实际的白酒生产量是否持平呢?结果是过剩!

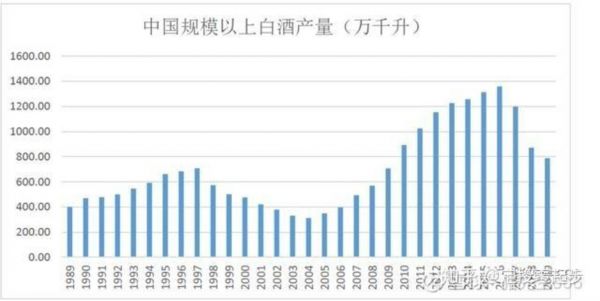

1989-2019中国规模以上白酒产量

从09年到16年,白酒总体产量从500万吨到达了峰值,接近1300万吨,随后每年产量开始下降,在19年回到了800万吨以下。而这一幕在1989年到2004年的周期里似曾相识。

演绎一下白酒这个行情的真实周期:

从1989年到2004年,15年里白酒走过了一个完整的周期,在1989到1997年的销售上涨中,部分白酒被人买来喝了,而部分因为涨价被人作为投资品储藏,所以真实产量是过剩的,靠投资需求撑着。

待白酒储存几年后,囤酒的发现这东西没法涨上天去,最后还是要有人喝才消费得掉,于是在涨价幅度开始减缓的时候,把储藏酒卖向市场,和生产白酒的厂家抢了生意,于是酒产量越来越低,直到市场再度供需平衡。

但是从这十几年的周期总体来看,总产量和总消费量基本是保持一致的,白酒生产厂家,生意先红火后萧条,其中投机客推波助澜。

而我们现在所处的周期,在17年,白酒生产达到了顶峰,1400万吨,比真实消费量高了快两倍,也恰好在这几年,茅台的投资炒作开始逐步升温,在接下来的若干年内,储藏酒会相继投向市场,白酒厂家的产量每年会不断萎缩,业绩拐点也即将到来,直到再完成一个周期循环。

下图为储藏酒市场规模,从16年开始快速放大,每年涨幅都超过50%。

特别是茅台的储藏价格,上涨的更快,16年开始每年的涨价幅度超过了60%,真是比股票和房子暴利多了:

储藏酒越来越多,这个故事接下来会怎么发展,茅台会一直涨价永不停止吗?

1.8万亿的茅台是会个定时炸弹吗?

2019年茅台的营收到达854亿,而利润达到惊人的414亿,2020年其势头继续强劲,大有涨到宇宙第一的态势。但是这串数字的背后,是大量囤积的茅台被经销商、投机客和民家藏家所囤积,真实消费量在不断萎缩,投机型的囤积量在不断增加。

白酒周期在2017年达到峰值后开始掉头向下,首先萎缩的是中低端市场,然后会轮到高端市场,最后一个将是茅台。过剩的茅台究竟有多少,现在我们不得而知,但是一路始终上涨的投资品,无论是黄金还是艺术品至今以来在人类社会从来未见,高端白酒的投资拐点也必然会降临,那个时候随着价格的下跌,茅台的业绩也将迎来拐点,接下来是1.8万亿市值的快速坍塌,现在看起来也确实有点吓人。

茅台这颗雷什么时候爆,可能没人知道准确时间,但是这种投机我没有参与,毕竟酒这东西应该是喝的,不是用来炒的。

相关推荐

A股最贵的茅台,是一颗“定时炸弹”吗?

巨型科技公司会占领整个地球吗?

“万物利好”的茅台遇到了麻烦

“上天入地”,寻找茅台

图解丨A股2018年报扫描:谁是赚钱王?谁是拿钱最多的董事长?

“网络黑产”,无处不在的定时炸弹

用茅台的逻辑,重新审视网易

粮油界巨无霸金龙鱼今上市,会是下一个茅台吗?

蚂蚁金服确认A+H同步上市!或挑战茅台“股王”地位

都靠涨价赚钱,为何茅台这么牛阿胶这么衰?

网址: A股最贵的茅台,是一颗“定时炸弹”吗? http://www.xishuta.com/zhidaoview11292.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181