7纳米再延迟,被苹果抛弃:数据中心能撑起英特尔的未来吗?

图片来源@视觉中国

文 | 商业数据派

美东时间7月23日美股盘后,英特尔公布了2020年二季度财报,数据显示,公司Q2净营收为197亿美元,同比增长20%,Q2净利润为51亿美元,比去年同期41.79亿美元增长22%,上述营收、盈利数据均超出市场预期。

但与此同时,英特尔在财报中表示,7纳米CPU产品的发布日期推迟了约半年,量产日期被推迟了近一年。此前,英特尔方面曾表示,公司将恢复技术领先的关键,寄托在未来更先进制程的发展上,7nm制程技术预计在2021年推出。但由于该工艺存在一项缺陷,导致良率受到影响,这次的延期通报意味着,英特尔7nm工艺要到2022年下半年或2023年初才能在上市。

这一消息,直接导致英特尔股价在盘后跌幅超过10%。英特尔同时预计,2020财年第三季度营收约为182亿美元,超出预期;2020财年营收约为750亿美元。

过去一段时间,辉煌了半个世纪的PC芯片巨头英特尔正屡屡遭受外界质疑,包括错过移动互联网时代、芯片技术被竞争对手台积电超越、失去苹果这样的大客户等问题,如今,7nm工艺再受阻,英特尔该如何拿下未来一战?

全面转型数据中心

2020年Q2,英特尔营收为197亿美元,仍保持着20%的营收增长速度,Q2净利润为51亿美元,同比增长22%。对于巨头英特尔来说,能达到这样的增速已经实为不易,要知道,在2019年第三季度,英特尔的营收增速只有0.14%。这次营收的增长主要得益于云产品的交付,以及疫情导致的在家办公、学习的需求增长。

(制图:商业数据派)

在全球PC市场逐渐没落的背景下,英特尔也在寻求多元化业务转型,2018年底,英特尔对外宣布了最新战略目标,以制程和封装、XPU架构、内存和存储、互连、安全、软件六大技术支柱核心,从以往“PC 为中心”转向“以数据为中心”。数据意味着时代前景,市场对技术的需求和数据的增长,都是呈现指数级爆发的。

当前,通过自研、收购、合作生产等方式,英特尔在数据中心的布局已相对完整,从CPU到GPU、FPGA、ASIC等都已有涉猎,但由于一直以来的产能问题影响,英特尔数据中心的基数规模相对较小,因此增长速度尚且不错。

第二季度,英特尔数据中心的业务营收同比增长42%,目前占公司总营收的36%,已经成为公司第二大业务了,但于第一大业务——PC业务尚且存在一定的距离。这一项业务中,主要得益于云服务提供商收入同比增长了47%的拉动。

同期,英特尔个人计算部门的业务营收同比增长7%,这一业务占英特尔总营收的比例为48%。在市场增长见顶的背景下,个人计算业务的增长幅度一直维持在个位数的区间,此前,受疫情在家办公的影响,Q1个人计算部门营收同比增长曾达到13.8%。

(制图:商业数据派)

英特尔物联网集团Q2营收为8亿美元,去年同期为12亿美元;非可变存储解决方案集团Q2营收为17亿美元,去年同期为9.4亿美元;可编程解决方案集团Q2营收为5亿美元,去年同期为4.89亿美元,均获得了不同程度的增长。

在战略转向以数据为中心后,六大技术支柱核心里,保持先进的制程工艺领先也至关重要,这也意味着谁能成为半导体行业的领头者。目前,全球已经量产的顶级制程工艺已经达到了7nm,而英特尔的主流制程仍是14nm,已经解决了10nm的量产难题,但在7nm上英特尔还将继续延期。

而英特尔最大的竞争对手AMD,则在7nm芯片方面进展不错,AMD基于7nm架构的Ryzen 4000芯片已上市数月,另外,AMD 发布的最新7nm桌面版APU,相关产品线和布局充分铺开,AMD正在甩开英特尔,这直接导致了AMD抢走了一部分CPU的市场份额,此前包括戴尔在内的合作伙伴,已经转向与AMD合作。

另一边,7月,芯片“后起之秀”英伟达也在市值上首次超过了英特尔,成为美国市值最大的芯片厂商,全球市值排名第三的半导体公司。

跟英特尔不同的是,英伟达没有自己的晶圆厂,但英伟达所代表的Fabless模式,分工明确,仅负责芯片设计,代工则委托给三星、台积电等厂商,强强联合。

在短短五年内,英特尔数据中心业务从年收入3亿美元增长到近30亿美元,相比2014年增长14倍。虽然在销售额上,英伟达距离英特尔还着明显差距,但新势力的崛起,无疑正在给老牌巨头英特尔以威胁。

但值得注意的是,英特尔正在考虑将芯片生产外包出去,财报后的电话会议中,英特尔首席执行官鲍勃·斯旺花了很长时间讨论这个话题。鲍勃表示:“只要我们需要使用别人的工艺技术,我们称之为应急计划,我们就要做好准备。这给了我们更多的选择权和灵活性。所以万一出现流程失误,我们可以尝试些其他东西,而不是全部由自己来承担。”

这可能是由于英特尔在7nm上工艺再次延期、竞争对手全面赶超导致的结果。这意味着,英特尔可能会利用台积电来生产芯片,但由于台积电还在为英特尔的竞争对手做代工,具体英特尔与台积电未来的合作状况如何,还不能确定。

能确定的是,这位老牌巨头正在考虑作出妥协。

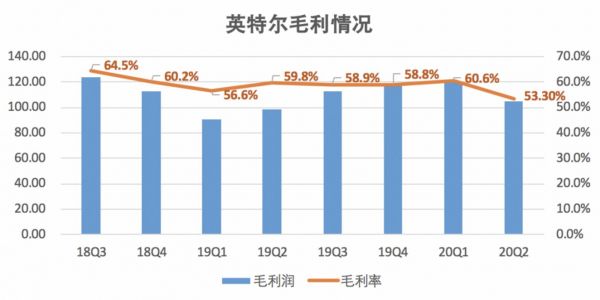

毛利率持续走低

毛利率方面,英特尔本季度跌幅明显,从去年同期的59.8%降至53.3%,此前几个季度以来,英特尔毛利率一直都维持在60%左右的水平,甚至在2018年第三季度毛利率还处在64.5%的高位。

这次53.3%的毛利率创下近年来的新低,往前追溯,直到2009年第二季度,英特尔曾达到过51%的低位水平。

(制图:商业数据派)

今年,英特尔曾对外表示,公司Q2的毛利率水平,将由于公司全力推进高速处理器的开发,而产生较大的跌幅,但资本市场对这一次的结果仍旧不买账。在财报发布后的电话会议上,英特尔的高管层回应称,Q2毛利润率确实低于预期水平,“由于英特尔5G ASIC产品的销售速度加快,导致相对于公司的平均水平,利润率被稀释了。”

(制图:商业数据派)

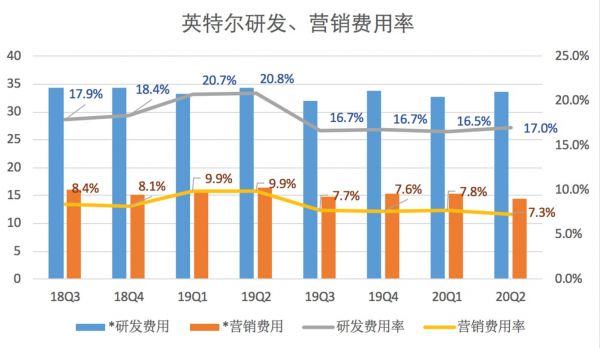

在费用支出方面,随着营收的水涨船高,英特尔并没有相应扩大研发、营销费用的投入,季度研发费用维持在33亿元左右的水平,营销费用则维持在15亿元左右的水平,费用控制良好。

表现在费用率方面,2020年Q2研发费用率为17%,而去年同期水平为20.8%,2020年Q2营销费用率为7.3%,去年同期水平则为9.9%。

由于英特尔拥有自己的晶圆厂,且不采用代工模式,因此英特尔常年在研发上是大手笔投入,相比之下,英特尔在研发投入方面,是体量更小的英伟达年收入的两倍,但对先进工艺的研发,就意味着未来,英伟达也在这方面持续增加投入。

2019年英伟达的研发费用率已经提升超过20%的水平了,前三个季度的研发费用率在26.8%的水平,此前该费用率不超过20%。

与苹果爱恨纠葛的五十年

1975年,苹果联合创始人沃兹在车库组装第一台电脑时,曾因买不起英特尔的芯片8080,只能转而求其次,拿更便宜的MOS产品代替。

不过这也让苹果在后面很长一段时间内付出了代价,就是系统与英特尔不兼容。

直到此后的2005年,苹果和英特尔才在乔布斯和时任英特尔总裁的欧德宁在洽谈下,宣布达成在PC上的合作。为了成功拿下苹果,当年一项矜持的欧德宁曾身穿兔子装在实验室外拥抱乔布斯,还包容着一度脾气暴躁的乔布斯,而合作成功后,还在大屏幕上高调宣布“苹果和英特尔终于走到了 一起”。

事实上,英特尔当时能拿下苹果这个大客户,更多还是取决于其在芯片技术上的绝对领先性,才让完美至上的乔布斯抛弃了摩托罗拉和IBM。

不过在十四年后,英特尔和苹果的合作逐渐走向了尽头。

2019年7月,苹果宣布10亿美元收购英特尔的基带芯片。而2020年6月,苹果更是在WWDC开发者大会上宣布放弃与英特尔的合作,放弃英特尔X86架构处理器,转而使用自研的ARM架构处理器。

“苹果与英特尔的合作结束,更多还是取决于苹果要走自研的道路。”Gartner半导体研究组、分析师副总裁盛陵海对《商业数据派》称。

虽然自研芯片已经是苹果、华为这种顶级厂商的大势所趋,不过,这其中也有很大一部分原因是英特尔的芯片“不给力”了。

基带芯片就是决定手机的通信信号发射、接收、处理的,它的好坏决定了4G、5G和WiFi信号的强度。不少苹果手机的用户,都应该知道苹果的信号差的问题,这个罪魁祸首就是英特尔的基带芯片。

而如果自研芯片,不仅可以提升性能,还能加强在市场上的话语权,长期来看,也可能会节省成本,提升效率。

商业世界就是这么残酷,产品强大再难的客户也啃得下,产品一旦落后,转身就被抛弃。

“摩尔定律”的提出,就是英特尔的创始人之一戈登·摩尔(Gordon Moore),从某种程度上,英特尔就代表了全球半导体长达半个世纪的兴盛与辉煌。

如今,在英特尔转型期中,7nm制程工艺再度延迟,同时遭大客户苹果抛弃,被寄予厚望的数据中心业务,能支撑得起老牌巨头的未来吗?

相关推荐

7纳米再延迟,被苹果抛弃:数据中心能撑起英特尔的未来吗?

被苹果抛弃两次的英特尔,差在哪里?

英特尔又开始“挤牙膏”?7纳米芯片发布时间推迟

英特尔能买出一个未来么?

英特尔再爆重大芯片漏洞,苹果谷歌微软相继中招

告别晶圆厂的英特尔,未来可期?

英特尔Q4营收再创新高 超预期PC和数据中心旺盛需求

暴跌的英特尔还能打吗?

英特尔:做“真男人”的代价

苹果电脑“闹分手”,会给英特尔多大打击?

网址: 7纳米再延迟,被苹果抛弃:数据中心能撑起英特尔的未来吗? http://www.xishuta.com/zhidaoview12185.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181