牛市IPO,百度网盘能讲出什么故事?

编者按:本文来自微信公众号“新摘商业评论”(ID:xinzhainews),作者:皮爷,36氪经授权发布。

在牛市的狂欢面前,必须要抱有审视的姿态。

2020,科创板IPO成了新的焦点。

前有金山办公,后有中芯国际,最近又有巨头京东数科、蚂蚁金服,不可谓阵容不豪华,而如今这个上市名单或许还能再添一位:百度网盘。

提及百度网盘,似乎没人能陌生。最近的一组数据显示,它的注册用户高达7亿,这意味着,每两个中国人里就有一个是百度网盘的使用用户。

更具体的传闻是,百度网盘或将会被从百度的架构中拆分,和当年的爱奇艺一样独立上市,上市地点为科创板,而根据媒体猜测其估值大约在30到400亿之间。

细细品味,其中的微妙点不少。可以肯定的是在如今牛市IPO的时期,百度网盘定能获得一个不错的估值和高市销率,但高估值背后的支撑和故事却是所有人关注的焦点。

即作为如今百度航母计划“硕果”的百度网盘,300—400亿估值对应的业务模型到底是怎样的,除了云存储业务它的未来天花板在哪?它的上市又将和百度产生怎样的化学反应?

即使在牛市的狂欢面前,也必须要抱有审视的姿态。

1 估值模型的“支撑点”

首先来看的自然是百度网盘的核心业务:个人云存储。客观来说,在个人云存储的赛道上,百度网盘的领跑地位较为明显。

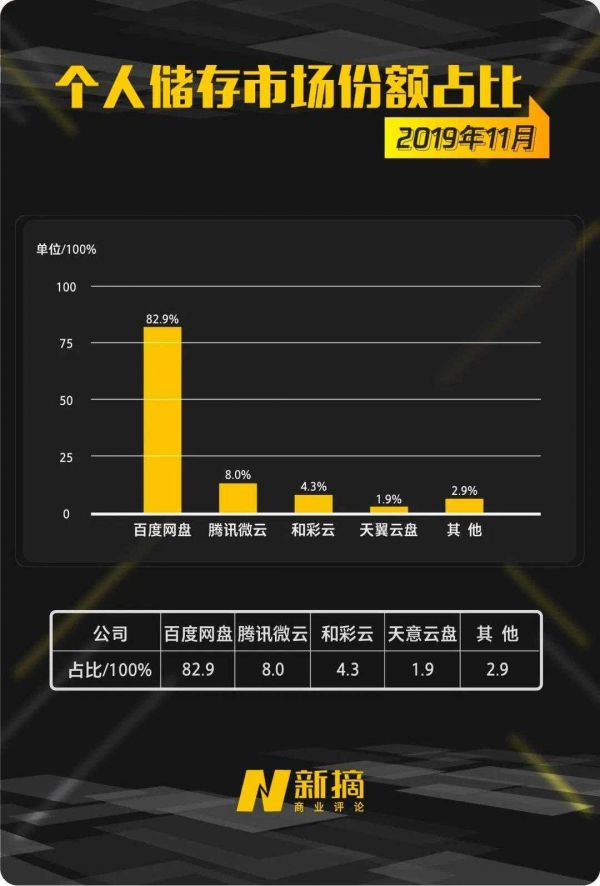

根据极光2019年11月MAU份额数据显示,目前国内排名前四的个人存储软件分别是百度网盘、腾讯微云、和彩云以及天翼云盘。其中,百度网盘月活跃用户份额达82.9%(具体数字为8703万),腾讯微云占比为8.0%,和彩云占比为4.3%,天翼云盘占比为1.9%,其他个人云盘App MAU份额均低于1%。

注册用户量级大,市场占比足够高,那么另一个需要考校的点就是业务的成长空间。而从市场份额占比来看,考量它本身的上升空间,其实也就是看整个个人云存储赛道的天花板。

有分析认为,随着5G的到来和智能手机渗透率的不断提高,个人云市场规模预计到 2025 年将超过 1770 亿美元,2020-2025 年复合年均增长率为达17.8%。

显然,高达17.8%的复合增长率能够证明,单就个人云存储业务而言,市场的天花板足够高且具备成长空间,这也就代表着百度网盘核心业务的上部成长空间不会是短板。

另外,一个细节是,有数据显示,百度网盘如今的付费用户数已累计数千万。

那么,第一个问题显然是,单纯基于个人云存储的核心业务,从目前的数据来看,百度网盘的估值到底值不值300—400亿?

不妨做个类比,将百度网盘对标美国云存储公司 Dropbox。根据财报显示,Dropbox 2019年全年总收入为 16.61 亿美元,同比增长 19%,净亏损为 0.527 亿美元,已接近盈亏平衡点。

而截止2019 年,Dropbox 付费用户仅为 1430 万,每个付费用户的平均收入为 125.00 美元,2016 年时其注册用户超过 5 亿,如今现在Dropbox的市值为 92.02 亿美元。

客观来看,类比百度网盘的各项数据,不论是注册用户数,还是月活用户,或者是如今被公布的付费用户,如果以30倍的市销率来算,百度网盘的合理估值应该应该在500—600亿之间,而在如今“满天飞”的科创板,没被验证实地商业价值的百度网盘,能拿到300—400亿的估值也算是在合理范围内。

显然,从单核业务来看,百度网盘的估值区间问题不大。

2 SaaS的“buff加持”

说完合理的估值范围,再来谈谈市盈率。即认清一家公司,不仅要看其现在的核心资产和业务状况,更要看其未来的潜力空间。

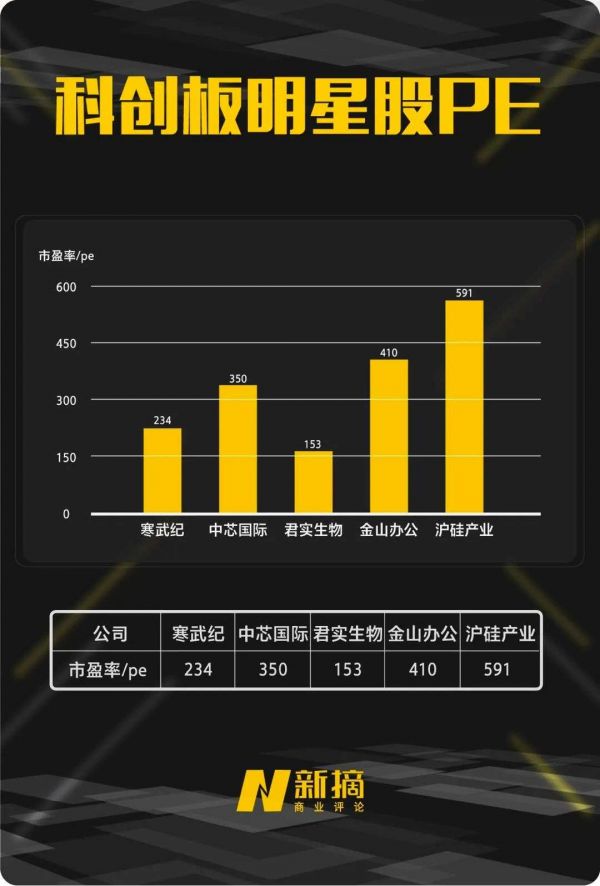

举个例子,最近的科创板明星股寒武纪尽管始终保持亏损的状态,但因其在芯片上游的特殊地位和前景,在科创板的市盈率高达230倍。

不难看出,尽管如今百度网盘的核心业务主线是在个人云存储市场,但究其本质它更是一个SaaS软件的概念股。

经常使用百度网盘的人能有明显的感知,如今的百度网盘除了云存储业务之外,还有文档加工、资料查找,甚至小程序业务,尽管目前这几块业务并没有充分延展开,但想象空间还是有的。

在此值得一提的是,尽管阿里、腾讯面向B端更多的是laaS模式,但如今市面上更认可像类似百度网盘的SaaS模式,如用友等。因为其不论是从操作门槛,还是从赋能角度,都对B端客户更为友好。以zoom为例,在今年疫情期间,其股价增长幅度就高达近300%。

显然,如果以SaaS属性来定义估值,那自然是另外一个模型。近距离的案例是金山云,尽管其并不是单纯的SaaS模式,但金山云的模式也能对标接下来的百度网盘,而金山云最初的pe值是340倍。

能够明显感知到的是,随着疫情的持续和常态化,线上模式更愈加成为人们生活的主流,在此情况下SaaS受市场追捧自然也在情理之中。根据数据统计,预计2020年,SaaS的市场规模将增长至1046亿美元。

尽管就当下而言,百度网盘的SaaS属性还不突出,但不能否认的是,在其个人云存储业务的驱动下,以SaaS概念来评判百度网盘的市盈率也是理所当然。

而SaaS概念以及作为SaaS模式带来的新的想象,是给百度网盘的估值体系带来的是更有对标型的加分项。

3 与百度的联动

说完估值模型,再来看最关键的一个问题,百度网盘上市对百度能不能产生正面反馈?或者另一种问法是,在百度网盘的上市估值模型里,与百度的关系能否成为加分选项?

答案是肯定的。

甚至这个加成的幅度还不算小。首先来看下如今百度网盘始终保持存在的一个本质原因,就是百度多年的资金投入。

根据自媒体“回形针”的视频内容表示,建立在阳泉的百度云计算数据中心每年的成本高达26亿元。

即尽管网盘业务长时间不盈利,但百度还是始终“砸钱”。可以理解为,这验证的不只是百度网盘业务,也更是整个百度业务体系的缩影,即长线价值投资,更有力度的一个案例是爱奇艺,而百度网盘上市势必将放大这一点。

在此不妨做一个类比,以京东为例,即从整体业务模型来看,尽管前几年物流和金融业务一直是作为京东财报里的亏损数字出现,但外界认同它的价值,最终的结果是京东的股价在低谷期后始终保持上升态势。

同理,作为之前百度智能云架构下的百度网盘,上市之后也定会有正面的导向作用。

另外利好百度很重要的一点就是业务联动,从表面来看,百度网盘和百度的主营业务之间并没有过多的联动,但其实不然,百度网盘一直是百度迟迟未动的一张好牌。

以语音等AI识别技术为例,其完全可以将其加诸于百度网盘之上。此外,还有百度原生的内容能力,同样可与前面提到的文档加工、小程序以及资料查找等诸多场景协同,进而产出具备强技术能力的SaaS模式。

再进一步看,前段时间百度网盘宣布了从工具到个人云操作系统的升级,同时接入三方服务,这个举动可以看作是对其对5G时代正常的排兵布阵。而在此过程中产生的大量数据则是可以直接架置于百度智能云之上,从而使得百度智能云直接成为百度网盘未来的“外部中台”,实时联动。

以如今百度内部足够清晰的架构,把百度网盘体系嵌入百度整个大的生态链,这点并不难。

另一方面,百度网盘的7亿注册用户,对百度本身就是一个流量价值洼地。这意味着百度有随时可以重启C端或者低成本转化的能力,而且从另一方面也证明了百度的产品力和C端触达力。

可以看作,百度网盘的上市不仅能从战略上彰显百度长期价值模型的搭建,更能从即时业务形态上拓展百度的业务和生态链边界,还能向外界重新展示自身的C端产品力。

足够明确的信号是,百度网盘这个分拆业务一旦上市,它带给百度的将是对其商业模式的更有力的验证。

而作为国内个人云存储第一股,它的上市从某种意义上也代表着中国To B市场的进度条,我们不妨拭目以待。

相关推荐

牛市IPO,百度网盘能讲出什么故事?

一键获取百度网盘的密码,这种“神器”有什么骚操作

百度网盘:二线巨头的三流生意

百度网盘的终局之战

个人网盘成了香饽饽,百度网盘被传拆分上市

最前线 | 搜狐诉百度网盘侵权案落定,法院:百度网盘不存在侵权

百度网盘迎来劲敌,阿里推出「阿里云网盘」App

百度网盘披露5G布局:将从工具升级为云操作系统

百度网盘按次付费被喷,它到底怎么想的?

关于 Pandownload 和百度网盘,你想知道的都在这里了

网址: 牛市IPO,百度网盘能讲出什么故事? http://www.xishuta.com/zhidaoview12403.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181