斗鱼进,虎牙退

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:关注直播的,36氪经授权发布。

腾讯牵头,斗鱼和虎牙合并,一个游戏直播赛道里的资源整合开始了。

作为两家上市公司的合并,斗鱼和虎牙首先面临的是股权架构上的整合。腾讯获得欢聚集团所持虎牙股份,李学凌等管理团队的退出,可能意味着腾讯或者斗鱼的管理团队将后续主导合并之后的公司。

截止目前,虎牙的市值约55.05亿美元,而斗鱼的市值约46.32亿美元。两家的合并是否能出现1+1≥2的效果,就要看后续业务整合的能力。

斗鱼总部在武汉,而欢聚集团总部在广州,两家公司之后的业务整合将是一场长久的磨合战役。

据接近斗鱼方面的人士向《商业数据派》透露,未来有可能会模仿美团和大众点评的业务整合方式,账号打通,业务相对独立。据QuestMobile的数据,斗鱼和虎牙2020年6月的用户重合量仅有652万,占两家用户总量的不到30%。

而对腾讯而言,主导一条赛道的整合也早已经不是第一次,从电商时代的京东和拍拍网,到打车领域的滴滴和快的,其中,最为成功的就是整合了QQ音乐、酷狗音乐等业务的腾讯音乐集团。

用资本的能力,帮助业务取长补短,是腾讯最擅长的战略之一。

游戏直播,一条看似繁华的赛道

天下大势分久必合,对两家业务高度相似的同赛道互联网公司来讲,这恐怕是早晚的事。而合并的时机,就是营收增长乏力,接近市场的天花板。

相对于电商直播这两年的火热,游戏直播这条赛道的瓶颈已经非常明显。

在短短一年内,斗鱼和虎牙营收的同比增速一直在快速下滑,斗鱼从2019年Q2的133%下降到2020年Q2的33.9%,而虎牙从2019年Q2的94%下降到2020年Q1的48%。

(制图:商业数据派)

斗鱼和虎牙等游戏直播平台主要是靠主播打赏和广告获取收入,并将分给主播的费用和内容投资算做收入成本,而这部分的成本非常高昂。

2020年第二季度,斗鱼的营收为25.1亿元,收入成本达到19.8亿元,较2019年同期的15.7亿元增长26.3%,主要是由于收入分享费用和内容成本的增加,同比增长了32.3%。

主要原因是:1)收入增加共享费用,这与总净收入的增长基本相符;2)在日本对电子竞技相关内容和市场拓展计划的投资导致内容成本增加;3)对锦标赛相关视频的投资增加,以及内部内容制作。

在2019年第三季度电话会议上,斗鱼管理层表示,平台和主播的分成比例是五五分,并且这一比例在可预见的未来不会变动。

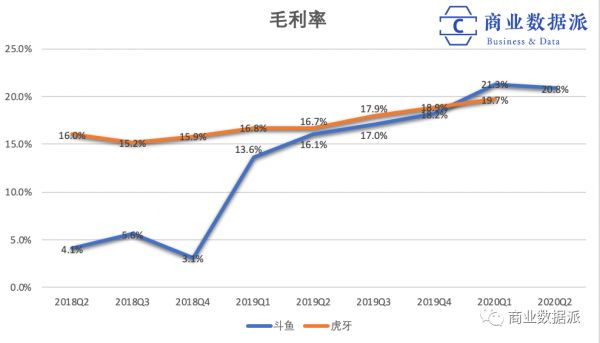

去除掉收入成本,斗鱼与虎牙的毛利率在近两个季度保持在20%左右,值得一提的是斗鱼的毛利率改善明显,2018年时只有3%~5%。

(制图:商业数据派)

斗鱼进,虎牙退

腾讯已经获得欢聚集团所持虎牙股份,同时向斗鱼提出换股交易建议。

8月10日消息,周一美股盘前欢聚集团宣布将虎牙的股份转让给腾讯。公告显示,欢聚集团将向腾讯转让3000万股游戏直播平台虎牙的B类普通股,总收购价为现金8.1亿美元。

就在4个月前,4月3日腾讯购买1652万股虎牙B类普通股,收购价为现金2.626亿美元。交易完成后,腾讯成为虎牙最大股东,投票权提高到50.1%。欢聚集团投票权降至43.0%。同时,李学凌卸任虎牙董事长。

虎牙2018年报显示,截至2019年3月31日,欢聚时代CEO、虎牙董事长李学凌持股为3%,拥有0.4%的投票权,而腾讯的持股已经高达31.5%,仅次于欢聚集团。

8 月 11 日,虎牙 CEO 董荣杰今日对内发布公开信,就日前腾讯发出有关虎牙和斗鱼合并的初步非约束性建议书表示,公司董事会尚未做出任何决定,将谨慎审阅和评估这一提议。

而另一方面,斗鱼对此次合并显得非常积极。

8月10日,就在斗鱼收到腾讯换股建议的同一天,斗鱼发布了二季度财报,并在财报电话会议上表示:“腾讯这次的建议书显示,腾讯已经把游戏直播作为一个比较重要的战略位置,这对我们未来的发展是最好的。然后我们也一直和腾讯保持游戏平台和其他的项目合作,我们也同时在生态建设方面也有很多值得探索。目前,我们正在与大股东腾讯探索未来可能比较多的方案。例如游戏的数据库、游戏内的常设入口等问题,如果这些得到了普遍落实,我认为会极大地促进移动端的流量增长,进一步提高市场的市场率。”

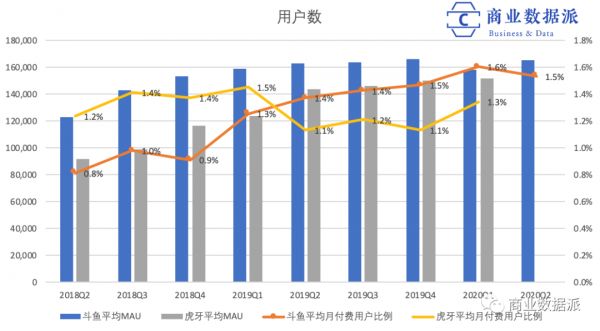

在2019年Q1之前,斗鱼的平均MAU(月活跃用户数)一直高于虎牙,但用户付费比例一直低于后者。在上市之后,斗鱼采取一系列措施,提高用户付费的转化率。

(制图:商业数据派)

同时,斗鱼降低收入成本上的投入,在与主播分成比例不变的情况下,应该是减少了内容版权上的投入。

加上付费能力的提升,斗鱼盈利能力得到改善,2020年第二季度的经营收益为2.389亿元人民币(3380万美元),而2019年同期的经营亏损为1000万人民币。

而虎牙虽然在2018年Q4营业收入就为正,但后续的增长相对比较乏力,在2020年Q1的运营收入仅为斗鱼的一半左右。

(制图:商业数据派)

斗鱼和虎牙的业绩与管理团队的一进一退,预兆着整合之后,两家业务整合走势。

幕后赢家——腾讯

小孩子的世界才做选择,成年人的选择是“我都要”。

腾讯对于游戏直播赛道的投资是坚决且豪气的,对于自身核心业务——游戏的高度协同,流量获取、品牌提升、长期发展的一致性,没有什么好犹豫的。

除了对虎牙的收购,早在2016年3月15日,腾讯出资4亿元领投,斗鱼宣布完成B轮约6.7亿元人民币融资。同年8月份,斗鱼完成了15亿元C轮融资,凤凰资本、腾讯领投。目前,腾讯也是斗鱼的大股东。

除此之外,在B站2019年报中显示,腾讯控股持股13.3%,与上一年相比增加了1.4个百分点,为其第二大股东;B站董事长兼CEO陈睿持股15.1%,为B站最大股东;淘宝为B站第四大股东,持股7.2%。

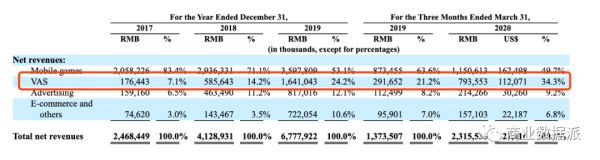

B站的四大收入来源之中,目前第二大收入来源——VAS(增值服务)就主要来源主播打赏,另外还包括高级会员订阅,付费内容以及视频,音频和漫画平台上的虚拟物品。这个模式跟斗鱼、虎牙等游戏直播平台其实非常类似。

另外,腾讯还持有快手19%的股份。早在2019年7月15日,快手首次公布了其在游戏直播方面的相关数据。数据显示,快手站内游戏直播移动端日活跃用户超3500万,游戏视频用户总日活达5600万。

根据QuestMobile数据显示,截止2019年6月5日,斗鱼的日活数为1500万、虎牙的日活数为1100万,二者的日活数相加还不敌快手。

在游戏直播这个赛道上,无论是处在资本、游戏业务顶端的腾讯,一定是最大的赢家。

不过,斗鱼和虎牙在忙着互抢主播的时候,可能没有想到,未来的对手是B站和快手。

同样是直播,B站没有将自己局限在游戏和游戏直播的圈子里,破圈之后,才有了进一步跟西瓜视频、抖音和快手抗衡的可能。

而做为直播的先行者,斗鱼、虎牙和映客为何对直播带货浅尝辄止,最后将自己困在了一个赛道上?

不过,近两年,斗鱼和虎牙开始重启直播带货,在斗鱼尝试的直播带货商品中,除了大众的日用品、食品类,适合于男性的运动、潮牌、科技数码产品,也成为了主播们重点推荐的商品。

相关推荐

斗鱼进,虎牙退

斗鱼虎牙的「包办婚姻」还有哪些变数?

斗鱼、虎牙,终归鹅

如果斗鱼和虎牙合并,可以给腾讯带来什么

斗鱼、虎牙直线下挫:斗鱼现跌逾5% 虎牙跌近3%

最前线 | 斗鱼虎牙正式合并:斗鱼退市,腾讯一统江湖

腾讯增持虎牙:斗鱼、虎牙双巨头整合已经在路上

转发攻击虎牙文章 斗鱼向虎牙致歉 :构成了不正当竞争

虎牙年报披露2019年扭亏为盈,腾讯操持下与斗鱼合并倒计时?

内耗增加,外敌凶猛:虎牙、斗鱼不得不合并

网址: 斗鱼进,虎牙退 http://www.xishuta.com/zhidaoview12580.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181