蔚来向资本低头

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:革鼎,36氪经授权发布。

优秀的上市公司永远不向资本市场低头,在最大化利润表和最大化未来现金流之间,它们毫不犹豫的选择后者。最极限的代表是杰夫·贝索斯(Jeff Bezos),天不生杰夫·贝索斯,长期主义万古如长夜:

1997年IPO时投资亚马逊(NASDAQ:AMZN),23年来2000倍回报,年化收益率39%。

长期的选择带来长期的收益,企业状况会越来越好;短期的选择带来短期的收益,企业状况刚开始还可以,以后可能每况愈下。蔚来(NYSE:NIO)走在后面这条路上,它向资本市场低头了。

如果一家企业向资本市场投降,向股东投降,最显著的观察点是减少了策略性成本。所谓策略性可变成本,即直接涉及并提高长期业绩表现的成本,最典型的莫过于研发投入。

前两天看到有个魔怔投资者说,蔚来要涨40倍。呵呵,从来没听说处于追赶段位的公司,研发投入不跟上,股价还能涨40倍的。

话说回来,之所以短期利益变得更加重要,也许是因为李斌真的穷怕了。困难重重之下终于拿到融资,但这并不简单,也不是毫无条件的。安徽这70亿元的战略投资有严苛的对赌协议,如果完不成,蔚来得以8.5%的年复合增长率回购其股份。

01 “投降”趋势

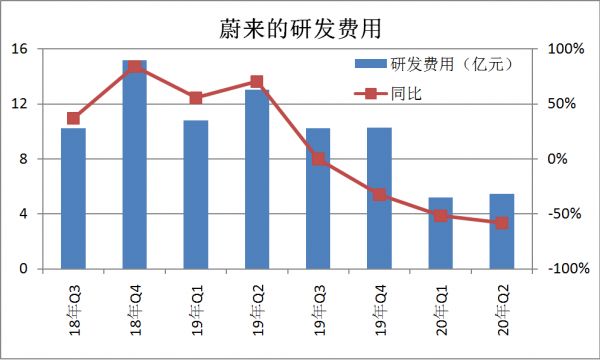

蔚来在研发投入上的态度,从数字上来看一览无余。总结下来是:

没钱砍研发。2019年下半年,蔚来融资不利,现金流紧张开始。蔚来的研发费用从那时开始同比大幅下降,2019Q3,同比+0%;2019Q4,同比-33%;2020Q1,同比-52%。

有钱砍研发。2020年4月得到安徽70亿元投资,以及六家银行百亿授信,2020Q2,同比-58%。

有钱没钱砍研发。8月11日的电话会里,蔚来管理层对研发投入的描述是这样的,“保证每年研发投入在30亿元以内,我们会围绕下一代自动驾驶技术进行研发,大约5-6亿元/季度的投入,每个季度的投入将根据车型开发进度进行调整。”预算大致固定了。

▲图1:蔚来研发费用。来源:公司财报,锦缎。

预感有人会拿特斯拉(NASDAQ:TSLA)出来说事,这里提前堵住反对票的嘴。

现在的特斯拉,从单季度营收来看,当前的蔚来(Q2收入37.2亿元)大致和2013年Q1的特斯拉相当,后者2013年Q1收入5.6亿元(按当时6.28的汇率,折合人民币35.3亿元)。

特斯拉在蔚来这个收入量级(单个季度三四十亿元)的2013年,四个季度研发费用分别同比下降:-19%,-31%,-10%,-1%。老大哥特斯拉研发费用都可以下降为什么蔚来不可以?

蔚来当然不可以,橘生淮南淮北可甜可苦,我们具体问题具体分析:

当时特斯拉环比收入陷入停滞,四个季度营收分别是5.6亿美元、4.1亿美元、4.3亿美元和6.15亿美元,经营的不确定很大。这个时期,研发费用下降无可厚非,下降也没蔚来往腰斩去这么恐怖。而蔚来呢,交付量节节攀升:

2019年Q4交付量为8224辆,平均89.4辆/天;

中间2020年Q1新冠病毒挖了个小坑但并不影响向上的趋势;

2020年Q2交付量为10331辆,平均113.5辆/天;

2020年Q3可能也会不错,因为除了ES6和ES8,EC6九月份也要开始交付了。

交付量上去了,营收上去了,研发费用却大幅降低,情况就是这么个情况,这是与特斯拉营收大致相同阶段的不同之处。这是对资本市场盈利压力之下的一种妥协,一种投降。

投降于资本市场的蔚来,对于用户来说,未来趋势是“实惠变少奇幻变多”。

02 实惠减少

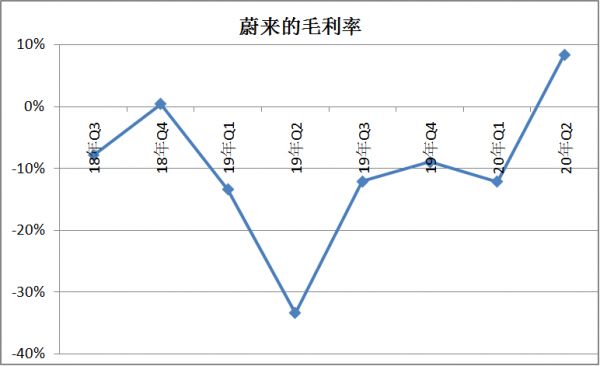

二季度,蔚来迎来里程碑时刻:毛利率转正且可持续(预计Q3和Q4能维持正毛利)。

▲图2:蔚来毛利率变化图。来源:公司财报,锦缎。

这对股东来说是好事,这对用户来说就不一定了。蔚来解释它提高毛利率的武器有两个:

第一, 规模效应。

这个大家都懂,规模大了,工人更熟练,学习曲线上去了,浪费减少,毛利率自然提高。

但是,咱回头来看看,规模确实提高了,今年Q2比去年Q4交付量多了2107辆,这会对生产效率产生极大改善吗?改善足矣大到里外里17.3%的差距吗(去年Q4毛利率为-8.9%)?如果是这样,月交付量到了5000辆毛利率得有多高?

所以我们认为,这次毛利率转正过程中,规模效应不是主要的原因。

第二,节省BOM。

BOM即Bill of Material,物料。蔚来管理层在电话会上说,“Q3和Q4我们会维持毛利率,我们预测我们仍然有一些进步的空间,例如通过节省BOM等方式,10%是可以实现的,但是更进一步的话我们不希望在目前实现。我们可以看到毛利率有提升空间,从各方面来说都有改善机会,但目前我们希望用谨慎的角度来看待这件事。”

过去,蔚来的ES8/ES6造的很卖力,为了用户不惜用料,你很难听到有车评人士说“蔚来有座椅特别硬这样的硬伤”——这是理想汽车(NASDAQ:LI)被喷的很多的问题,也是外界认为理想在很低的销量之下毛利率为正的原因。

而现在,蔚来节省BOM换取毛利率。虽然管理层也知道节制,表示,“但是更进一步的话我们不希望在目前实现……但目前我们希望用谨慎的角度来看待这件事……”但终究,实惠减少了。

03 魔幻蔚来

研发费用变少,实惠可能也会逐步变少,那蔚来要拿什么来俘获用户的芳心,又要向还没入场的资本市场投资者讲出什么样的故事呢?

答案是:AI的故事,无人驾驶的故事。

2020年8月14日,媒体消息:任少卿加盟蔚来,担任“助理副总裁”。

▲图3:任少卿简历。

引用任少卿的学术圈地位的描述:

“他是AI图像识别检测圈无人不晓的大神啊!Resnet 和 faster rcnn 是当下深度学习发展阶段的重要里程碑。Resnet不同于以往的网络,它试图拟合残差,训练速度快。目前也是各种深度学习应用的backbone;而 faster rcnn 是两阶段目标检测的sota技术,无敌的存在。而任少卿,基本是这俩深度学习算法相关顶级论文的参与作者。Faster rcnn,他是一作!”

科技新能源车最酷炫的卖点,这简直是男人的Viagra。

蔚来有mobileye的芯片支撑算力,任少卿加盟支撑算法,再加上不断交付的车辆增强数据。活脱脱的“AI造车新势力”,L4自动驾驶的目标还会远吗?

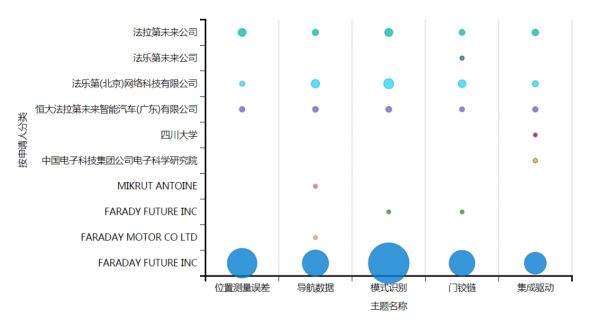

在自动驾驶方面能走多远不知道,但这一点需要我们足够的警惕。因为“下周回国”的那个男人,早已砍掉了我们对科技的溢价。你看,Faraday Future偏向无人驾驶,高科技感十足的专利聚类包括:

▲图4:Faraday Future专利分类。来源:incopat

模式识别302件;导航数据203件;位置测量误差202件;集成驱动185件;门铰链173件。最终,Faraday Future尘归尘,土归土。多年以后不确定能不能实现的梦想,不应该给予折现。

理智的看,自动驾驶商用化很难,技术上无法实现,法规上还未配套,可能5-10年以后情况会改观,但不是现在。

但这又有什么关系呢,反正能讲的故事变多了:故事——交付量——收入——估值——故事。

一种循环,永不落幕。

相关推荐

蔚来向资本低头

数次自燃和冒烟事件后,蔚来决定召回4803台ES8

疯狂的OYO,在中国最终选择了低头

PAC廖明:创投人既要低头锄地,也要抬头望天

苹果向美国政府低头:放弃iCloud数据加密计划

36氪独家 | 蔚来将成立电池资产公司,宁德时代有望投资

熬过艰难时刻,蔚来迎来“劫后余生” | 年度复盘及预测

36氪独家 | 蔚来重组三电和整车业务,高级副总裁黄晨东离职

蔚来一季度亏损收窄,整车毛利率二季度有望超5%

最前线 | NIO Power寻求独立融资,蔚来的充电业务需要更多资本支持

网址: 蔚来向资本低头 http://www.xishuta.com/zhidaoview12745.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181