蚂蚁集团递交招股书,经济下行考验商业模型

编者按:本文来自微信公众号“新商业情报NBT”(ID:newbusinesstrend),作者 肖超,编辑 李威。36氪经授权发布。

中国经济增长放缓和结构调整带来的宏观经济的不利影响,正在成为蚂蚁集团所服务的未被传统金融机构充分服务的消费者和小微经营者所遭遇的大挑战,这一群体抗衰退能力低,更有可能丧失还款能力,将进一步检验蚂蚁集团赖以运行的商业模型。

作为今年最受关注的IPO事件,蚂蚁集团于今日分别向上交所科创板和香港联交所递交招股书,标志着A+H两地上市之路正式启动。据悉,蚂蚁集团在科创板的上市申请已获上交所受理,港交所方面也最快将于9月通过聆讯。

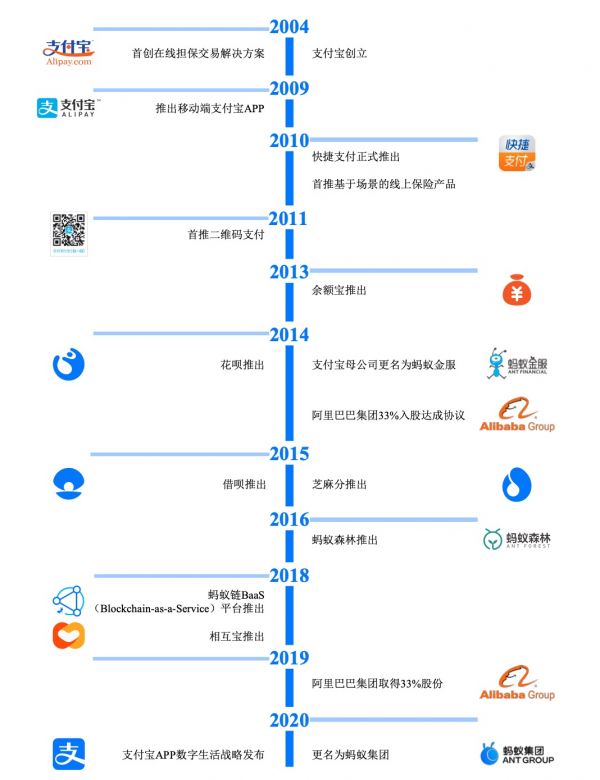

蚂蚁集团是支付宝的母公司,这个中国最大的移动支付平台由阿里巴巴在2004年成立,为消费者及商家提供数字支持服务。到2011年,蚂蚁集团的前身从阿里剥离,并在2020年由蚂蚁金服更名为蚂蚁集团。

截止2020年6月30日止的12个月内,通过蚂蚁集团的平台完成的中国内地总支付交易规模达到118万亿元人民币。同一时间内,通过蚂蚁集团的平台完成的国际总支付交易规模达到6220千亿元人民币。

2015年,蚂蚁A轮融资18.5亿美元,对应的公司估值为450亿美元;2016年B轮融资45亿美元,估值约为600亿美元;2018年C轮融资约140亿美元,估值已达1500亿美元。

招股书显示,蚂蚁集团拟在A股和H股发行的新股数量合计不低于发行后总股本的10%,发行后总股本不低于300.3897亿股(绿鞋前),意味着将发行不低于30亿股新股。虽然每股发行价格和目标估值尚未在招股书中披露,但据彭博社此前报道,蚂蚁集团上市计划目标估值为2250亿美元,募集资金总额约为300亿美元。

千亿营收

据招股书显示,蚂蚁集团在2017年至2019年的营业收入分别为653.96亿元、857.22亿元和1206.18亿元,年均复合增长率为35.81%;对应年份的净利润分别为82.05亿元、21.56亿元和180.72亿元,年均符合增长率为30.11%。

在2020年前6个月,蚂蚁集团实现营业收入725.28亿元,同比增长达38.04%。

蚂蚁集团的收入来源为数字支付与商家服务、数字金融科技平台和创新业务及其他。数字支付服务收入主要来自于按一定百分比向商家和交易平台收取的交易服务费;数字金融科技平台则是指通过向金融机构合作伙伴提供数字金融科技、客户触达及风险管理方案,并提供包括消费信贷、小微经营者信贷、投资及保险在内的各类服务,收取技术服务费获得收入。

具体到营收结构中,数字支付与商家服务一项对蚂蚁集团的营业收入贡献占比从2017年的近55%一路下降,至2020年上半年已仅占35.9%;数字金融科技平台的占比则持续上升,到2020年上半年达63.4%,其中又以微贷科技所占的比重最大;创新业务等对营收的贡献则一直维持在0.8%左右。

支付宝App服务了超过10亿用户和超过8000万商家、超过2000家合作金融机构。蚂蚁集团在招股书中称,支付宝App对于用户而言,不仅是数字支付手段,也是数字金融服务和数字生活服务的入口。蚂蚁集团认为,自己的数字金融服务具有高度的创新性和吸引力,与数字支付及数字生活服务有高度的协同效应,三者形成的合力和良性循环是公司增长的重要推动力。

目前,支付宝目前拥有7.11亿的月度活跃用户。这其中,有7.29亿年度用户已使用过支付宝的信贷、投资或保险产品及互助项目。蚂蚁集团对此表示,从2015年起至2020年上半年,支付宝的数字金融服务用户规模已经增长了十倍以上。

同时据奥维咨询的数据显示,花呗和余额宝已经分别是国内最大的数字消费信贷产品和最大的货币市场基金产品。截至2020年6月底,花呗用户的平均余额为2000元。

再投入研发

从股权结构上看,截至招股书发布日,蚂蚁集团的实际控制人为马云,控股股东为杭州君瀚和杭州君澳,合计共持有蚂蚁集团50.52%的股份。杭州君瀚和杭州君澳为阿里及蚂蚁系的员工持股平台,有40名有限合伙人。在发行完成后,杭州君瀚和杭州君澳仍将持有不低于40%的蚂蚁集团股份。

其中,马云个人持有26.77亿股蚂蚁股份,上市后的持股比例不超过8.8%。据招股书显示,马云将从其个人持股中预留出6.1亿股(约占蚂蚁上市后总股本的2%),在未来捐赠给他指定的公益组织。

此外,上市前阿里持有蚂蚁集团32.65%的股份,境内投资者持股16.83%。阿里同时也是蚂蚁集团的最大单一客户,在2017年、2018年、2019年及2020年上半年,与支付服务交易有关的收入分别贡献了蚂蚁总收入的约9%、9%、8%及6%。

对于上市后募集资金的使用规划,蚂蚁集团表示,将主要由三部分构成,一是进一步追求服务业数字化,巩固与合作伙伴的合作共赢关系;二是提升自主创新和研发能力计划,如对区块链等领先技术领域的持续投入;三是扩大跨境支付及商家服务投入,推动全球的用户增长、扩大商家覆盖,拓展服务种类。此外,还有一部分募集资金将被用于企业运营资金及其他一般用途。

在研发投入方面,蚂蚁集团在近年的确持续增加力度,其2017年至2019年的研发支出分别为47.89亿元、69.03亿元和106.05亿元,分别占当期总收入的7.32%、8.05%和8.79%。

且据根据第三方专利数据库显示,蚂蚁集团2017年至今已发表的区块链相关的专利申请数均排名业内第一,在包括供应链金融、跨境汇款、慈善捐赠和商品溯源等超过50个区块链商业化应用和用户场景有开拓性作用。

经济周期或是最大风险

在描述集团所面临的风险时,蚂蚁也表示,支付行业在国内受到严格的监管,相关法律法规涵盖了支付行业的不同方面,包括行业准入、许可活动的范围、各种运营的牌照和许可要求以及定价等。

其中,蚂蚁集团及金融机构合作伙伴无法保证能够维持现有的牌照和许可或届满后的续期;提供消费信贷和小微经营者信贷、理财产品、保险产品等服务的持牌金融服务子公司和联营公司也受到相同或类似监管,并且需遵守中国的资本充足率、杠杆比率或偿付能力充足率的相关要求。

在数字货币领域,DC/EP(中国法定数字货币)将于2020年8月开始在中国人民银行的支持下,在中国一些发达地区进行试点。但由于DC/EP仍处于小范围试验阶段,具体实施安排尚不明确,因此蚂蚁表示,目前尚无法充分预见DC/EP对消费者支付行为和支付服务行业的影响。DC/EP将会如何切入或改变现行数字支付行业格局也仍不明朗。

此外,随着进一步扩展至其他市场,蚂蚁集团也将日益面临新增的法律法规要求,以及政治和监管挑战,包括基于数据安全与隐私、反洗钱合规性或其他方面原因的审查。

同时,中国经济增长放缓和结构调整带来的宏观经济的不利影响,正在成为蚂蚁集团所服务的未被传统金融机构充分服务的消费者和小微经营者所遭遇的最大挑战,这一群体抗衰退能力低,更有可能丧失还款能力。事实上,在新冠疫情的影响下,通过蚂蚁集团促成的消费信贷和小微经营者信贷已经出现了更高的逾期率。

这种情况的出现对蚂蚁集团所依赖的智能商业决策系统及动态风险管理系统也是一种挑战。未经过完整信用周期检验的风控系统可能无法准确预判通过蚂蚁集团的平台促成的信贷表现。在中国经济增长进入下行周期时,风控模型是否还能够有效进行预判将会对蚂蚁集团的商业模式产生根本性的影响。

对于未来的发展规划,蚂蚁则称仍将继续在商业模式、产品及服务以及技术领域进行创新,为消费者、商家及合作伙伴创造价值。战略目标是能最好地满足生态系统参与者的利益和需求,包括提升用户活跃度、扩大用户基础,与合作伙伴共同创造价值,投资于创新和技术,发展跨境支付和商家服务等。

相关推荐

蚂蚁集团递交招股书,经济下行考验商业模型

最前线 | 蚂蚁递交招股书:2020年上半年营收725亿,总支付交易规模达118万亿

解读蚂蚁集团招股书:四成收入来自花呗、借呗等贷款业务

蚂蚁集团科创板IPO审核状态变更为“已问询”

蚂蚁集团计划提高A股IPO的募资额,超过香港IPO

蚂蚁集团将把IPO融资目标提高到350亿美元

财税信息化供应商税友集团递交A股招股文件:蚂蚁金服持股4.99%

最前线 | 尘埃落定,蚂蚁集团将于9月18日首发上会

蚂蚁集团拟在科创板募资480亿元 最快10月上市

拆解蚂蚁招股书:科技服务营收占6成,支付、信贷、理财、保险各项业务市场排名领先

网址: 蚂蚁集团递交招股书,经济下行考验商业模型 http://www.xishuta.com/zhidaoview12951.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181