一年罚没555万,代工产品检出“伟哥”成分,百合生物IPO胜算几何?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 节点财经,36氪经授权发布。

百合生物的主营业务是保健品,包括软胶囊、硬胶囊、片剂、粉剂、口服液等多种类型,拥有“百合康”“福仔”“鸿洋神”及“足力行”四大自主品牌,分别针对家庭、婴幼儿、高端人士、中老年人等消费群体。

图片来源:招股书

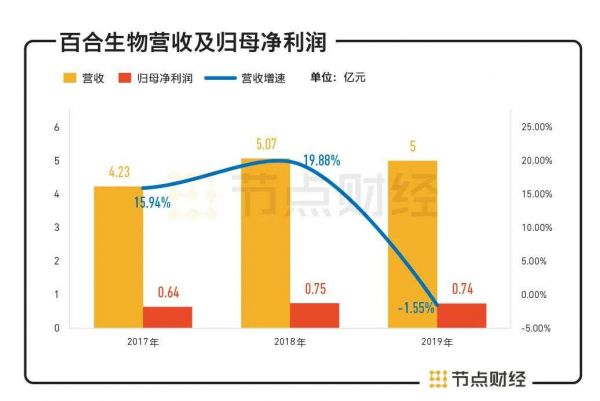

2017-2019年,百合生物的营业收入分别为4.23亿元、5.07亿元、5.00亿元,增速分别为15.94%、19.88%、-1.55%,归母净利润分别为0.64亿元、0.75亿元、0.74亿元。可以看出,2019年百合股份的营收和净利润对比去年同期双双下滑。

数据来源:招股书

除了不景气的业绩,百合生物的保荐机构广发证券近日也陷困境。7月10日,证监会宣布,拟暂停广发证券保荐机构资格6个月。据业内人士分析,百合生物的IPO进程将受到影响,如不愿等待,需要更换保荐机构。

不过,百合生物更需要担心的,恐怕是自身频频发生的质量问题,以及与“鸿洋神”品牌相关的传销疑云,这些都将成为IPO路上的阻碍。

去年罚没支出达555.36万元

百合生物主营营养保健食品的研发、生产和销售,报告期内,公司主营业务收入占营业收入的比重分别为99.08%、98.75%和 98.95%。此外,百合生物也做一些材料销售、化妆品业务、代办业务及检测业务等。

目前,保健品公司主要有两大业务模式,一是生产并销售自有品牌,比如汤臣倍健;二是合同生产,即替其他品牌做贴牌代工,不负责销售,比如仙乐健康。相比而言,自有品牌的毛利率较高,但也要投入大量费用用于销售。

百合生物既有自有品牌,也有合同生产,但显然后者分量更重。报告期内,百合生物的合同生产业务收入占主营业务收入的比重分别为71.30%、68.44%和72.18%,是其重要的收入来源。

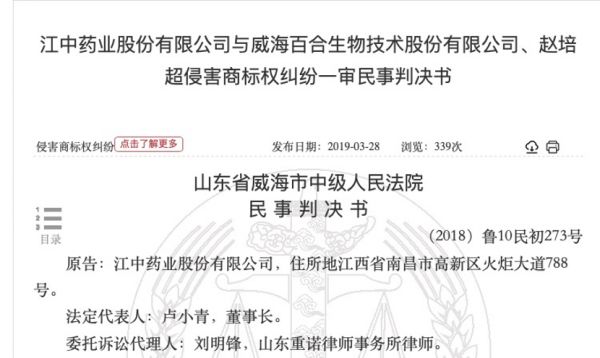

值得注意的是,百合生物的合同生产业务主要服务中小客户,他们往往管理不规范,经营不稳定,会影响到百合生物的名声。一个典型的例子是,2018年,百合生物因为替太和县江中优品医药科技有限公司生产标有“江中”字样的“褪黑素维生素B6胶囊”,被江中药业因侵犯商标权告上法庭,并被判决停止侵害,与太和县江中优品医药科技有限公司一起赔偿20万元。

图片来源:裁判文书网

一方面,百合生物被客户“连累”侵权,另一方面,百合生物生产的产品也因质量问题而让客户被罚款。2016年,安徽全康药业公司委托百合生物贴牌加工生产“源生堂牌海狗人参丸”,却被当地市场监管局从中检测出“西地那非”,西地那非常用于治疗男性勃起功能障碍,是“伟哥”的主要成分。事发后,代工企业百合生物平安无事,全康药业却被罚款28.2万元。

图片来源:裁判文书网

实际上,质量问题仅发生在贴牌产品上吗?不是的,百合生物的自家品牌更是频被处罚。招股说明书显示,仅2019年一年,百合生物罚没支出就花了555.36万元。

据披露,报告期内,百合生物因为产品不合格被威海市市场监管局行政处罚三次,分别是:百合康牌铁锌硒维生素软胶囊维生素B1的含量不符合标准,壳聚糖牡蛎片大肠菌群不符合标准,百合康牌褪黑素维生素B6 胶囊水分含量不符合标准,不仅产品被召回,还被罚款共计42.44万元。

此外,百合生物还因虚假广告问题被行政处罚22万元。西昌市市场监督局下发的《行政处罚决定书》显示,百合生物因利用微信公众号发布未经食品药品监管部门批注的保健食品广告,并在对其生产销售的保健食品的广告宣传介绍有关的疾病预防和治疗功效。

在招股说明书中,百合生物也将产品质量列为企业面临的风险因素首位,称“公司存在质量控制出现失误而带来的产品质量和食品安全风险。”

“鸿洋神”产品或卷入传销大案

除了质量问题,百合生物的自有品牌——“鸿洋神”或卷入传销大案。

2007年,山东威海市公安局经8个月的缜密侦查,成功破获了一起传销大案。该案件被称为威海“9.01”非法经营案,并在当年作为山东省打击传销十大典型案例公布于众。

警方披露的案情显示,2005年底,犯罪嫌疑人许某伙同他人,成立山东鸿洋神水产科技有限公司五一七电子商务中心,建立传销网站hys517.cn,大肆进行传销活动。

当时,一单“鸿洋神”系列保健产品为655元,每人买一单以上就可以成为会员,可以发展下线,并根据发展下线的业绩进行返利。截至案发,该网络在山东、江苏、黑龙江等多地发展传销人员13万余人,涉案金额达6000余万元。公安机关抓获涉案犯罪嫌疑人15名,许某等13名犯罪嫌疑人被移送至检察机关起诉。

传销中涉及的保健品名字——“鸿洋神”听起来十分耳熟,这恰好与百合生物现在的一大自主品牌同名。而在这背后,百合生物与鸿洋神的资本关系更是盘根错节。

图片来源:百合生物官网

2005年,百合生物由鸿洋神海洋生物公司与台湾居民梁永文先生投资成立,当时叫荣成百合。投资总额为100万美元,其中鸿洋神海洋生物公司占75%,梁永文占25%。

2011年,梁永文将自己的25%股权转让给刘新力。2012年,鸿洋神海洋生物公司将75%的股权全部转让给刘新力等42名自然人及永利投资。

如今,经历多次增资与股权转让后,刘新力持股54.58%,为百合生物实控人与第一大股东。同时,刘新力也是上述传销涉案公司——山东鸿洋神水产科技有限公司的法人与董事长,“鸿洋神”这个品牌也保留至今。关于威海“9.01”非法经营案中的鸿洋神产品是否确由百合生物生产,节点财经联系了百合生物方面进行核实,但截至发稿未收到回复。

值得注意的是,此次是百合生物第二次交表。初次交表后百合生物终止审查,即有分析人士猜测或与山东鸿洋神水产科技有限公司曾涉嫌违规营销问题有关。

除了上述“黑历史”,百合生物本次IPO也被质疑项目仓促上马。招股说明书显示,百合生物拟募资3.93亿元,六成以上用于建设生产基地(2.42亿元),另外1.2亿元用于建研发中心和营销中心。但是这些建设项目都是2019年才备案。

数据来源:招股书

要花费2.42亿元建生产基地,百合生物的产能真的跟不上吗?招股说明书显示,生产基地建成后,将新增年产软胶囊、硬胶囊、片剂、粉剂产能各152,000万粒、20,000万粒、100,000 万片、650吨。

但实际上,2019年,百合生物硬胶囊、软胶囊、片剂、粉剂的产能利用率与去年同期相比均在下滑,以主营业务收入占比最高的软胶囊产品为例,2018年的产能利用率是94.31%,2019年只有89.75%。新增产能能否完全消化值得关注。

监管趋严:行业受“百日行动”影响

2019年,百合生物的日子并不好过。

在百合生物的主营业务中,最赚钱的是软胶囊产品,2017-2019年,其占主营业务收入的比例分别为61.27%、56.46%和 53.26%。但在2019年,软胶囊的销售收入与销售数量却双双下跌,分别为2.63亿元,24.25亿粒,比上一年同期分别下降7%与10%。

数据来源:招股书

业绩下降并不是百合生物一家独有,而是保健品行业在2019年的普遍现象,这要从一篇文章说起。

2018年,垂直媒体丁香园发布《百亿保健帝国权健,和它阴影下的中国家庭》,揭开了行业的遮羞布,直接推动了权健的倒塌。随之而来的,是媒体的口诛笔伐与监管部门的重拳出击,在互联网上一度泛滥的保健品虚假宣传内容,在一夜之间数量锐减。

最为典型、波及范围最广的一次整治要数“百日行动”:从2019年1月8日始,国家市场监管总局、工业和信息化部、公安部等13部门在全国范围内,针对六个重点行业及领域、四类重点场所及区域和十类重点违法行为,整治保健市场乱象,并成立联合督导组奔赴各地开展工作。7个月后,《保健食品注册与备案管理办法》真正落地,行业正式步入“注册制”与“备案制”双轨并行时代,洗牌加速。

再回头看那些百合生物的国内外竞争对手们:今年6月,有85年历史的GNC申请破产保护,并计划关闭7300家门店中的1200家,导致大股东哈药股份或血亏20亿。2019年,受海外并购的澳大利亚子公司LSG拖累,汤臣倍健上市十年首亏3.56亿元。

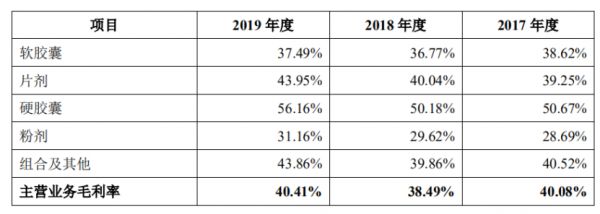

对比百合生物与这些公司,由于以代工贴牌业务为主,在毛利率上并不占优势。报告期内,百合生物综合毛利率分别为 40.32%、38.88%和 40.85%,在行业内处于较低水平。2014-2019 年,我国营养保健食品行业上市公司历年平均毛利率均保持在48%以上,最近6年毛利率均值为50.06%。百合生物差了10个百分点。

数据来源:招股书

处于不景气的大环境下,百合生物的业绩自然受到影响,再加上自主品牌薄弱、代工利润偏低、产品质量问题亦有发生,百合生物的IPO之路将充满挑战。

免责声明:文章内容仅供参考,不构成投资建议。

相关推荐

一年罚没555万,代工产品检出“伟哥”成分,百合生物IPO胜算几何?

OPPO“造芯”,胜算几何?

虹软科技惊险一跃:进军汽车领域胜算几何?

TikTok诉美国政府“七宗罪”,胜算几何?

与微软抢食280亿的大生意,Slack胜算几何?

微信视频号追赶抖音快手,张小龙胜算几何?

美团加入消费金融战场,胜算究竟几何?

排队3年半终圆上市梦,仙乐健康成色几何?

试图挑战蚂蚁花呗,美团买单们的胜算几何?

百合网何处去?

网址: 一年罚没555万,代工产品检出“伟哥”成分,百合生物IPO胜算几何? http://www.xishuta.com/zhidaoview12955.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181