苹果如果转向纯粹的订阅商业模式,股价会涨吗?

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

苹果的硬件和服务正逐渐转向基于订阅的商业模式。

一方面,向订阅型商业模式的转变会在中短期内对苹果公司的经营业绩造成压力。

另一方面,这种方式可以带来长期稳定和可持续的增长。

在这篇文章中,我们想讨论为什么苹果会成为一家以订阅为基础的公司,以及这种政策转变在机遇和风险方面会带来哪些影响。

苹果(AAPL)目前是全球市值最高的公司,也是利润最高的公司。

正如我们之前提到的那样,苹果公布了惊人的季度业绩,每个地区、产品部门和财务指标都实现了增长。从长远来看,苹果有非常坚实的基础,应该继续扩大业务。

尽管如此,苹果的销售战略也在发生缓慢但肯定的转变。我们特别了解到这种被称为“订阅的软件即服务”(saas)的销售策略。

虽然大多数人认为苹果提供服务是为了增加硬件销量,但我们认为事实恰恰相反。苹果越来越多地以订阅方式提供硬件,据报道,苹果计划推出新产品捆绑,以传达这样一种印象,即苹果正在成为一家订阅型公司,因此理应获得更高的估值。

在本文中,我们将讨论这种战略的潜在机会和风险的含义。

苹果公司向订阅型公司的转变

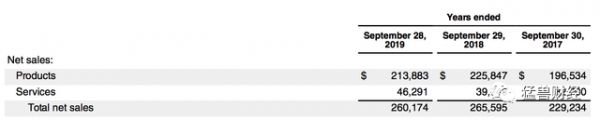

如下图所示,2019财年服务收入占苹果总收入的18%,且呈上升趋势。

来源:苹果2019财年财务报表

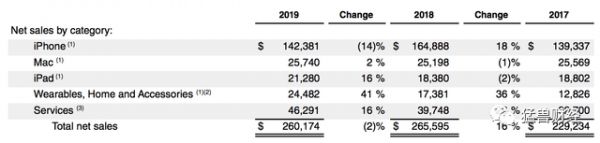

此外,iphone、ipad和mac电脑的硬件销售多年来或多或少停滞不前,而可穿戴设备和服务的销售却呈现出非常高的增长速度。

来源:苹果2019财年财务报表

过去几年,苹果服务收入快速增长。首席财务官卢卡·马埃斯特里在财报电话会议上表示,在2020年第三季度,苹果平台上各服务的付费订阅用户连续增长3500万,达到5.5亿多人,比一年前增加1.3亿人。管理层的目标是在年底前达到6亿付费订阅用户。

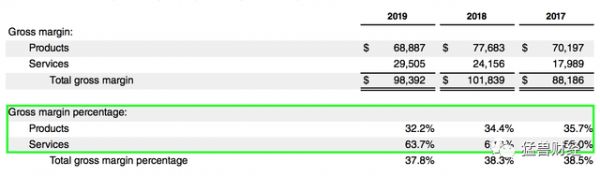

虽然苹果2019财年的营收占硬件销售的82%,但服务业务的毛利率为64%,远高于硬件销售。

来源:苹果2019财年财务报表

假如你有一个快速增长的服务,客户基础不断增加,毛利润比以前的产品种类要高得多,你会怎么做?是的,你可以通过提高周转率和补贴现有的产品类别来提高你的服务。那么,在这种情况下,苹果的做法是什么呢?

首先,苹果为其产品提供无息融资。与此同时,苹果还允许用户以旧款产品折价出售,以使新产品的购买价格更实惠,即使是那些预算很低的用户。苹果首席执行官蒂姆•库克在财报电话会议上表示,以旧换新正成为一种更普遍的趋势。这给了顾客一种产品更实惠的感觉,而且和普通的订阅模式一样,是按月分期付款。

其次,据彭博社报道,有传言称苹果正准备推出新的捆绑订阅服务。据传这些捆绑服务被称为“Apple One”,将提供包括Apple Music、Apple Arcade、Apple TV+、Apple News+和iCloud在内的苹果服务。据说,捆绑订阅比单独购买每项服务更便宜。

我们甚至可以想象,在未来,苹果会以包月的方式提供硬件和服务,并有可能每年或每两年更新一次这些产品。客户购买的硬件越多,他们每月支付的分期付款就越高。

第三,彭博报道称,苹果收购了Mobeewave。Mobeewave是一家初创公司,其技术可以将苹果的iphone和其他硬件转变为支付终端。通过将Mobeewave的技术整合到苹果的硬件中,苹果将能够提供快速便捷的支付,而不需要其他应用程序。

苹果自己的Apple Pay技术与Mobeewave的技术相结合,可以让苹果绕过传统的支付和银行基础设施,为客户提供自己的支付处理。

苹果的优势可能是消除或减少银行或第三方的交易成本,以及更好地了解消费者(支付)行为,并在此基础上为消费者提供新的服务和产品。

对消费者来说,这样做的好处是可以在店内快速便捷地处理以旧换新和订阅苹果即将推出的捆绑硬件和服务。

即使是商家也可能通过使用苹果的支付技术而从更低的交易成本中受益,这取决于苹果实施Mobeewave技术的最终目标。

基于订阅的硬件销售扩张的潜在影响

首先,基于订阅的硬件销售不断增长,可能导致苹果中短期整体销售停滞或下滑,可穿戴设备销售和服务收入的增长可能部分抵消这一影响。因此,随着商业模式的改变,苹果可能会牺牲短期收入来换取长期订阅收入。

在这种情况下,Adobe(ADBE)可以作为一个例子。苹果在2013年宣布“仅限订阅”的商业模式后,收入和利润连续两年下降,但随后迅速增长。

Adobe在2013年付费订阅服务上的增长也提醒了苹果在付费订阅服务上的增长。

其次,苹果公司的营业收入和现金流在过去几年都处于停滞状态。

尽管如此,苹果的市值在同一时期内增长了两倍多,这不能仅仅通过苹果大量的股票回购和宣布股票分拆来解释。

尽管苹果商业模式的转变可能导致公司整体营收停滞或下降,以及中短期内营业收入和现金流停滞,但投资者似乎预计公司未来的运营业绩将会上升。

第三,苹果转向基于订阅的商业模式,将使收入和现金流更加可靠和稳定。在经济低迷时期,情况也可能如此。

第四,由于5G和AR/VR等新技术的出现,苹果的硬件和服务收入可能出现不成比例的高增长,如果苹果推出补充性产品的话。其中包括即将推出的支持5g功能的iPhone。此外,关于AR/VR眼镜正在开发的传言也经常出现。由这些产品组成的硬件包可能会成为真正的重磅炸弹。

另一方面,如果苹果公司提供自己的金融服务,为了节省(交易)成本而绕过银行和金融机构,从而承担客户违约的风险,苹果公司可能会遭受不成比例的损失。

苹果目前的估值似乎还会继续上涨

在我们上一篇关于苹果的文章中,我们非常详细地介绍了公允价值计算方法,根据计算方法的不同,公允价值是338-366美元。基于上周五499美元的收盘价,这意味着当前的下跌潜力为27-32%。

不过,以目前的市场势头来看,如果苹果的市盈率达到两位数甚至16倍,我们也不会感到惊讶。目前的市盈率是大多数SaaS公司的市盈率。这将意味着该股将再次翻倍。另一方面,苹果的整体增长水平太低,不值得这样估值。

目前市场似乎完全忽略了一个很大的风险,那就是苹果应用程序商店的做法和高达30%的收入削减。我们担心的是,苹果在这里的市场主导地位太大,滥用市场主导地位太大,可能会被迫在这方面做出让步。

随着Facebook 、Spotify 和Epic Games等越来越多的公司聚在一起批评苹果,如果法院做出相应的裁决,可能会给苹果股价带来巨大压力。

因此,投资者应该特别关注两个指标,这可能有助于评估苹果的运营表现。这是硬件(iphone、ipad、mac)的活跃安装基础和服务收入的发展。

根据管理层在2020年第三季度财报电话会议上的声明,iphone、imac和ipad的活跃安装数量达到了历史新高。此外,就服务收入而言,苹果在6月份创造了新的季度记录。

结论

正如在本文中提到的,苹果公司正在为其硬件和服务逐步转向基于订阅的商业模式。

在这种情况下,以旧换新和每月无息支付形式的订阅模式发挥了重要作用。这种政策转变可能使得苹果推出由不同价格范围的各种硬件和服务包组成的产品组合。

苹果的优势在于,该公司有机会将消费者留在自己的生态系统中,并追加销售各种产品和服务。

对消费者来说,这样做的好处是用户购买新产品的价格会更实惠,即使是那些预算很低的用户。

投资者在评估苹果公司时,应该越来越重视这一模式转变,而不是简单地将苹果公司视为传统的硬件公司,基于以往的估值模型。

虽然向订阅型商业模式的转变在中短期内会给公司的经营业绩带来压力,但从长期来看,这种方式可以带来稳定和可持续的增长。

根据我们的估值模型,根据不同的计算方法,苹果目前的公允价值在338-366美元之间,这相当于27-32%的下跌潜力。

不过,以目前的市场势头来看,如果苹果的市盈率达到两位数,达到16倍,与大多数SaaS公司持平,我们也不会感到惊讶。

其他潜在的推动因素可能是即将到来的假日季,支持5g的iPhone的发布,AR/VR眼镜的发布,以及额外的产品包的提供。

下行风险尤其存在,因为越来越多的公司加入了对苹果应用程序商店做法的批评和30%的收入削减。我们担心,相应的法院命令可能会在短期内给苹果的股价带来巨大压力。

以上仅作为投资交流,不代表投资建议。

相关推荐

苹果如果转向纯粹的订阅商业模式,股价会涨吗?

股价连涨不休:苹果还能再涨50%吗?

焦点分析 | 如果马斯克是基金经理,他会做空特斯拉吗?

阿里巴巴股价屡创新高,还能买的下去吗?

特斯拉会成为汽车界的苹果吗?

订阅一切:体验苹果游戏订阅服务

苹果、特斯拉拆分股票,股价会更高?

5G iPhone依然缺席,苹果会输掉未来吗?

苹果的新闻野心:Apple News+ 能解决“假新闻”问题吗?

外国视频网站一直涨价,为何爱优腾却不敢涨?

网址: 苹果如果转向纯粹的订阅商业模式,股价会涨吗? http://www.xishuta.com/zhidaoview13192.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181