一月之内市值缩水近半,跟谁学到底跟谁学?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 节点财经,36氪经授权发布。

这家公司可谓相当“魔幻”。

这是国内唯一一家连续9季度盈利的在线教育企业,且无论营收还是现金收入都在同行中遥遥领先,且股价一度超过老牌教育集团新东方。

然而同时,这家公司仅最近半年多就连续遭遇12次做空,甚至被浑水创始人公开指出其“(业绩)好的令人难以置信,接近完全欺诈”,目前已被美国SEC(the U.S. Securities and Exchange Commission,美国证券交易委员会)调查,结果未知。

更让人诧异的是,该公司近日刚刚发布的2020年第二季度财报明确指出,其营收同比增长高达近400%,毛利率高达近80%,但如此亮眼的财报刚一发布却引发股价连续大跌,总市值相较一个月前竟已消失近半。

这也难怪市场与媒体会质疑它是否会是下一个瑞幸了。

亏损初现,高毛利难以为继

9月2日,在线教育机构跟谁学发布2020财年第二季度财报——一如既往数据相当好看。

报告期内,跟谁学2020财年第二季度收入达16.5亿元,同比大增367%;正价课付费人次数达156.7万,同比大增332%;净利润达7271万元,同比大增133%,是目前唯一连续9季度实现盈利的在线教育企业,也是在线直播大班课领域唯一盈利企业。

不过,财报同时显示,跟谁学该季度经营亏损为1.61亿元,而去年同期尚盈利1620万元。

另一个坏消息是,据财报披露,跟谁学目前正遭美国SEC调查,但公司无法预测该项问询工作的时间、结果及最终结论。

亏损,以及被SEC调查,使得这家曾先后被灰熊机构、香橼资本、天蝎创投、浑水机构4家做空机构做空12次,都没出现股价持续下跌的公司,在多项数据如此抢眼的财报发布后,开始出现持续大跌。

财报发布当天,跟谁学股价开盘大跌逾 15%,盘中一度下跌 18%,截至收盘已跌 12.05%,报价 83.28 美元。

图片来源:东方财富网

截至9月8日,跟谁学总市值约为191亿美元,与一个月前曾突破330亿美元相比,已消失近半。

如此冰火两重天的鲜明对比,自然引来质疑不断。

我们来了解一下这家神奇的公司。

跟谁学创立于2014 年,旗下拥有两大与K12(kindergarten through twelfth grade,基础教育)在线教育课程相关的品牌,分别是聚焦K12的“高途课堂”与覆盖K12及成人教育的“跟谁学”;2017年将业务转型为主打 " 名师授课 + 双师辅导 " 的K12在线直播大班课。

至2019 年 6 月纽交所上市之时,跟谁学仅于2015年完成了5000万美金A轮融资,发展之顺,令人咋舌。

跟谁学的异军突起离不开大环境的利好。近年来,随着消费升级、二孩政策开放、80后90后父母教育意识的不断增强,高质量教育需求愈加迫切,推动在线教育向“刚需化”转变。

2020年,疫情的不期而至更是显著推动了在线教育的繁荣:线下教育机构集体停摆,在线教育成为大众唯一选择,而原本就火热的K12在线直播大班课需求也因此更加强劲。

据艾媒咨询年初发布的《2019- 2020 年中国在线教育行业发展研究报告》显示,2019 年中国在线教育用户规模达2.61 亿人,市场规模为4041 亿元,预计 2020 年中国在线教育用户规模将达3.09 亿人,市场规模将达 4538 亿元,同比增长15.5%。

财报显示,二季度跟谁学K12在线课程的收入为13.85亿元,同比增长412.4%,K12在线课程的现金收入为21.961亿元,同比增长335.5%。

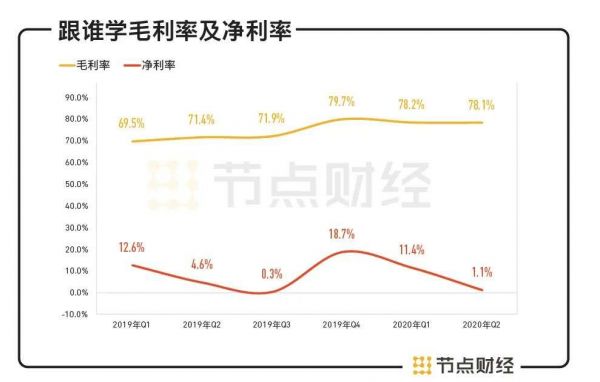

在跟谁学诸多亮眼的数据中,高毛利率同样令同行艳羡。

财报显示,跟谁学上市后的4个季度里,2019年第三季度毛利率为71.9%,第四季度为79.7%,2020年两个季度分别为78.2%、78.1%。

相比之下,新东方与好未来2019财年毛利率都只在55%左右,而网易有道更是只有28%左右。

这也成为跟谁学被做空机构盯死的重要原因。

形势一片大好,几未尝败绩的跟谁学却出现前文提到的运营亏损与股价腰斩。

据跟谁学自己解释,该公司营业利润的同比转亏主要是由于在市场营销活动方面的大力投入,以扩大流量增长及加强品牌认知,以及销售和营销人员薪酬的增加。

根据财报,跟谁学销售费用增长超7倍,从去年同期的1.69亿元增长至12.05亿元,占营收比例高达73%。

数据来源:财报

跟谁学CFO沈楠在财报电话会上则表示,运营亏损背后的原因,主要是由于该公司第二季度提前为暑假进行了投放,自5月底至6月份的流量投放所取得的销售线索,对应的促销课基本安排在7月份和8月份,因此这部分费用会被记在第二季度,而它们所产生的现金收入会在第三季度进账,而收入会在第三和第四季度被确认。

但事实上,回看跟谁学上市后4个季度的毛利率,其增速其实已经在减缓。

另外,值得注意的是,跟谁学销售费用的同比增速其实一直都高于且远远高于营收同比增速。

数据来源:财报

长此以往,跟谁学的高毛利神话很难不被打破。

增速放缓,盈利空间大幅缩窄

跟谁学上市之后,从其公布的财报来看,收入始终保持高速增长。

财报显示,2019第三季度净收入5.57亿元人民币,同比增长461.5%;第四季度净收入为9.35亿元,同比增长412.9%;2020年第一季度净收入12.98亿元,同比增长382%;二季度收入16.50亿元,同比增长367%。

同比增长率如此之高,确实难得。不过如果从环比增长率来看,似乎就没那么乐观了。

2019年Q4环比增长69%,2020年Q1环比增长39%,Q2环比增长27%,而对于今年第三季度,跟谁学也降低了预期:2020年第三季度收入应介于19.36亿元人民币至19.66亿元人民币之间,同比增幅应介于247.6%至253.0%之间,而环比增幅则将进一步至17%~19%之间。

数据来源:财报

由此可见,跟谁学营收增速不断下降,颓势已现。

事实上,从2015年至今,在线教育虽始终繁花似锦,但增速却在放缓。艾瑞咨询机构预计,2020年中国在线教育市场规模约4003.8亿元,同比增长24.1%,而2019年的增速为28.1%;2020年一季度在线教育市场规模为680.6亿元,增长率仅为3.9%。

另据了解,今年暑假跟谁学首次尝试了品牌广告,包括高途课堂跟东方卫视合作的《极限挑战》,跟浙江卫视合作的《中国好声音》,以及跟谁学品牌与爱奇艺合作的自制综艺《亲爱的小课桌》。

这不得不让人怀疑,号称只关注盈利的跟谁学是否再次加入了烧钱大战——去年暑期掀起在线直播大班课价格战时,跟谁学创始人、CEO陈向东还曾公开表示:跟谁学不关注烧钱大战,中国K12阶段学生人数有2亿之多,不是烧钱能够覆盖的,越是这样竞争激烈的时刻,跟谁学越是要冷静,越要专注于教育教学的质量,更好地服务学生和家长。

不过,跟谁学今年暑期大手笔的投放也是不得已而为之,毕竟K12在线直播大班课竞争实在激烈。据QuestMobile数据显示,2020上半年中国K12在线教育企业平均营销费用投放同比增长71.2%。

据公开资料,网易有道二季度销售与营销费用达4.45亿元;仅看今年6月份的线上投放费用,猿辅导4.75亿元,学而思网校4.18亿元,作业帮2.2亿元。

对跟谁学来说,即便其认为同行暂时未能构成威胁,但来自圈外的巨头们对在线教育的觊觎与布局,依然不容小觑。

继腾讯、阿里、字节跳动、网易、华为、百度之后,坐拥3亿日活的快手也将触角伸向了在线教育,而在下沉市场的巨大优势,或许真可以让快手在这一领域撕出一道口子。

对于获客成本居高不下的在线教育企业来说,走下沉渠道或许是个不错的出路,跟谁学也已连续五个季度实现低线城市招生数高于高线城市。据沈楠介绍,今年第二季度跟谁学有超过50%的付费人次来自低线城市。

但这并不意味着跟谁学掌握了持续强劲的法门,下沉市场很可能会迎来更加激烈的价格战,而竞争的巨头们都不是缺钱的主儿。

陈向东在电话会议上宣称,跟谁学将坚持盈利性增长战略,坚持基于ROI(投资回报率)进行投放获客,持续聚焦在在线直播大班课,实现全年盈利。

只是,不知SEC的靴子会何时落地,会否搅了跟谁学的美好愿景。

相关推荐

一月之内市值缩水近半,跟谁学到底跟谁学?

市值一夜蒸发500亿,“跟谁学”到底在跟谁学?

跟谁学,市值一夜消失180亿

三个月内被做空五次,闷声发财的跟谁学到底怎么了?

抄袭、盗版、流量存疑,跟谁学是下一个瑞幸?

专访跟谁学CFO沈楠:跟谁学会不会是下一个瑞幸?

浑水再次做空跟谁学,跟谁学盘前跌14%

跟谁学陈向东:这荒诞不经的事件 我这辈子第一次见到

空头铩羽而归,但跟谁学真正的风险是这三点

跟谁学股价暴跌30%的原因找到了

网址: 一月之内市值缩水近半,跟谁学到底跟谁学? http://www.xishuta.com/zhidaoview13368.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181