同期涨幅超茅台4倍,颐海国际的成功与海底捞无关

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

过去5年,贵州茅台(600519.SH)可谓A股风向标。

在上证指数回落300点的情况下,茅台的股价一路高歌猛进。从2016年初的201.89元,上涨如今的1645元一带,上涨幅度超过710%。以至于“买茅台就是最好的风控”,成为了流传于私募圈的响亮口号。

不过,尽管贵州茅台股价涨幅惊人,但与港股上市的颐海国际( 01579.HK)相比,后者才是涨幅王者。

在成立之初,颐海国际的定位是专为连锁品牌“海底捞”(06862.HK)供应火锅底料的子公司。在2013年,颐海国际从海底捞集团分拆,并在2016年7月率先赴港上市,发行价为3.3港元。

截至9月25日盘中,其股价已经涨至114.8港元,过去五年涨幅超过3430%,是茅台股价涨幅的4.8倍。

时至今日,海底捞门店的火锅底料依然由颐海国际独家提供。深度与海底捞绑定,这一度被看作是颐海国际的竞争优势。然而,对颐海国际的股价走势深度复盘,就会发现它的走牛,其原因远在海底捞之外。

01 去“海底捞”化

由于颐海国际的海底捞供应商身份,其早期产品主要以火锅调味料(火锅底料+蘸料)、中式复合调味料为主。很长一段时间,在颐海国际的营收中,由海底捞贡献的关联营收都超过了总营收的半数以上。

与海底捞深度绑定,这是市场公认的颐海国际竞争优势,基于海底捞门店的快速扩张,颐海国际的关联收入不断攀升。但如果单纯依赖海底捞,无疑会限制公司自身的增长,一旦未来海底门店停止扩张的脚步,那么就意味着颐海国际将失去增长源。

为了降低公司对于海底捞的依赖,颐海国际从2017年开始主动扩宽产品类别,增加了自热方便食品的产品线。虽然在推出第一年,自热方便食品的营收仅为0.61亿元,但在随后的2018年和2019年中,自热方面食品的营收迅速蹿升至4.45亿元、9.78亿元,成功实现翻倍增长。

得益于自热方便食品的成功,从2017年开始,由海底捞所贡献的营收比例开始逐渐降低,到2019年,这一比例已经下降至38.8%。

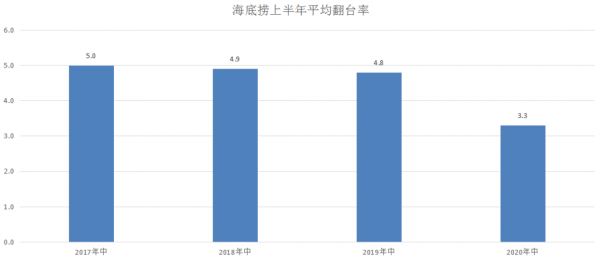

2020年上半年,突发的疫情让餐饮企业遭受重创,行业龙头海底捞亦不例外,全国范围内大量门店歇业,在恢复营业后,门店整体翻台率也未能恢复到疫情前水平。

对于大众餐饮企业来说,翻台率是极为重要的数据,这一数据既是门店客流量的直接反映,也是市销率的代名词,尤其对于海底捞来说更是生死指标。

今年上半年,海底捞门店的整体翻台率仅为3.3,反观过去三年,这项数据在4.9左右,数据降幅明显。

一直以来,海底捞门店以优质特色服务著称,其售卖的产品中,既包含了菜品,也包含了服务成本,由于外卖模式中服务的缺失,因此对于海底捞来说,这无疑大大降低了产品价值。

考虑到海底捞门店依然保持扩张,以同店数据进行对比,显然更具说服力。2020年上半年,在顾客人均消费提升8%的情况下,海底捞门店的同店增长率为-21%,同店客流降幅约为27%,数据惨淡。

疫情为海底捞带来了严重冲击,按照常规思路推定,与海底捞高度绑定的颐海国际,其业绩也势必受到影响。

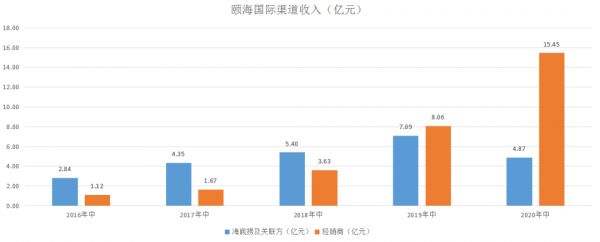

但情况恰恰相反,颐海国际的业绩不仅未受影响,反而放量增长,总营收和年内利润,分别实现了34%、53%的增长。

通过细分的营收结构进行分析,由海底捞等关联方为颐海国际贡献的营收,在上半年暴降31%,基本与海底捞同店客流的降幅趋同。

然而东边不亮西边亮,颐海国际上半年最让投资者吃惊的地方,在于经销商渠道的持续放量,从8.06亿元飙升至15.45亿元,涨幅接近92%。

这种在经销商渠道上的放量增长,其实并不难理解——虽然火锅店被迫关闭,但是食客对于火锅的需求仍在。

实际上,火锅的烹饪流程并不复杂,消费者完全可以自购底料,在家自制火锅,而无论从品牌角度还是品质的一致性上看,专供海底捞的颐海国际产品都是他们的首选。

实际上,从拓展自热小火锅开始,颐海国际就将未来发展的重心由B端转向C端。经过2017年至2019年三年的积累,颐海国际已经完成了经销商渠道的铺设与积累。

在2018年底,颐海国际的经销渠道收入,首次超过了海底捞等关联方所贡献的收入。疫情的爆发,在客观上增加了颐海国际产品的需求量。但除客观因素外,颐海国际主观的去“海底捞”化才是其业绩逆势增长的关键。

02 神奇的护城河

“投资于一家有着巨大市场需求的公司,要好过投资于需要创造市场需求的公司。”这是红杉资本创始人唐·瓦伦丁的至理名言,后来这句话被简化为“下注于赛道,而非赛手”。

颐海国际所处的复合调味料赛道,无疑是今年最火热的风口行业。

根据Wind数据统计,复合调味品赛道是目前市场规模最大的赛道,其761亿元的规模甚至高于686亿元的酱油领域。与此同时,复合调味品也是增速最快的消费赛道之一,预计未来5年内,其行业规模增速将达到15%,仅次于蚝油赛道的20%增速水平。

在复合调味品行业中,虽然参与玩家众多,但大多是地方性的小企业。目前,颐海国际、天味食品(603317.SH)、红九九是行业内三家最大的头部企业,三者市场占有率合计达到12.6%,其中颐海国际的市场份额高达7.9%,份额处于绝对领先地位。

与一些高度标准化的工业产品不同,调味品的竞争多少带有一些标准化之外的因素,因为其核心竞争力不是价格或者口碑,而是因人而异的口味。与其他消费品不同,消费者一旦接受了调味品的口味,便在很多时候体现为忠诚度和不可替代性。

在这种背景下,颐海国际作为行业最大的头部玩家,其多年来形成的优势无疑可以固化,是其他品牌难以撼动的。

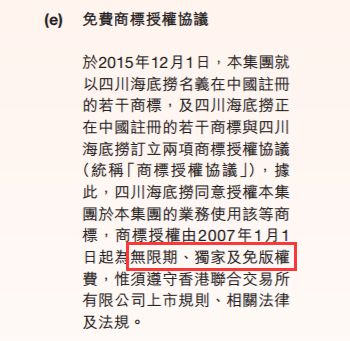

此外,尽管颐海国际与“海底捞”在财务层面的关联度越来越弱,但其产品依然保有了“海底捞”的商标使用权。

早在2007年,颐海国际就与海底捞集团达成协议,颐海国际将能够以独家、免费的方式,无限期地使用“海底捞”商标。

这无疑为颐海国际的发展提供了极大便利。因为品牌的养成需要大量的时间和成本投入,而直接使用“海底捞”的品牌,则能够使公司省掉大量用于品牌与市场营销方面的支出,降低公司经营总成本。

从数据来看,颐海国际近几年的销售费用,呈现逐年下降趋势。2020上半年,该项支出在总营收中的占比仅为9.51%。这在调味品行业内,是低于中位数的水平。

而随着海底捞门店的不断扩张,品牌的无形资产价值也越来越大,这一块的价值,也并没有直接体现在颐海国际的财务报表中。

03 下一个海天味业?

回顾颐海国际过去五年的股价走势,可以得出一个结论:这是业绩增长与预期反转相叠加形成的股价双击。

在上市之初,公众和投资者完全将颐海国际看作海底捞的附属品,但在成功拓展C端渠道后,人们才逐渐发现,颐海国际似乎更像是成长初期的海天味业——同样具备根深蒂固的B端渠道优势,同样在C端渠道不俗的成绩。

从单一产业链上的供应商,到细分消费行业龙头,颐海国际的跃迁,让投资者对于公司产生了新的预期,从而带动价值重估。

新预期是颐海国际股价推升的最核心动力,而业绩的持续增长,只不过是在这个推力基础上推波助澜。

如今,颐海国际的估值已经突破千亿元大关,市盈率则达到惊人的127倍。这一水平的估值,无疑体现了投资者在过去预期反转时的疯狂。

我们需要承认复合调味品这一赛道的长逻辑,但当颐海国际已经透支预期,失去炒作逻辑的时候。仅凭借业绩的增长这个单一维度,便很难持续复制此前的疯狂上涨。

此外,消费者疫情的疯狂抢购,让颐海国际在上半年的业绩有所透支,如自热食品等高单价的产品,也可能在疫情后被逐渐冷落。在消费重归理性后,颐海国际的股价能否继续诱人的长牛走势,恐怕是一个需要认真思考的问题。

相关推荐

同期涨幅超茅台4倍,颐海国际的成功与海底捞无关

不靠海底捞,谁来买颐海国际的火锅调料?

逆势扩张,2年爆涨超200%!海底捞投资空间还有多大?

一片土豆1.5元,一碗米饭7元钱?海底捞回应涨价

盒马的新王牌,会比海底捞更体面?

网红酸菜鱼要上市了,翻台率超海底捞,你吃过吗?

海底捞张勇:我们的价值观就是“双手改变命运”

海底捞要做量化投资?背后投资平台早已是红杉、景林等多家机构LP

海底捞打赢了“海里捞”,却败给了“河底捞”

身家77亿美元,海底捞老板娘,成立了一个家族办公室

网址: 同期涨幅超茅台4倍,颐海国际的成功与海底捞无关 http://www.xishuta.com/zhidaoview13720.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181