奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者 黑绳天谴冥王,36氪经授权发布。

北京时间10月21日,奈飞(Netflix)在美股市场周二盘后公布了截至2020年9月30日的第三季度财务业绩报告,从盈利和付费用户净增人数等来看均均不及预期,盘后大跌近5%。

从奈飞(Netflix)上半年财务数据看,奈飞是新冠疫情主要受益者之一。上半年全球疫情爆发,推动奈飞用户疯涨的同时,奈飞的付费用户规模和平均月花费也都大幅增加,进而推动该公司的股价暴涨。2020年,该公司股价今年上涨了近70%。

后疫情时代,全球新冠疫情持续反复,然而奈飞却很难再现上半年的“疫”外暴涨。从最新财报表现看,疫情的“流量红利”已被透支,2020后半年和2021年,奈飞会走的更加困难。

盈利和付费用户不及预期 盘后大跌5%

美股市场周二盘后,流媒体视频服务巨头奈飞公布了截至2020年9月30日的第三季度财务业绩报告。从财务数据看,奈飞三季度盈利和付费用户净增人数均低不及预期,盘后大跌5%。

财报数据显示,奈飞第三季度营收64.36亿美元,较上年同期的52.45亿美元,增长22.7%,超出华尔街分析师此前平均预期的63.9亿美元。

奈飞第三季度净利润为7.90亿美元,较上年同期的净利润为6.65亿美元,增长18.8%;每股收益为1.74美元,不及华尔街分析师此前平均2.13美元的预期,相比之下,奈飞上年同期每股收益为1.47美元。

此外,奈飞报告期内付费用户净增人数不及预期。财报数据显示,三季度奈飞的全球流媒体服务付费用户的净增人数为220万人,低于上年同期的677万,低于Q2财报250万的预期展望,以及分析师330万的预期。

投行缘何看好奈飞?

奈飞也深知疫情带来的流量红利不可持续,因此在Q2财报上,奈飞管理层有意调低了Q3的数据展望,新增付费会员数量仅为250万,大幅低于分析师平均预计的530万。

新冠疫情在全球范围内爆发,美国人被迫居家,影院被迫关闭,各种观影娱乐、体育活动被限制和取消,人们大把空闲时间无处安放,直接带动了奈飞订阅用户激增。在2020年前9个月,奈飞付费会员增加了2810万,超过了2019年全年2780万付费用户增长总量。

奈飞的保守的预期,以及投行的追捧看好形成了反差。在奈飞发布财报之前,华尔街有46位分析师覆盖了该股。26人评级为买入,12位评级为持,5位评级为卖出。

投行缘何看好奈飞?

一、全球疫情持续蔓延反复,奈飞或将持续坐享疫情红利

据媒体报道,根据Worldometer实时统计数据,截至北京时间10月20日6时30分左右,美国累计确诊新冠肺炎病例8443499例,累计死亡225151例。与前一日6时30分数据相比,美国新增确诊病例57546例,新增死亡病例425例。

美国卫生部长阿扎尔在接受媒体采访时表示,美国新冠疫情出现明显反弹,超过一半以上的州感染病例大幅增加。卫生专家表示,美国正处于可怕的秋季疫情潮中。据美国全国广播公司(NBC)报道,得克萨斯州、波多黎各和美属维尔京群岛是过去两周美国仅有的新冠肺炎新增病例有所减少的三个地区,美国正准备迎接可能出现的疫情“第三个高峰”。

疫情的反复,让居民户外的娱乐休闲活动受到限制,即便在影院等开放的前提下,也会对观影人数和消费有所限制,娱乐方式和场所受到限制后,人们会把更多的娱乐时间转移到线上,因此疫情的反复,有助于推动奈飞订阅用户的持续增长,在这样的利好刺激下,新增用户规模会进一步增加,用户付费意愿会呈现阶段性的增强。

二、订阅用户增长情况直接影响营收和净利

奈飞最新财报数据显示,奈飞第三季度全球流媒体视频服务的付费用户总数达1.95亿人,与去年同期的1.58亿人相比增长23.3%。其中:

奈飞第三季度美国和加拿大流媒体视频服务的付费用户总数达7308万人,相比之下去年同期为6711万人,上一季度为7290万人。

奈飞第三季度欧洲、中东和非洲流媒体视频服务的付费用户总数达6224万人,相比之下去年同期为4736万人,上一季度为6148人。

奈飞第三季度拉丁美洲流媒体视频服务的付费用户总数达3632万人,相比之下去年同期为2938万人,上一季度为3607万人。

奈飞第三季度亚太地区流媒体视频服务的付费用户总数达2350万人,相比之下去年同期为1449万人,上一季度为2249万人。

付费用户的增加也带动了总营收和净利润的增加。

财报显示,奈飞第三季度营收为64.36亿美元,与去年同期的52.45亿美元相比增长22.7%,略超出分析师预期。较上一季度的61.48亿美元,增长4.7%。

其中,来自于美国和加拿大流媒体视频服务的营收为29.33亿美元,相比之下去年同期为26.21亿美元,上一季度为28.40亿美元;

来自于欧洲、中东和非洲流媒体视频服务的营收为20.19亿美元,相比之下去年同期为14.28亿美元,上一季度为18.93亿美元;

来自于拉丁美洲流媒体视频服务的营收为7.89亿美元,相比之下去年同期为7.41亿美元,上一季度为7.85亿美元;

来自于亚太流媒体视频服务的营收为6.35亿美元,相比之下去年同期为3.82亿美元,上一季度为5.69亿美元。需要注意的是,三季度亚太地区付费会员增长是奈飞付费会员增长的最大贡献者(占第三季度全球付费净增人数的46%),且收入增最大,同比增长66%。对于亚太地区取得增长奈飞表示满意,目前奈飞在日本和韩国已经实现了两位数的家庭宽带普及率。

奈飞第三季运营利润为13.15亿美元,高于上年同期的9.80亿美元;运营利润率为20.4%,高于上年同期的18.7%。奈飞第三季度EBITDA(即未计入利息、税项、折旧及摊销的盈利)为14.50亿美元,高于上年同期的11.07亿美元。

奈飞第三季度净利润为7.90亿美元,与去年同期的6.65亿美元相比大幅增长18.8%;较上 一季度的7.20亿美元,增长9.7%。

三、奈飞拥有丰富的内容库、完善的基础设施和广为人知的品牌

奈飞作为美国视频流媒体巨头,经过20余年的发展,其品牌早已被人们广泛熟悉,其优质内容制作更是吸引了大量用户订阅。

根据此前Reelgood用户2020年4月1日至6月30日数据编制的图表显示,20个收视率最高的电视节目中,有11个是在奈飞上观看的,而其中8个节目是奈飞的原创节目。

(Reelgood截图)

财报披露,在过去的一个季度里,公司首播的新一季的《Umbrella Academy》和《Lucifer》在前28天里,分别有4300万和3800万家庭选择观看;9月中旬首播的惊悚片《Ryan Murphy’s Ratched》在最初的四周有4800万家庭成员观看。

疫情的蔓延对奈飞的内容生产制作产生一定的影响。不过奈飞表示:在恢复生产方面取得了良好和谨慎的进展,尤其是在欧洲、中东和亚太地区,也包括拉丁美洲和乌甘地区的大部分地区。

奈飞已经重启了《怪奇物语》第四季、动作片《红色通知》(由道恩·强森、盖尔·加朵和瑞恩·雷诺兹主演)和《猎魔人》第二季的制作。自3月中旬全球几乎停产以来,我们已经完成了50多部作品的主要拍摄,虽然C-19的进程和影响仍不可预测,但我们乐观地认为,我们将完成另外150多部的拍摄。

投资奈飞股票需要考虑哪些风险?

过去的十年来,奈飞一直是市场上最炙手可热的股票之一。在过去的9个月里,奈飞股价上涨70%左右,投行们纷纷看好奈飞,现在是买入奈飞的最好时机吗?投资者投资奈飞股票需要考虑哪些风险?

一、 订阅用户增速放缓,涨价或将导致部分会员流失

疫情红利消失后,奈飞的付费用户增速正在放缓。

(数据来源:财报)

从区域分布来看,奈飞的国内付费用户已触及天花板。其付费用户增长主要集中在EMEA和APAC地区。

财报显示,三季度,美国和加拿大流媒体视频服务的付费用户净增人数近增加18万人,相比之下一季度新增231万人,二季度新增294万。

欧洲、中东和非洲流媒体视频服务的付费用户净增人数为2676万,相比之前二季度净增275万人,一季度净增696万;拉丁美洲流媒体视频服务的付费用户净增人数为26万,相比之下,上一季度净增175万人,一季度为290万人;亚太地区流媒体视频服务的付费用户净增人数为101万,相比之下上一季度净增266万人,一季度为360万人。

一般情况下,每年一季度和四季度,是奈飞用户增长的高峰期。奈飞预计,四季度付费用户数将增加600万,市场预期增加654万。

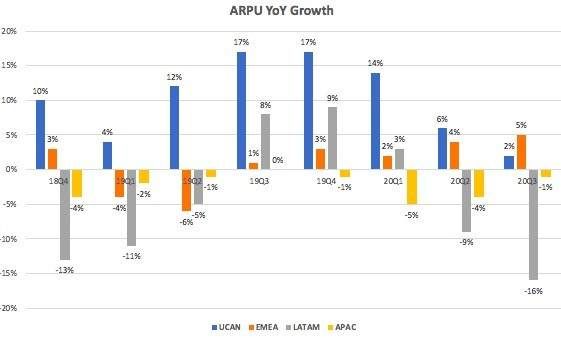

奈飞付费会员增速放缓的同时,每位付费会员产生的月平均收入(ARPU)的增速却不明显,甚至在一些国家和地区出现了同比负增长的情况,说明当地订阅用户付费意愿在下降。

(数据来源:财报)

付费会员增速放缓,奈飞想要继续保持营收和利润增长,只能通过提高会员价来实现。

奈飞已经悄悄地结束了它为英美地区用户提供的免费试用。奈飞改变了自己的折扣策略,从在美国和英国免费试用一个月,改为前两个月打5折。

继上个月在澳大利亚提供了基本和标准套餐的价格后,奈飞本月也提高了在加拿大的订阅费用。奈飞将加拿大标准高清服务的月费从14美元提高到15美元,高级高清服务的月费价格从17美元提高到19美元。

对于价格相对敏感的用户来说,提高会员价格会引发会员的流失。罗森布拉特证券(Rosenblatt Securities)的高级分析师伯尼·麦克特南(Bernie McTernan)表示“我们进行了流媒体视频调查,大量受访者表示,考虑到价格上涨一到两美元,他们将取消Netflix 或减少订阅Netflix的月数。”

根据此前媒体报道,奈飞在海外的定价还是偏高。比如,奈飞标准版在巴西定价约为每月6.3美元,这一定价仅比美国本土便宜,但巴西最低工资为每月198.49美元,这一价格对很多消费者依然遥不可及。

在墨西哥、印度等其他新兴市场,也可以观察到类似的现象。全球增长疲软以及消费者支出的压力可能会限制奈飞在国际市场上推动定价的能力。

根据财报披露,奈飞已与印度最大的移动运营商Reliance Jio建立合作,与其移动和光纤宽带计划进行捆绑销售。作为合作关系的一部分,还将把奈飞和Jio的2个机顶盒整合在一起。

同时,奈飞还与印度的金融机构进行合作,确保支付流程简单,提升用户体验的是同时,希望留住用户,提升用户体验能否提高用户留存率还需要一段时间的观察。

取消30天的免费试用,这说明奈飞正在探索和寻求其他的用户增长方式。为了取代免费试用策略,奈飞正在引入新的方法来帮助拉新,包括在YouTube上免费发布一些包括教育内容在内的片段。

随着免费试用的取消,奈飞将在美国测试更多形式的样片促销。近期,奈飞推出了一个免费观看其部分热门剧集的门户网站。包括奈飞平台出品的一些电影在内,用户无需订阅奈飞即可观看部分精彩内容。

不过,奈飞在奥地利、克罗地亚等一些国家阿仍然继续提供免费试用服务。这里需要提醒投资者的是,新冠疫情爆发以来,奈飞2020年前三个季度的市场费用率在7%-8.7%之间,远低于2019年Q4的16%,疫情缓解或结束后,市场费用或将逐步提高,奈飞盈利或将承压。

二、 疫情红利不可持续,新冠疫苗问世或将利空奈飞

在奈飞三季报公布前,德格罗特咨询公司(DeGroote Consulting)的媒体分析师亚历克斯·德格罗特(AlexDeGroote)在接受采访时表示:“如果有新冠疫苗或者封锁措施大大放松,我会把奈飞视为一只需要避免的股票。”

当疫情趋于稳定或者解除时,影院恢复运营,人们娱乐消遣、线下体育活动增加,留在线上的娱乐时间也会相应减少,用户留给奈飞的时间和费用预算或将受到一定的影响。

三、 迪士尼等加码流媒体,流媒体市场竞争加剧

近几个月来,流媒体市场的竞争急剧加剧,一些巨头公司也相继推出类似的产品。除了Amazon Prime、Apple TV和YouTube Plus,还有迪士尼的Disney+和NBC环球推出的流媒体服务“Peacock”(孔雀)。

以Disney Plus为例,其2019年11月12日上线,5个月后,用户就突破了5000万。奈飞此前用了7年时间才达到这样规模的用户量。

10月12日,迪士尼公司宣布对其媒体和娱乐业务进行战略重组。由于迪士尼+的成功,该公司上将 “进一步加快”其流媒体策略。

在新的架构下,迪士尼创意引擎将专注于为公司的流媒体及传统内容平台开发和制作原创内容,发行和商业化活动将集中在全球媒体和娱乐发行部门下统一管理。

截至8月,迪士尼的流媒体服务拥有1亿付费用户,其中超过一半是Disney+的用户,而迪士尼正大幅向流媒体服务倾斜不均,并考虑增加在新内容上的支出。

2019年迪士尼推出了月费为6.99美元的Disney Plus; Warner Media推出HBOMax流媒体,定价为14.99美元;亚马逊的Prime Video也提供流媒体服务,费用为每年119美元,奈飞若要提要会费价格,也要慎重考虑。

随着全球宽带普及率的提高,以及人们对付费模式的接受度不断增加,用户对平台作品的质量和数量都将提出更高的要求。因此,后疫情时代,流媒体平台在版权争夺,以及原创作品创新和输出的竞争上,会更加激烈,对于那些付费意愿较低,对会员价格相对敏感的订阅用户来说,或出现会员分化的现象。

即将过去的2020年,疫情催化下流媒体的用户有所增加,让奈飞巩固了其全球的领导地位,当之无愧的成为流媒体之王。然而,到了2021年,奈飞的用户增长将大大放缓,同时奈飞与迪士尼等巨头们的竞争将加剧,视频游戏和YouTube和TikTok的用户生成的内容,都在争夺消费者的注意力,这都将给奈飞造成一定的竞争压力,2021年,奈飞或将成为一只“艰难”的股票。

相关推荐

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

奈飞失速

奈飞2020Q1财报:新增用户1577万远超预期,全球付费用户1.83亿

奈飞大跌,财报有那么可怕么?

好莱坞之后,奈飞革命宝莱坞

腾讯就算收了爱奇艺, 中国也不会有奈飞

“健身界奈飞”Peloton美国上市:市值超70亿美元

72亿能烧出中国奈飞吗?

史上最大规模提价,涨价的奈飞会不会步苹果的后尘?

奈飞敲定CEO接班人:宣布首席内容官兼任联席CEO

网址: 奈飞盈利低于预期 投资奈飞股票有哪些潜在风险 http://www.xishuta.com/zhidaoview14071.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181