医药零售集体上市背后,52万家药店正艰难自救 | 36氪新风向

继2014-2017年四大民营连锁陆续上市后,中国药品零售行业或迎来新一波上市潮。

今年7月,云南健之佳、湖南养天和也先后公布了招股书,其中健之佳已于9月3日上会通过;同期,甘肃省龙头众友健康也拟通过被美尔雅收购, 成为上市公司子公司;9月底,漱玉平民大药房也更新了招股书,离成功IPO更进一步。

第二波上市潮的B面,则是52万家药店在苦苦自救。

过去,药店是门非常好的生意。老百姓大药房董事长谢子龙坦言,“2015年以前,特别是2010年以前,我们整个行业中没有哪一家药店不挣钱。无论是夫妻老婆店还是我们全国连锁,都可以挣钱。”

现如今,药店不复往日的风光。“我们的好日子到头了。”谢子龙没少在公开场合“告诫”同行,一语道破零售药店的处境。

据中康CMH统计,预计2020年全年,中国药品市场规模约为1.78万亿元,较2019年下降2.3%,将出现罕见负增长;而零售药店市场规模叠加价格下行因素或将出现6%的下滑。

零售药店的“冰火两重天”

一切都有迹可循。

一方面,近年来,基石资本、高瓴资本、华泰系等VC/PE机构以及阿里、腾讯等互联网企业,甚至于中国邮政、中国石化下属便利店,以及物美、苏宁等零售巨头们,都在觊觎乃至大举进军医药零售,直接导致行业进入极其惨烈的竞争格局。

另一方面,集采常态化直接导致药店经营的高毛利时代一去不返,面临更大的经营压力;即便有处方外流、网售处方药等利好,但也迟迟未能兑现或难成气候。

为此,“抱团取暖”成为了大家的应对共识。除了并购和扩张常态化外;药店+互联网医院、药店+加油站、药店+邮政网点、药店+电商等新的跨界模式更是层出不穷。

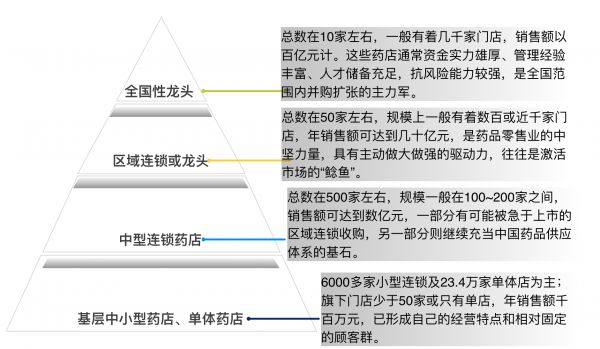

根据《2019年度药品监管统计年报》显示,截至2019年底,全国共有《药品经营许可证》持证企业54.4万家。其中批发企业1.4万家;零售连锁企业6701家,零售连锁企业门店29.0万家;零售药店23.4万家。

对比往年的统计年报可看出,零售药店数量整体减少近万家,近三年来出现首次下降;另外,药品零售连锁化率也在逐年提升——从2013年的36.57%提高至2019年的55.3%。

数据变化的背后,是零售药店行业“冰火两重天”的生存格局。

“火”的是,五大头部连锁药店的布局越来越大,均新增了数百家门店,在“疫”境中营收和净利不但没有下滑,反而增长(如下图)。与此同时,高瓴旗下的高济医疗经过两年时间,已经掌控上万家药店和200多亿元的销售规模,跃升成为行业的“隐形冠军”。

五大连锁药店数据(根据企业半年报整理,36氪制图)

“冰”的则是,国家严打执业药师挂证叠加疫情利空,单体药店被步步紧逼,不定时传出“退市”消息。

第二波上市潮逼近,这一趋势还将继续加剧——公开的招股书均显示,扎堆IPO皆是为“买买买”储备弹药。

不过,扩张背后也暗藏风险。一是快速扩张的门店质量能否保证;二是收购的药店能否整合到位,如果不行,增加的规模反而会成为“包袱”,体胖而虚。行业老大高济医疗就曾一度面临“艰难消化”的境地。

前万芸药房创始人陈春华此前在接受36氪采访时便表示,并购之爽后连锁药店要面临的是整合之殇。“收购了那么多中小连锁,大家完全文化不一致、认知不一致、行动不一致,整合比较难。”

其实,国内实体药店大整合由来已久,资本的大举介入才让“药店并购”成为高频词汇。

据康复之家CEO柏煜介绍,实体药店大整合大致可分为三个阶段:第一阶段是2004~2014年,并购的主角是海王星辰、国大药房等,整合步伐相对平缓;第二阶段是2014年后,并购主体是益丰、一心堂、老百姓、大参林这四大连锁药店上市公司,且多发生在IPO前夕;第三阶段则是高瓴资本、华泰证券、基石资本等资本入场的白热化竞争阶段。

直到现在,资本仍在发挥余热,支持龙头连锁继续推进并购整合。典型的诸如国大药房、大参林等,前者今年一举买下成大方圆1507家药房;大参林也进行了6起行业投资并购,控股或持股224家药店。

整体来看,头部龙头连锁都在参考国外零售巨头Walgreens、CVS、日本杉药局等的发展历程,并购整合“一条路走到底”,以期发挥规模效应、提升企业竞争力。

中国零售药店市场竞争格局(根据《中国药店》数据整理,36氪制图)

相较之下,单体药店处境岌岌可危。那淘汰是必然吗?

今年以来,业界盛传药店“严重产能过剩”的观点,并对比美日给出一组数据:

在美国,药店有6.2万家,店均服务人数是6250人/店,单店日均销售80136元/店;

在日本,调剂药局药店有5.5万家,店均服务人数是2299人/店,单店日均销售22416元/店;

在中国,2018年的店均服务人数是2854人/店,单店日均销售2241元/店。

基于此,也有不少人认为,中国药店多服务人数少、日均销售量更少,严重过剩,应该“转型”一半,单体药店首当其冲。

不过,因为各地医保政策、消费习惯存在差异,中国药店具备遍地开花的特色,这也决定了药店的便捷功能与亲民特性,这很难用美日药店服务人口数来武断类比,单体药店特有的“烟火气”也让它具备天然的生存空间。

处方外流,是喜是忧?

总得来看,中国零售药店行业似乎是在延续美国这样的成熟市场的发展轨迹,越来越集中、越来越规范,但实际发展中,药店仍面临多个拦路虎。

随着网售处方药的进一步放开,以及疫情的助推,医药电商对药店的分流加剧。但对药店来说,客流流失还只是其次,更大的生存难题还有毛利率的下滑。

近两年来,国家不断地推出新的医改政策,从医院品种零差价,到“4+7”,再到国采,层出不穷。这直接导致一众医院品种的价格低于药店同种品种的价格,连锁药房的毛利空间越来越小,日子也越来越不好过——当前龙头企业销售规模的扩张以新增门店作为主要驱动力。

益丰大药房董事长高毅就公开表达过对未来药店发展的担忧。

“以集采常态化为例,短期内药店虽然可以借机吃到一波处方外流的红利,但长此以往,随着带量采购面越来越宽,有红利的品种不断减少,医院药品价格降低,必定会拉低整个药品零售行业的毛利率。”

与此同时,医保个人账户年收入面临“腰斩”,更是直接冲击零售药店。

根据中国社科院社会发展战略研究院副研究员张盈华的分析,一是个人账户积累规模缩小,可自我购药的资源减少,药店销售会相应缩水;二是个人账户支出范围限定,尤其是一些地区要求药店医保目录内药品价格要与集采价格一致,定点药店医保目录内药品的销售额会受到影响;三是自我药疗者“逆流”到门诊购药,定点药店的客源减少。

电商分流、毛利下降,处方外流被认为是药店绝地反击的最佳机会。

成熟的市场经验告诉我们,如果真正实现医药分开,零售药店将成为处方药销售的主要终端——美国、日本的零售药店就分别占到处方药市场的约80%和70%。

反观中国,过去由于处方难以外流,零售药店的处方药销售只是零头,现,如今才有一定改善。根据IQVIA数据,2019年国内公立医院、零售药房、公立基层医疗的处方销售占比分别为72.20%、12.30%、15.50%。

处方外流成为了大家争夺的利润增长点。

以DTP药房、肿瘤药房、院边门诊等形式出现的专业药房也成为不少连锁药店布局的重点。举例来看,大参林在其2019年年报中提到,目前拥有院边店558家,筹建DTP专业药房56家,报告期内增加36家,实现销售增长251.15%;处方流转平台药房28家,报告期内新增14家。

最关键的问题摆在眼前,处方从哪里来?在36氪近日接触到的一家DTP药房负责人看来,如果没有处方,一切不过是“一群药店老板的自嗨盛宴”而已。

要知道,从公立医院放出去的处方并非自由的,而是经由可控的途径到达某个指定药店。而且客观来讲,处方放在医院其实对病人来讲是最有利的,医院是零差价,还有议价权;要放在药店,病人免不了被“忽悠”。

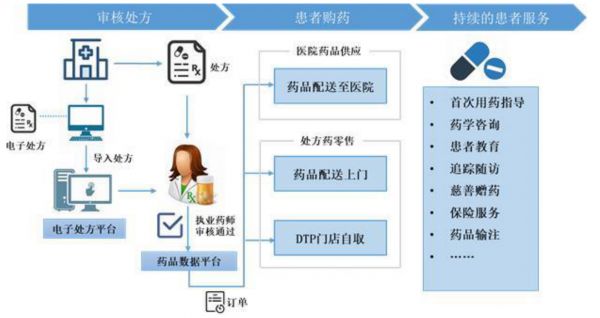

处方如何流转?(图片来源:达嘉维康招股书)

受限于此以及各种利益分配的问题,即便有像微问诊、易复诊这类第三方处方共享平台提供支持,处方外流整体进度仍旧缓慢。漱玉平民大药房董事长李文杰就向36氪证实了这一点。

另外,处方外流对承接药店的服务能力也有较高的要求,包括品类丰富度、药店规模、地段特点、供应链能力、服务及信息能力等。基于此,我们也就不难理解为何一众头部连锁要加速规模扩张了。

当然,这也难免让许多单体药店在“处方外流”的大势下被自然淘汰。36氪就曾听一些个体药店店主抱怨,大型的药品超市的品种会比较齐全,所以一般处方都会流向大药店和院边店,对小的单体药店来说意义不大。

值得期待的是,随着改革的继续推进,医院也会对处方的不断松手,以及连锁药店合规性和服务能力的不断改善,它们大规模承接处方也只是时间的问题。

为了把握这一机会,像阿里、腾讯这样的巨头也早早地开始布局。前者相继投资了华人健康、漱玉平民、一树、德生堂等区域龙头连锁药店;后者则押注了高济医疗、老百姓大药房等全国性龙头。

药店发起保卫战

喜忧参半背后,是医药销售的“蛋糕”在被重新切分的现实。为此,传统零售药店不得不走向一个新阶段。

一个基本共识就是:拥抱互联网,即借助互联网优化企业管理、营销信息化体系以及服务体系;另外,丰富服务内容和品类,从治病向治未病转型和进化,以慢病和预防为切入点,从单纯药品交易转向“药+服务”等。

典型如高济医疗,据公司新零售事业部副总裁黄伟川介绍,它的一个基本思路就是,以连锁药房作为需求入口,用技术完善供应链体系,提升其集采与物流效率,并推进线上线下多渠道场景融合,串联智慧药房、互联网医院、健康管理等服务。

目前,不少连锁药店也已经意识到这个问题。像养天和、漱玉平民就在招股书中提及,募集资金也将用于医药连锁信息服务平台建设等方面;益丰、大参林、一心堂、老百姓这样的老牌连锁也都开始进军互联网医院,想为用户提供互联网诊疗、处方流转平台、家庭医生、健康管理等服务。

从目前互联网药品信息服务资格证的申请来看,这一热度不减、保持2位数的增长;另外,已有18%的连锁企业门店已经进驻开展O2O的业务。

图片来源:锐景创意

至于服务升级,不少药店都将重心放在慢病管理上。36氪在走访中发现,不少药店都在慢病防治上推出了各类新鲜服务,譬如在传统的量血压、义诊上,增加社区患者关爱项目、社区讲堂甚至网络直播等,并对患者进行用药指导以及定期免费检测等。

还有一种比较主流的自救方式是拓展产品品类,包括保健食品、美妆、医疗器械等,借此接近消费者的需求。毕竟,近年来保健品市场增速(37%左右)远高于零售药店(4.8%)。

比较受到关注的诸如国大药房和薇姿开设药房皮肤健康科学管理中心 、百洋医药尝试零售项目萌陀慧选等,甚至有同仁堂剑走偏锋“卖咖啡”等。

其实,参照美国、日本等海外医药零售连锁巨头,其保持高毛利发展的根本原因也在于店铺品类结构的合理性。

对此,汤臣倍健药业CEO吴震瑜建议,药店连锁品类可调整至三极:保持刚需类药品、知名产品用以引流;增加以治未病的大健康产品,特别是明星产品和大单品,建立品牌效应;切入用户需求,精准选择高毛利的产品,提升盈利空间。

最后回过头来看,竞争加剧是不争的事实,但它也会是优胜劣汰的催化剂;而且政策“风暴”也是短期的,毕竟医药分家的长期趋势不变。

我们有理由相信,等待着零售药店的会是更光明的未来,但走过了野蛮生长的阶段,真正考验精细化经营能力的时候也来了。

相关推荐

医药零售集体上市背后,52万家药店正艰难自救 | 36氪新风向

36氪首发 | 瞄准下沉市场药店, 医药B2B供应链平台「一块医药」获数千万元A轮融资

创投日报|云原生技术服务商「时速云」获C1轮融资,「粉象生活」再获数千万美元融资;以及今天值得关注的早期项目

药品零售行业全景图:处方外流带来长期增量,药店数量趋近饱和竞争激烈

36氪首发 | 瞄准药品新零售,「药便利」获数千万元A轮融资

做医药零售界的“蜂巢”,「药尚网」想用智能设备和软件提升药店效率

为中小药店搭建虚拟连锁,B2C医药电商「药房网商城」如何解决买药贵的问题?

腾讯阿里争相布局药房:“医药分离”推动整合,大戏刚上演

聚焦“互联网+医药”电商新零售,「泉源堂」完成5亿元C轮融资

长租公寓集体赴美上市的背后:青客自如蛋壳谁会是长租第一股

网址: 医药零售集体上市背后,52万家药店正艰难自救 | 36氪新风向 http://www.xishuta.com/zhidaoview14133.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181