5年前的“中国外卖大战”,正在美国重演

编者按:本文来自微信公众号“硅兔赛跑”(ID:sv_race),作者:椎名,编辑:梓,36氪经授权发布。

图片来源:PYMNTS

中国互联网江湖向来暗潮涌动。论其中最为“血腥”的战场,不得不提外卖行业。

特别是在2015年,滚烫的热钱疯狂流入外卖市场,各大玩家忙狂张、狂补贴,开启堪称惨烈的“烧钱大战”。5年过后的今天,历史舞台已无百度外卖倩影,当年多方割据的形势,演变成饿了么、美团双雄坐镇。

与之类似的剧情仍在上演。地点换做了大洋彼岸、正饱受疫情摧残的美国。

在美国,外卖送餐服务正在成为一项越来越有竞争力的生意。去年年底到现在,随着这个市场以越来越高的频次吸引到融资,此前缓慢演进而成的“四强”格局,正在资本的搅动与疫情的催化之下发生震动:2020年,一家巨头宣布即将IPO,另一家却已经卖身。

行业变革的加速键已经按下。

美国外卖现有格局:方兴未艾、“四强”变“三强”

相比中国已经比较成熟的外卖市场而言,美国的外卖市场还处于起步阶段。

例如,美国消费者的外卖消费频次和普及度都不及中国市场。2015年上市的Grubhub一天有43万单左右,几乎只是美团外卖的五十分之一。另有资料显示,中国外卖行业的渗透率(当前需求和潜在市场需求的比较)为6.1%,线上化率(主要交易依靠线上完成)为74%;

对比之下,美国外卖渗透率非常高,为12.5%,但线上化率仅为6%。存在这种差异,主要因为美国消费者的食品消费一方面存在固有习惯,另一方面,电话预定方式占据了进90%的外卖订单。

LEK Consulting预测,2019年美国食品外卖市场的价值为530亿美元,预计到2023年将增长到约880亿美元。

那么,近350亿美元的成长空间,将由谁拨得头筹?换句话说,5年之后,谁将成为美国版的美团、饿了么?

不如先将目光聚焦到现阶段占据主要市场份额的以下四家公司:DoorDash(成立于2013年)、Grubhub(成立于2004年)、Uber Eats(成立于2016年)、Postmates(成立于2011年)。

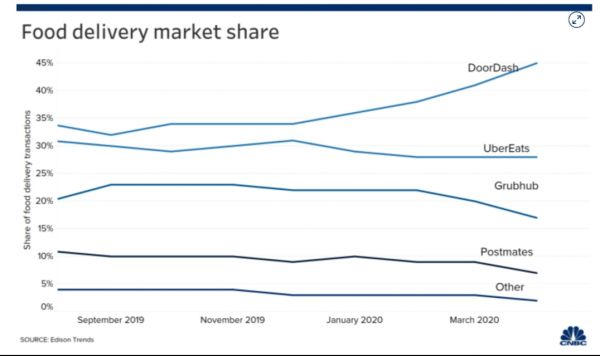

数据来源:Edison Trends, CNBC

根据研究机构Edison Trends的数据,截止今年3月,DoorDash目前拥有最大的市场份额,约为45%。

这是一家由三位华人于2013年创办的外卖送餐平台,短短6年的时间击败了曾经的龙头老大Grubhub。

DoorDash在去年11月完成了G轮7亿美金的融资,估值达130亿美元。今年DoorDash又曝完成新一轮融资,投资者包括T. Rowe Price Group Inc. 、Fidelity Investments和软银。

尽管未披露具体的融资金额,但DoorDash这一轮的估值达到150亿美元。随着资金的到位,处于快速上升期的DoorDash,近期正在加速扩张版图,例如宣布与CVS的合作,首次涉足杂货配送。

今年早些时候,DoorDash宣布已向美国证券交易委员会提交了美股上市IPO文件。

跟随DoorDash其后的,是Uber Eats,约占28%的市场份额。

作为典型的互联网巨头,Uber 带着雄雄野心和资本踏足外卖赛道。尽管UberEats成立于2016年,比市场上主要的竞争对手都要晚,却依托于Uber强大的资源,展现出强劲后来居上之势。

今年5月,Uber Eats还被曝出正寻求以全股票交易方式收购美国外卖平台GrubHub,若该笔收购成功,Uber Eats将会成为美国第一大外卖平台。不过,该笔收购并未实现。

Uber Eats之后,是成立时间最早的美国外卖配送老牌选手Grubhub。

Grubhub已经是一家纽交所上市公司,也是美国历史最悠久的大型食品配送公司,但它现正在走下坡路。

今年年初,还有美媒报道了该公司或将出售的新闻。事实上,Grubhub的业务一直陷于困境中。

甚至新冠疫情导致送餐需求激增的情况下,Grubhub的亏损却在不断加剧,在2020年第一季度的净亏损为3340万美元。目前市场份额约为17%。此前曾有消息称,Grubhub将以73亿美元的价格被Just Eat Takeaway收购。

最后,位于“四强”末尾的Postmates,现在的市场份额大约在7%左右。

该公司在2019年冬天秘密地申请了IPO,更早之前曾在2019年1月完成1亿美元融资,当时估值18.5亿美元。

对于Postmates为何处于四强之末,有行业分析认为,目前平台知名度比不上已上市的Grubhub,而对比Uber Eats它在配送环节也无更多优势更多优势。来说在平台竞争力不够凸显的前提下,Postmates想提高市场份额也是一件不容易的事。

资金的到位和竞争的进一步演化,也催生着美国外卖四强屡屡传出收购合并之事。比如早在2018年4月的时候,就有传出DoorDash与Postmates讨论合并事宜的消息,不过后来随DoorDash计划将于今年11月或12月上市,也就不了了之。

今年7月,Uber正式以26.5亿美金收购Postmates以巩固市场份额并提高盈利能力,Postmates和Uber Eats仍将独立运行,只是将后台部分技术和运营进行合并。

由此,美国一直以来的外卖“四强”格局,以Uber Eats吞并最后一名Postmates告终。

三强以外,仍有新玩家“见缝插针”

“三强”领跑美国外卖服务的同时,也不乏专门面向某类别场景消费美食或者其他商品的外卖平台。它们主打从垂直领域切入,走差异化生存之道,同样能够吸引资本的目光。

例如专门针对亚洲美食爱好者的Chowbus。

Chowbus借整合亚洲美食这一垂直区域的商家、并精准对接亚洲美食爱好者这一小众又细分的市场,在如此激烈的市场竞争中,成为2019年芝加哥50个最有前景的初创公司之一。

今年7月中旬,Chowbus宣布获得了3300万美元的A轮融资,并准备将服务扩展到更多的北美城市。该轮融资由硅谷的Altos Ventures和纽约的Left Lane Capital牵头,Hyde Park Angels,Fika Ventures,FJ Labs和硅谷银行也参与了该轮融资。

这家初创公司于2016年创立,两位亚洲创始人正是看到了亚洲餐外卖市场的空白,希望将消费者与在传统的第三方APP中不容易找到的正宗亚洲食品联系起来。

就在不久前,“外卖新物种”Instacart 完成2亿美金H轮融资,估值达到177亿美金,和它在2018年F轮融资79亿美元估值相比,估值已经增长超一倍。这家跑腿代购平台整合了实体零售店和生鲜食品店,由代购员去实体店购买商品,然后配送到消费者家中。

另一个与之类似、值得关注的玩家是靠大学生配送业务起家的GoPuff。GoPuff同样在今年 10月获得融资,由投资者 Accel 和 D1 Capital Partners 领投,Luxor Capital 和 SoftBank Vision Fund 参投,3.8亿美金注入使其融资总额达到 13.5 亿美元,企业估值为 39 亿美元。

此外,还有主打帮助专业大厨开展外卖业务的Hungry,今年2月时宣布2000 万美元 B 轮融资,投资者包括Evolution VC Partners、前 Whole Foods CEO Walter Robb、演员 Kevin Hart、说唱歌手 Jay-Z 和几位 NFL 选手。

据 Crunchbase 信息,截至目前 Hungry 获得的融资总额已经达到 3260 万美元。Hungry 联合创始人兼 COO Eman Pahlavani 称本轮Hungry 的估值已经超过 1 亿美元 。

这些活跃的融资事件证明着,尽管美国外卖有“三强”主导主流市场,但随着资金的到位,那些“小而美”的小众平台的存在感将愈发强烈。

在未来,小平台先聚焦一个核心品类,在某些城市打透,与竞争对手拉出几倍的差距,再谋求区域或者品类扩张,同样不失为一种生存和发展之道。

美国外卖大战将驶向何方?

去年年底至今,包括“三强”以及其他一些垂直品类外卖平台在内,美国外卖行业共发生了超过7起融资事件,共吸金超过4.6亿美元。

相较于前几年资本的活跃可谓达到一个小高潮,其中Doordash 4亿美元融资更是成为行业焦点(虽然对比中国外卖行业融资顶峰的2015年,饿了么获6.3亿美元融资仍逊色)。

先于美国打响的中国外卖大战,完美佐证了“能否获得充足资金并以超过对手的速度进行快速扩张”的必要性。

这个行业中,数量空前的资金总能支持极少数后发者,并取代已有的市场领导者。这个规律也将在美国外卖市场重演,DoorDash成功夺走Grubhub的江湖地位,其融资速度和扩张速度有一份功劳。

可以料想的是,和中国外卖江湖类似,由于该行业天生的壁垒薄弱、进入门槛低,美国外卖市场竞争走向白热化也是必然的,它的发生只是时间问题。

但两国的外卖市场走过的阶段、消费市场的特点毕竟不同,美国外卖大战未见得会走向类似国内两超争霸的场面。

首先,美国拥有更成熟的餐饮市场,增量空间小。传统的外卖平台要想吸引到餐厅的合作,必须承诺会为餐厅带来更多新客户,而不仅仅是把老用户的消费习惯从门店点餐改为平台点餐。

而且美国外食餐饮市场连锁餐厅较多,很多餐厅选择雇用自己的外卖物流配送团队,那么外卖平台对这些连锁餐厅的吸引力会进一步减少。

简而言之,美国餐饮市场对外卖平台的依赖度比较有限,因此,美国市场出现一家或者两家超级外卖平台的可能性较小。

其次,外卖“三强”之间必有一战,但细分方向的外卖平台也未必就没有机会。中国外卖大战如此惨烈的原因之一在于走向了同质化竞争。但如果能做出自己的特色,卖一些不一样的商品,创新带来的差异化使得消费者无从比价,同样能带来高一些的毛利。

最后,美国“三强”的竞争还有着更明显的地域特色。

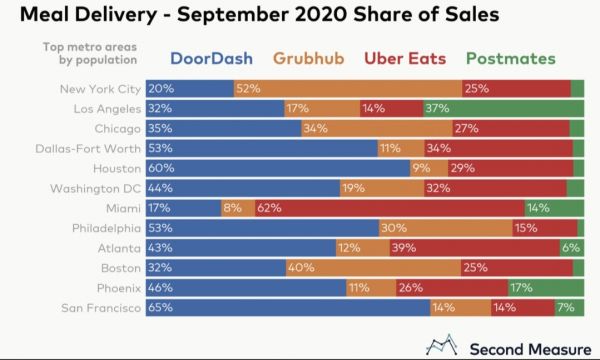

在美国主要城市中,GrubHub和DoorDash已经各有比较明显的优势“山头”。

Grubhub可以说是包括波士顿和纽约在内的许多东北大都市地区最受欢迎的外卖服务,但在其它城市的优势已经被蚕食。DoorDash则在得克萨斯州两个最大的都会区——达拉斯-沃思堡和休斯敦的销售额增长了一半以上。

从下图也不难看出,美国大城市的外卖市场基本被瓜分完毕,战线正在转移至下沉市场。这一点倒是和中国的情况类似。

数据来源:Second Measure

但美国的下沉市场恐怕会比中国的下沉市场更加难啃,因为,一个外卖平台提供标准化的配送,在大中型城市或许具有规模经济,但再向其它中小城市的渗透,难度很大,尤其美国的外卖行业还面临相对高额的人工费。

特别疫情期间,尽管各大外卖平台均高调宣称实现了迅猛的业务增长,但整体亏损额仍然是个天文数字。因为它们同样在前期采取了赔本赚吆喝的“传统手艺”:一边补贴消费者,一边补贴骑手。数据显示,GrubHub 2019年全年亏损1.29亿美元,DoorDash在去年亏损更是高达4.5亿美元。

反观美团,从2015年最激烈的中国外卖大战走来,它同样经历了连年的亏损,终于在去年实现首次全年盈利。

显然,美国的外卖经济也在市场、企业与消费者三者利益的平衡之中经历这种“阵痛”,没有捷径可走。

参考:

https://secondmeasure.com/datapoints/food-delivery-services-grubhub-uber-eats-doordash-postmates/

相关推荐

5年前的“中国外卖大战”,正在美国重演

5年前BAT,如今TMD:数据解析近十年互联网公司格局

“烧钱大战”何时了,亚马逊印度外卖版图知多少

美国外卖平台终极洗牌:Uber的最后一搏?

短视频搅动的美国江湖::陷入巨头大战,谁都没有免死金牌

美媒:中国的“外卖小哥”心中有火

美国外卖江湖

我们研究了日本的咖啡饮用习惯,想给中国的咖啡大战一点参考

疯狂的买菜大战:地推小哥混战小区,“拼的就是脸皮厚”

Uber 正在成为美团外卖,滴滴还有多远?

网址: 5年前的“中国外卖大战”,正在美国重演 http://www.xishuta.com/zhidaoview14460.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181