同程艺龙走出隆冬,走向严寒

编者按:本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:贾琦,36氪经授权发布。

姓名 :同程艺龙

年龄:3岁(2017年12月同程网络与艺龙旅行网合并)

学龄:2年(2018年11月港交所上市)

门派:OTA(在线旅游)

江湖诨号:小程序第一股

独门绝技:微信九宫格/流量头等舱

英雄等级:B级

Q3成绩单总评:C中等(2020年7月1日-2020年9月30日)

英雄介绍:

其历史可以追溯至互联网上古时期。

2002年5月,26岁的吴志祥开始发梦。

“马云做了电商平台,成了全世界最牛的老大。我如果做了旅游电商平台,那我不就跟他一样了吗?”

随后,吴志祥从阿里的中供铁军离职创立了同程。

更早一点,拥有丰富投行背景的唐越,在1999年5月于美国的特拉华州搭建了e龙网,通过眼花缭乱的财技并购进入中国在线旅游市场,背后的资本和最高管理者几经更替,但艺龙网终究还是在OAT这块地盘上扎下了根。

2015年,随着一桩桩大并购,精彩纷呈的战国时代开始落下帷幕。携程创始人梁建章联合财团,先后买下了同程网络、艺龙旅行的大部分股权,在此之前,3Q大战后,腾讯转向了开放平台的路线,大规模进行产业投资,也同样投中了同程和艺龙。

2017年末,同程旅游集团旗下的同程网络与艺龙旅行网宣布正式合并为一家新公司“同程艺龙”。

近期成就:疫火重生

解锁方式:

二零二零年,新冠黑天鹅降临。全球政经格局随之巨变。

因隔离要求,与密集出行息息相关的旅游业无疑是受到最严重影响的行业之一。得益于国内政府迅速应对并实施有效的人流管制及公共健康措施,过去两个季度内国内疫情已得到有效控制。国内旅游业亦呈现出令人鼓舞的复苏态势。

商务部新闻发言人高峰10月29日在商务部例行新闻发布会上表示,随着我国疫情防控取得重大战略成果,在线服务消费增长持续回升。

商务大数据监测显示,第三季度在线餐饮同比增长近10%,在线旅游同比增速由负转正。

重压之下,同程艺龙更是凭借国内下沉市场及车客票等差异化打法,在过去的连续三个季度里持续盈利,也是全球上市OTA公司中唯一一家达成此成就的企业。

“300天前,那时我们内心无比惶恐,甚至还有恐惧。”——吴志祥

Q3各科得分

(A优秀,B良好,C中等,D及格,F不及格)

营收:C中等

本季度,同程艺龙营收19.15亿元人民币,略高于市场预期(19亿),环比增长59.5%,

住宿预订业务和交通票务业务开始复苏。前者本季度营收6.84亿元,占总比35.8%,大致恢复到去年同期水平;后者营收10.55亿元,占总营收的55.1%,相比去年同期,同比下跌7.4%。

利润:B良好

经调整净利润3.73亿。

相比于第二季度的疫情余波,七八月暑期假日带来了一定利好,利润环比增长89.9%。

相比去年,同比下降近11%。

经调整净利润率19.5%,恢复去年水平。

用户情况:C中等

Q3季度,月活用户达2.46亿,实现5%的同比正增长,超去年同期水平。

月付费用户达2980万人,回升至去年同期水平。

环比状况均创历史新高,但考虑到特殊背景,环比数据意义不大。

非一线用户占总用户的86.1%。该数据短期利好,长期增长承压。

独立性:F(不及格)

80.6%的平均月活跃用戶来自腾讯旗下平台,其中大部分流量来自微信支付入口以及微信最爱或最常用小程序的下拉列表。

根据同程艺龙与腾讯协议,在2021年7月31日前,都是微信及移动QQ的移动支付界面“火车票机票”及“酒店”的独家运营方。

微信作为国内用户黏性和用户量最高的应用,支付页面直接对接十亿级的国民流量,可谓是国内流量的头等舱。

一旦脱离腾讯的扶持,同程艺龙的商业价值将极大存疑。

“有这样的流量入口,我奶奶开发个App都能上市”。

短期发展:B(良好)

市场选择方面,同程艺龙始终将低线城市视作核心市场。

差异化的市场选择和专精的相关战略举措,依然将在短期内继续支撑其获取一定的生存空间。

比如去年年底开始推进的线下获客项目,汽车票票机,酒店的扫码住等举措,显著助力其在下沉市场加速提升在线化进程。

CFO范磊曾介绍,汽车票的线上化率不足5%,空间巨大。同程艺龙光是汽车票票机就能引流来90%的纯新客。

Q3季度来看,酒店、汽车票机及景区票机为本季度带来了11%月付费用户,呈上升态势。

“农村是一个广阔的天地,在那里是可以大有作为的”。

潜力值:C(中等)

随着人口红利全方位见顶,大鱼吃小鱼的故事将在各个领域重演。

迫于增长压力,票务或酒店的在线市场,也将迎来新一轮的角逐。

如今,发力下沉市场已经成为业界共识,美团、阿里等头部玩家也开始向下沉市场中挖掘深耕。

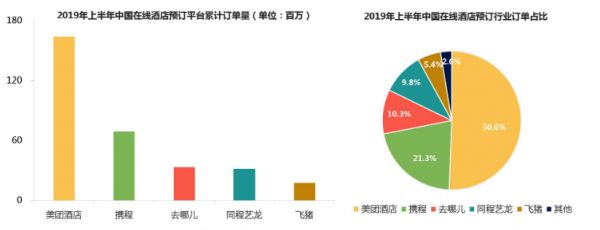

2019年8月28日,第三方移动互联网大数据监测平台Trustdata发布了《2019年上半年中国在线酒店预订行业发展分析报告》。

报告显示,2019年上半年,美团酒店订单量占比首次过半,达到50.6%,即“线上订酒店,一半用美团”。

同时,美团酒店间夜量占比达到47.3%,超过携程、去哪儿、同程艺龙的总和。

在超级App面前,同程艺龙很难具备相应的竞争优势。更可怕的是,以支付宝为支点的飞猪同样虎视眈眈。

除开竞争对手,同程艺龙的自身情况也很成问题。

前文提到,同程艺龙80%以上的月活用户来自腾讯,而另一边,供应方面也高度依赖自己的另一个股东携程。

自携程入股后,同程艺龙来自携程的采购资源从2015年的4.4%一路高升到2017年的35.9%。过度依赖单一供应商,在经营发展中相对被动。

其实我有时候都感到困惑,为什么不干脆腾讯直接和携程配合?何必要让中间商赚差价呢?

事实上,随着竞争的进一步加剧,这样的资产重组未必不会发生。面对阿里和美团的步步紧逼,将整个同程艺龙的市场资源打散,揉碎进携程体系,这是对携程来说最好的结果。

变数在于腾讯和美团之间的控股关系会使得腾讯本身的态度微妙,但不管怎么说,肉都大概率会烂在企鹅的锅里。

此外,互联网平台反垄断法案的具体执行情况,也将在一定程度上左右着同程艺龙的命运。

“经商是得懂一大套生意经的,而不光是买和卖。这里面,跟买卖紧密相关的,既有预算,又有行情,不懂得这些个,准会连本带利一齐赔光的。”——《死魂灵》

综述:

事实上,深知前路泥泞的同程艺龙,也在上市后迅速做了相应的调整,提出了“从OTA(在线旅行社)向ITA(智能出行管家)转型”的战略之路。

具体来说,就是从2C到2B,业务重点逐步转移到旅行产业链上数以万计的中小商家,积极探索运用领先科技和创新产品,持续提升服务能力,推动旅行行业数字化进程。

比如线路规划,智能出行方案,为机场、酒店、汽车站等提供线上化的技术解决方案等,为中国旅游产业数字化的新基建出一份力。

但这类业务,反应在营收上,几乎可以忽略不计。

关于OTA领域,随着竞争的不断加剧,未来很有可能是美团、阿里、携程的三国时代。

彼时,超级App可能只是一个入场券,在这样的竞争维度下,携程必须进一步整合手中的资源,届时同程艺龙的命运将很有可能发生巨变。

而在发展方向上,内容的重要性将在该领域中被提升至前所未有的高度。

十四五规划明确提出,文化建设将成为我们下一时期的重要改进方向,而旅游业则是文化经济的重要组成部分。

今年5月,总书记在云冈石窟考察时深刻指出,要“让旅游成为人们感悟中华文化、增强文化自信的过程”。预示着内容建设,已经成为该领域的下一个发展重点。

回归至OTA领域,疫情之下,以旅游直播为代表的“云旅游”已然催生出一块新的增量地带。

而通过短视频、直播等内容积极抢占旅游消费的决策入口,大规模种草,将成为该领域的下一个增量。

今年年初,携程创始人梁建章带头直播的举动也说明了这一风向的变化。

但内容与文化建设的结合,目前尚未看到很好的案例。

下一个周期里,旅游赛道大有可为。

但单纯地比拼科技赋能和渠道优化,可能不会再有过去那么大的空间增量。

“其实生命的真正意义在于能够自由的享受阳光、森林、山峦、草地、河流,在于平平常常的满足。其他则是无关紧要的。” ——《战争与和平》

相关推荐

同程艺龙走出隆冬,走向严寒

逆势盈利的同程艺龙,依旧看不清未来

同程旅行来了,艺龙去哪了?

持续贯彻下沉战略,同程艺龙宣布品牌全面升级

同程艺龙2018年净利润11.4亿元 同比增长66.8%

同程艺龙:用户每一件简单的事情,都值得认真对待

同程艺龙低成本应对疫情,料五一或现旅游小高峰

微信九宫格里的同程艺龙,到底有没有拿稳腾讯的流量?

业绩快报|同程艺龙Q2净利润同比增长60%,微信入口立大功

大摩:授予同程艺龙目标价18港元 维持“增持”评级

网址: 同程艺龙走出隆冬,走向严寒 http://www.xishuta.com/zhidaoview14930.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181