上市速度赶超蚂蚁集团跟京东数科,陆金所上市后却"水土不服"?

美东时间12月1日美股盘后,陆金所发布了2020财年第三季度的财务报告,这也是陆金所上市之后的首份财报。受净利润下滑影响,业绩报公布后,陆金所盘后最低报价14.87美元/股,较收盘价暴跌逾11%。

截止美股研究社发稿,陆金所盘后报15.27美元,总市值为368.16亿美元。

自今年10月上市以来,这是陆金所对外发布的首份财报,而随着蚂蚁集团的暂缓上市,京东数科上市还停留在科创板的问询阶段,陆金所有可能成为今年年内唯一一家上市的金融科技公司。

成为"唯一",对于陆金所而言既是幸事,又是苦事。今年唯一一家上市的金融科技平台使得陆金所更够获得更多资本市场和投资者的关注,但又可能遭遇更为严格的市场监管。在这一喜一悲双重交加的环境中,陆金所上市后的首份财报表现如何?

去P2P转型成效显著,零售信贷业务受中小企业贷款规模影响

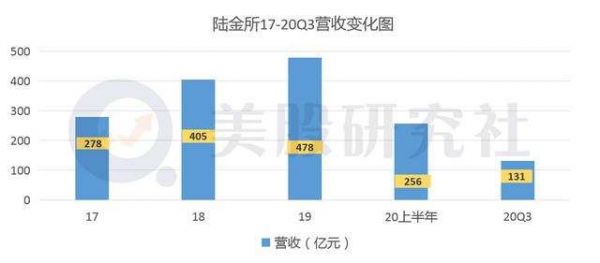

据三季度财报数据显示,营收为130.76亿元,与上年同期的118.38亿元相比,同比涨幅为10.5%。

具体到业务组成,三季度基于技术平台的收入为99.1亿元,相较于上年同期的106.4亿元,同比下降6.9%。

其中,零售信贷便利服务费为94.2亿元,同比降幅为5.9%;财富管理交易和服务费为4.9亿元,同比降幅为22.2%。

可以看出,本季度陆金所的两大主核业务的表现情况欠佳,都呈现出同比下滑的趋势。美股研究社认为,这或许也是造成此次财报发布后股价下跌幅度达11%的重要原因。

这份财报值得一提的是,作为曾经的P2P网贷巨头,陆金所在去年关闭新增P2P业务之后,其存量P2P的消化进展情况也被市场关注,三季报数据披露了这一进展。

数据显示,截至2020年9月30日,陆金所历史存量产品仅占客户资产总规模的8.5%,去年同期占比为39%。

与存量P2P业务的下滑相对的是,零售信贷业务的占总收入比重的不断提高。本季度零售信贷业务占总收入的比例为72%。因中小企业规模影响到陆金所的零售信贷业务表现,而中小企业的发展会受到经济影响。在这种情况下,陆金所服务的中小企业面对的竞争对手实力都不容小觑。

截至2020年6月末,在普惠型小微企业贷款余额方面,工商银行为6399.29亿元、建设银行12589.09亿元、中国银行5254亿元、农业银行8661.42亿元,邮储银行7566.12亿元。

当下国有银行对于小微企业贷款上的扶持,未来或许会稀释陆金所的一部分客流,从本季度的财务数据上看,这种影响显然不小。

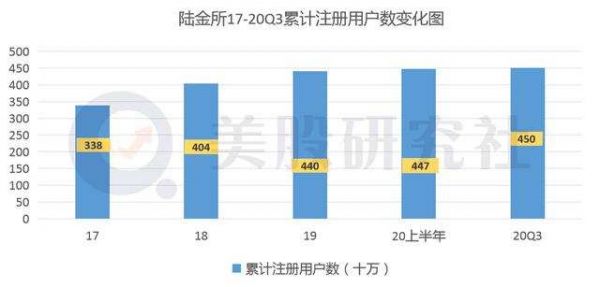

另外从用户数据来看,本季度财报数据显示,陆金所三季度的累计注册用户数量为4500万,与2017、2018财年的用户增速相比,2020财年上半年和第三季度的用户增速已经呈现出放缓的趋势。

在用户增长层面,陆金所跟蚂蚁集团、京东数科在获客层面还是处于下风。2017年至今年6月,京东白条年度活跃用户数分别为2492.73万人、3584.36万人、5780.61万人及5544.61万人,年度复合增长率达52.28%;而蚂蚁集团的数字金融年度活跃用户数为7.29亿。

在客户类型上,蚂蚁集团主要聚焦于普通用户,但对于小微企业信贷服务,蚂蚁集团也在加紧布局。蚂蚁集团截止今年8月,促成的小微企业经营信贷余额为0.4万亿,三季度陆金所累计零售信贷余额为5358亿元,虽处于领先地位,但活跃用户数占优的蚂蚁集团布局小微企业信贷的企图,也是陆金所不能忽视的。

逾期率下滑抬高净利润,同行比较研发支出水平较低

从盈利能力层面来说,本季度陆金所的净利润表现为22亿元,较去年同期同比减少36.8%。陆金所表示,Q3净利润下滑由C轮可转换票据重组相关的一次性非现金支出13亿元影响,而剔除该一次性支出后,三季度净利润微增2%。

在美股研究社看来,本季度净利润的同比上涨,背后的原因或许在于三季度贷款逾期率的下滑的影响。

据财报数据显示,截至2020年9月30日,陆金所一般无抵押贷款30日以上逾期率为2.5%,有抵押贷款30日以上逾期率为0.9%,而截至2020年6月30日,上述指标分别为3.3%和1.4%。

再将时间线拉长来看,一般无抵押贷款90天以上的逾期率为1.5%,有抵押90日以上逾期率为0.5%,相比3个月前的2.1%和0.9%均有所优化。

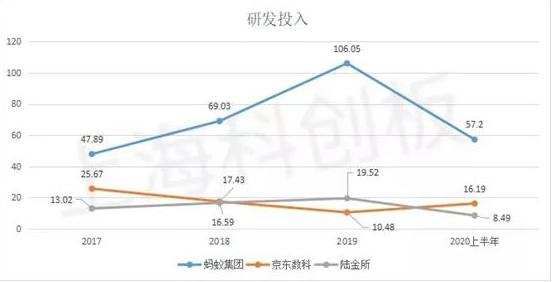

虽为互联网金融科技平台,用科技手段为金融交易赋能,但与京东数科、蚂蚁集团相比,陆金所的研发支出水平是较低的。据三季度财报数据显示,本季度陆金所的研发费用为4.8亿元,与上年同期的5.9亿元相比,同比下滑22.9%。

今年上半年,蚂蚁集团的研发费用为57.20亿元,同比增长22.77%。蚂蚁集团2017至2019年累计研发投入金额共计222.98亿元,占累计营收比例8.21%。

同期,京东数科技术支出达16.19亿元,近三年的研发投入共计53.88亿元,占比三年累计营收的10.52%。

在美股研究社看来,陆金所研发支出较低的原因或许在于大企业客户资源较少,因而数字化的需求可能不敌蚂蚁集团、京东数科。此外,由于与中国平安集团匪浅的关系,在数字化金融技术层面可与平安集团展开共享。

与之相反的是,本季度陆金所营销费用涨幅较为明显。据财报数据显示,三季度的营销支出为43.1亿元,与2019年同期的37.7亿元相比,同比涨幅为14.3%,而这也从侧面反映出行业竞争的日趋激烈。

内忧外患之下,陆金所能否赢得更多发展机遇?

自今年10月登陆纳斯达克后,陆金所成为中国平安旗下第三家上市的子公司,凭借与平安集团的关系,陆金所在业务上受益颇多。

上市后的陆金所除了要平衡业务上对于平安集团依赖过大的风险,同时也面临蚂蚁集团、京东数科、360数科等大小同行竞争对手的竞争。

更为重要的是,监管环境的日趋严格也是一项不小的挑战。蚂蚁集团港交所上市的延期,也导致今后对于金融科技类平台的监管会更为严格,甚至于有业内人士称,如果陆金所没有赶在蚂蚁集团递交招股书前上市,其上市日期很有可能往后延期两年。

而在内忧外患之下,未来陆金所如何走上一条独立发展壮大的道路呢?美股研究社认为陆金所在今后的发展道路中需注意以下两点:

一是降低平台信贷风险。据财报数据显示,担保收入从2019年同期的人民币9,300万元增至2020年第三季度的人民币1.75亿元(约合2,600万美元),增长88.2%,主要是由于公司承担信用风险的贷款增加。

降低平台信贷逾期风险能使得资金流保持一个较为健康的水平,而本季度的情况看,信贷风险金额的同比大幅增长,也表明陆金所仍面临不小的贷款逾期风险,陆金所在此方面表现仍有待加强。

二是明确职责划分。和几乎所有理财平台一样,陆金所不提供资产保值服务,若用户在其平台投资时利益受损,平台不必赔偿损失。借贷方面,在金融机构出借资金时,陆金所不提供"兜底"业务,若产生坏账,损失由金融机构承担。

在双方交易过程中,一旦交易出现问题,例如赖账、逾期等情况,平台声誉将受到极大损失,两端流量均会下降,对撮合业务将产生较为重大的不利影响。在某种程度上而言,金融科技平台是在逃避其应当承担的部分责任,而将其抛给金融机构和借贷人。未来职责的具体划分,将是金融科技平台绕不开的一个话题。

虽说陆金所成功在美股上市,但目前来看这并不等同于资本认可目前陆金所的价值。在过去的几周时间内,陆金所从热门变成了空头股票,仅11月17日单日跌幅达到了23.17%。股价面临大幅波动这也看出资本市场对陆金所的担忧,未来如何在业务层面转型成功,或许是陆金所面临的最大阻力。

文章来源:美股研究社,转载请注明版权。

相关推荐

上市速度赶超蚂蚁集团跟京东数科,陆金所上市后却"水土不服"?

蚂蚁、京东数科、陆金所、东方财富用数据比高下:谁是中国在线理财之王?

上市地选择:为何蚂蚁选择A+H上市,而陆金所选择登陆美股?

金融科技“剩者为王”:蚂蚁、陆金所上市 华尔街挖掘低估中概股

陆金所赴美上市,拿什么对标蚂蚁和腾讯?

陆金所赴美上市 拿什么对标蚂蚁和腾讯?

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

Q3营收均面临同比增速下滑,乐信与360数科的成绩单为何难"及格"?

孕育独角兽独立融资上市,互联网巨头都藏着什么"阳谋"?

京东数科回复上市首轮问询:非金控公司 与蚂蚁不同

网址: 上市速度赶超蚂蚁集团跟京东数科,陆金所上市后却"水土不服"? http://www.xishuta.com/zhidaoview15204.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181