横扫华尔街,SPAC上市为何如此疯狂?

编者按:本文来自微信公众号“富途安逸”(ID:futu-ie),作者:富途安逸,36氪经授权发布。

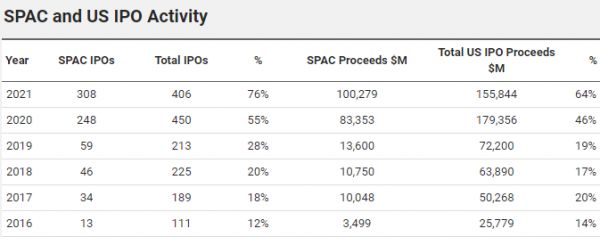

2020年,SPAC(特殊目的收购公司)上市成为了华尔街最火爆的新趋势之一。根据SPAC Analysis的数据,2020年全年之内,美股一共有450家IPO上市,其中就有248家SPAC上市,SPAC的IPO募资总金额达到833.41亿美元,占据了同年美国全部IPO上市融资总额的55%。

这一热度在刚过去不久的2021第一季度中有过之而无不及,SPAC的IPO数量仍然处于疯狂增长之中,仅第一季度的IPO数量和融资总额就已超过去年全年。

数据来源:SPAC Analytics

SPAC究竟是什么?

SPAC是Special Purpose Acquisition Company的缩写,中文翻译叫“特殊目的并购公司”。其本质上是由Sponsor(发起人,通常为对冲基金或私募股权在内的投资机构)为了收购而提前制造的上市“现金壳”公司,也被称作“空白支票公司”(Blank Check Companies)。

SPAC并不是近两年才突然崭露头角的行业新秀,它最早出现在上个世纪90年代的美国,由美国GKN证券于1993年将其推向市场。但SPAC在出现后的很长一段时间内都一直不温不火,并且大多时候是充当救命稻草的角色:如果一家公司不能通过常规IPO上市,吸引财务投资者或战略投资者的收购兴趣,SPAC提供了一个选择。

在2008年金融危机席卷全球之时,由于全球市场的疲软,SPAC甚至还曾一度停滞。直到近几年才开始慢慢踏上复兴之路。

SPAC上市的运作流程为先由Sponsor成立一个并不具有任何实质性业务的空壳公司,随后将空壳公司上市并通过IPO募集资金,最后搜寻到一家成长发展较好的公司完成收购,从而帮助该公司上市。

因此SPAC与买壳上市有着明显的区别:SPAC是通过投资方自己造壳,由于空壳公司没有实际的经营业务,也就不存在历史债务和法律相关问题。

SPAC与众不同的五大特点

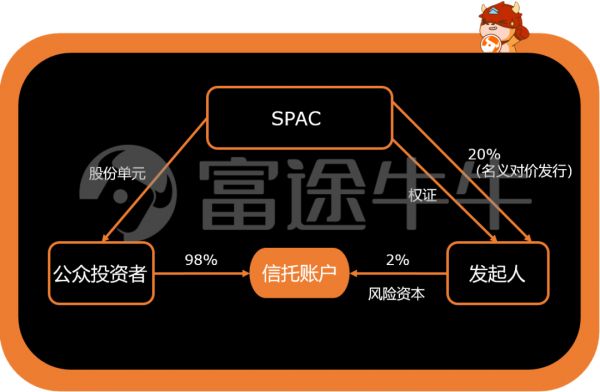

信托账户

SPAC较为独特的一点在于,其上市所募集的资金需存托在托管账户内,这笔钱不能用作他用,只能用于将来对标的公司进行收购,且资金的动用需要得到股东大会的认可与批准。

SPAC需要在上市后的24个月内找到标的物并将资金注入完成合并,如果未能在24个月之内完成合并,SPAC将直接清算,信托账户内的资金将附带利息全部返还给投资者。

投资者享有回售权

如果投资者对所要合并的公司并不满意,可以在收购完成之前行使一次性回售权,以10美元一股的价格将股份回卖给发起人以赎回本金。SPAC股东还可以通过股东大会对收购决策表示反对,且无论在股东大会上对SPAC并购交易投赞成或反对票(或没有投票),均不影响其行使赎回权。

发起人需付出风险资金

在SPAC中,发起人需要自掏腰包进行出资。其出资金额往往是上市募集资金总额的2%外加200万美金,主要用以支付承销商、律师、会计等相关费用。且与投资人不同的是,如果未能在规定时间内完成收购,发起人无法收回出资,因此发起人的出资往往也被成为风险资金“at-risk capital"。

与存在的风险相对应,发起人的投资回报率也是相当惊人的,如果SPAC与标的公司成功合并,并且合并后的公司股价超过10美元,则发起人能享有9-10倍的惊人回报率。

对目标公司有市值要求

根据目前市场的大部分情况而言,发起人在SPAC上市后,将持有空壳公司总股份的约20%,在合并的过程中,发起人所占股份将会造成目标公司内部的股权稀释。因此,为降低这种影响,SPAC往往会要求目标公司的估值是SPAC信托账户内募集资金规模的3-5倍,甚至是更多。

以投资单元形式发行股份

在IPO阶段,SPAC通常会以10美元一股的价格出售投资单元(Unit),一个投资单元包括1股普通股和部分认股权证(Warrant),按照目前的市场惯例,SPAC发起人所持每一投资单元包括1/2认股权证;SPAC公众股东所持每一投资单元包括1/2或1/3认股权证。

按照每一投资单元10美元的价格计算,认股权证的行权价格通常为11.5美元,意味着投资者可以在未来的某个时间之前按照11.5美元的价格来认购一股普通股。其行权期限往往为收购完成之后的五年,但在股东选择赎回或SPAC清算时可提前终止行权。当股价超过一定金额(一般为18美元)时,SPAC将有权以0.01美元的价格强制赎回认股权证。

在SPAC刚上市时,仅以投资单元的形式进行发行,一段时间之后,投资单元中的普通股与认股权证才会分开交易。

SPAC为什么会井喷式增长?

2020年,新冠疫情的影响使得全球资本市场处于一个极其动荡不安的环境当中,与此同时,美国联邦储备委员会(Fed)向市场注入了额外资金,拉低了收益率。在整体市场环境的影响下,IPO变得比以往更具风险,所有待上市公司都希望能选择一种平稳快速的方式实现上市或直接推迟IPO。

此时,SPAC的种种优势得以显现出来:

确定性高:在并购交易完成前,SPAC已经为上市公司。因此,目标公司不需要经历漫长的IPO上市过程,通过被已上市的SPAC并购,在并购交易完成时即实现目标公司的上市,从而大大减少了传统IPO上市过程中的不确定性风险。

流程简单:目标公司通过SPAC并购交易上市,只需获得SPAC股东的批准,无需在SPAC并购交易完成前准备上市材料、进行路演或通过美国证券交易委员会(SEC)审核,从而避免了一系列繁琐的传统IPO上市程序。

更有效的定价方式:通过SPAC上市,目标公司的股权价格在签署SPAC并购交易文件时即可确定。在交易宣布后,SPAC股票的交易情况也可反映公开市场对目标公司定价的态度。

SPAC绕过了传统IPO流程中的一系列包销、路演等流程,从制度上解决了传统IPO模式中企业上市时间不确定、融资不确定、上市时间长、费用高、上市后风险大的难题,对投资者和目标公司来说都具有较大优势。因此许多公司都选择使用SPAC这种短平快的方式上市,能大大地规避市场风险与不确定性。

SPAC的疯狂还能持续多久?

近期,美国证券交易委员会(SEC)表示将修改针对SPAC交易的会计指南,根据新的指南,SPAC向早期投资者发行的认股权证将被归入负债,现有的SPACs以及正在进行的SPAC交易的认股权证价值都将重新计算。

这一消息给SPAC市场带来了冲击。

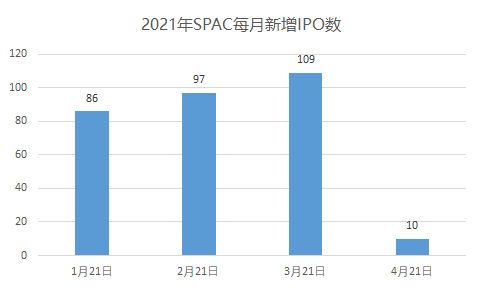

从SPAC的IPO发行量来看,在2021年第一季度当中,SPAC的风头一时无两,仅3月份一个月的IPO发行量就超过了100个。然而进入四月份,SPAC开始降温,截至4月21日,其发行数量仅有10个。

数据来源:SPAC Research

其次,从SPAC股价来看,目前许多SPAC股票都已出现下跌。截至上周二收盘,追踪SPAC交易的CNBC SPAC Post Deal指数已经抹去了今年以来的全部涨幅,年初至今下跌了20%以上。

此外,美国银行(Bank of America)的客户流动数据还显示,SPACs股票的散户购买量从年初每周1.2亿美元的净购买量显著放缓至4月份的个位数水平。

总体而言,监管政策的变更给予了正值发展巅峰的SPAC当头一击,也让许多投资者逐渐冷静下来,开始思考SPAC背后潜在的风险以及适用性,使得SPAC原本如日中天的增长态势开始减缓。

但作为除IPO、直接上市之外的另一种上市形式,SPAC的灵活、便捷、平稳等特质仍然是其难以替代的优势所在。如今,仍有许多知名科创业企业等待通过SPAC方式上市。

近日,东南亚最大的互联网综合服务平台Grab控股也宣布将于与美国科技投资公司Altimeter Capital合并,从而完成SPAC上市。Grab上市后的预期股权估值将高达400亿美元,可能是全球SPAC公司上市估值的最高纪录。

共享办公巨头WeWork也表示希望通过与一家特殊目的收购公司合并的方式来上市。

此外,根据36氪消息,万科集团创始人王石近日也正在筹备发起设立自己的SPAC,未来或将赴美上市。

毕竟还有那么多壳在寻找标的,SPAC的势头,看来短期内还是会持续下去。

相关推荐

横扫华尔街,SPAC上市为何如此疯狂?

美国“SPAC之王”,散户逼空华尔街大战的“带头大哥”

贾跃亭创办的FF计划通过SPAC上市,SPAC到底是什么

大佬光环下,SPAC被忽视的风险和真相

为啥硅谷要和华尔街“闹分手”?

美股上市快车道,华尔街最火的SPAC模式会成为中国医疗企业融资新途径吗?

开创元年之后,SPAC将走向何方?

估值340亿美金,Grab为什么在此时选择SPAC上市?

创投表现欠佳 软银换思路 愿景基金拟通过SPAC方式上市

一夜触发14次熔断 房多多何以如此疯狂?

网址: 横扫华尔街,SPAC上市为何如此疯狂? http://www.xishuta.com/zhidaoview19256.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181