万达体育流血上市,10亿欧元巨债等三大隐患让IPO之路一波三折

编者按:本文来自微信公众号“体育大生意”(ID:sportsmoney),作者:付政浩,36氪经授权发布。

在距离上市不足48小时的时间内连续亮度下调股票定价和募资金额之后,北京时间7月26日晚,万达体育(股票代码:WGS)终于在美国纳斯达克正式上市,这是继2009年福建鞋服企业喜得龙之后第二家在纳斯达克上市的中国体育概念股。但个中苦乐唯有自知,股票定价从最初的12-15美金一路降至8美金,对应市值仅为11.2亿美金。

鉴于鞋服企业严格意义上属于传统制造业,而放眼国内沪深股市和港股的体育概念股也基本都属于传统行业,其中港股的18家中国体育概念股多是李宁、安踏为代表的鞋服制造业,沪深股市的27家体育概念股则多是金陵体育为代表的体育器材制造业和中体产业为代表的体育地产行业。换言之,此前中国并没有纯粹的体育产业上市集团。一经对比,万达体育此番能够在纳斯达克上市,不是第一胜似第一,确实堪称当代中国体育产业的里程碑事件,不知未来要再等多久,才能看到第二家真正意义上的中国体育上市公司。

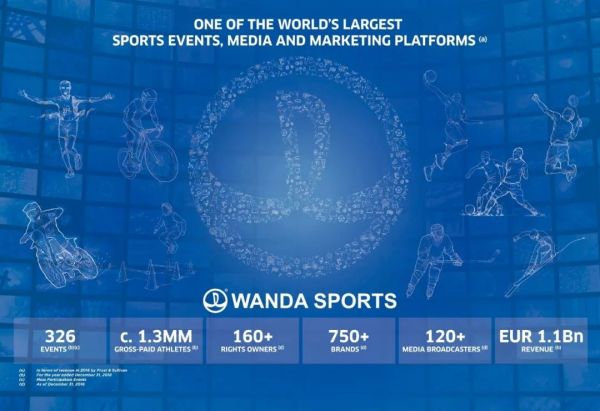

万达体育此番上市,试图凭借着门类齐全的优质体育资产、全球领先的业务规模、高人一筹的营收增速、潜力巨大的中国市场给外界描绘出一幅万达体育潜力无限的美妙蓝图。比如,在核心资产方面,万达体育的主要资产分为三块,分别是盈方(Infront)、世界铁人公司(WTC)、万达体育中国公司(WSC)。截止2018年12月31日,万达体育共拥有160个版权合作伙伴,共签订了251份版权合同,“涵盖了足球、冬季运动和夏季运动”。其主要业务则分为三类,大众参与性体育业务、观众性体育业务、DPSS(数字、生产、运动解决方案)业务;2018年,万达体育是铁人三项、山地自行车和全球运营活动的头号供应商,也是全球第二大独立DPSS服务提供商。

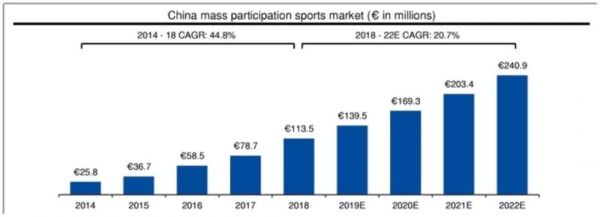

在营收增速方面,万达体育在2016-2018年的营收分别为8.77亿、9.55亿和11.29亿欧元,无论是营收规模还是增速在体育行业都堪称世界顶级。在中国市场潜力方面,万达体育援引Frost Sullivan的报告称,中国则是全球体育赛事和媒体及营销业务发展最快的市场之一,伴随着北京冬奥会的来临,未来4年,中国大众参与型体育、观赏型体育市场规模的年复合增长率将达到21%,而数字、媒体和体育服务的年复合增长率为10%,这些均是万达体育快速增长的推动因素。

尽管万达体育描绘了一幅美妙蓝图,但仔细研读万达体育的招股书,这些光鲜亮丽的数据却难以掩盖万达体育蕴含着严峻的财务危机。此番上市更是一次非常惨烈的流血上市,上市之路可谓是一波三折,在资本市场大面积遇冷。这导致万达体育股票定价从最初的12-15美金降至9-11美金,而最终定价仅为8美金。

必须指出,万达体育11.2亿美金的市值不仅无法覆盖在2015年收购盈方和世界铁人公司的并购成本(约合18.5亿元美金),而且IDG资本等六家原始小股东也没能按照预期完成套现。更尴尬的是,“买买买”的并购模式让万达体育长期负债率超过100%,已构成事实上的资不抵债,此番IPO所募集到的资金额度(1.9亿美金)尚不足以偿还公司最迫在眉睫的一笔与集团重组有关的贷款(4亿美金),公司债务风险未来依然非常严峻。一言以蔽之,万达体育此番上市,其招股书所披露出的财务数据让其过往的光鲜亮丽尽数褪去。

对于中国体育产业而言,万达体育的上市同样没有太多现实意义。它不仅无法为中国体育产业融资这一世纪难题提供破解思路,而且受限于政策,其所采用的“买买买”的公司并购路线和“高负债高周转高杠杆”的资产处置模式也在中国不具备可复制和可推广性。最重要的是,万达集团董事长王健林曾在2019年年初的万达集团年会上表示,万达体育2018年95%以上的业务营收都来自海外。一经对比,万达体育中国公司的存在感几乎可以忽略不计,对中国体育产业的启发更无从谈起。在明白了这些之后,你会发现,万达体育此番上市的最大意义仅仅是能在一定程度上缓解公司沉重的债务压力,避免持续资不抵债的尴尬局面。

48小时内两次下调股价,六家小股东无缘套现

凭借着买买买的资产并购模式,万达体育这家成立于2015年的体育公司创造了中国体育公司从无到有再到完成上市的最快纪录,但也是正是因为买买买而导致公司背负了巨大的债务压力,所以公司不得不尽快上市来募资削减债务规模。并且由于债务危机太过明显,导致万达体育的上市之路一波三折。

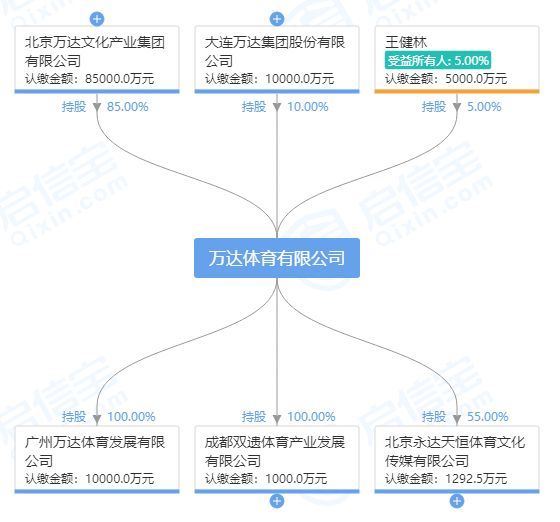

时间回到2015年,这是万达体育用买买买模式完成核心资产并购的关键年份。首先在2015年1月,万达以4500万欧元收购西甲马德里竞技俱乐部20%的股份;随后在2015年2月,万达以10.5亿欧元获得盈方体育传媒集团(Infront Sports & Media,简称盈方)68.2%股权,盈方是全球最大的体育营销和媒体制作公司之一;2015年8月,万达又以6.5亿美元并购世界铁人公司(World Triathlon Corp,简称WTC)100%股权,这三桩并购构成了万达体育的核心资产。至此,万达体育集团的主要框架搭建完毕,随后在2015年12月22日,万达体育正式宣布成立,并同期成立了万达体育中国公司。此后,国家四大部委联合发文规范对外不理性投资行为,万达在2018年火速将马竞股份出售以回笼资金。

客观而言,盈方和世界铁人三项公司不仅贡献了万达体育的主要营收,而且也为万达体育构建起了体育领域的资源护城河。但与此同时,这种买买买的烧钱模式也让万达体育背负了巨大的债务压力。体育大生意根据招股书发现,过去四年间,万达体育需要融资的时候,或是直接从万达集团内部拆借资金,或是凭借着万达集团的商誉背书从银行等金融机构贷款。单单在2018年,万达体育的融资成本(即金融抵押成本和贷款利息)就高达5371万欧元,其中65%都是银行贷款的利息。

买买买的模式导致万达体育在2017和2018年的资产负债率分别高达103.26%、100.48%,这直接构成了万达体育资不抵债,并且还款压力巨大。所以万达体育自2017年底就开始寻求上市来缓解财务压力。鉴于国内A股的门槛颇高,比如“公司连续三年净利润超过3000万元”这一条基础条件就足以让99%的国内体育公司无缘上市融资,所以万达体育从一开始就考虑在香港或者美国上市。而万达体育的核心资产是盈方和铁人三项公司,无论是影响力还是受众市场都集中在欧美,而且纳斯达克允许的AB股制度可以确保创始公司牢牢掌控公司决策权,所以几经权衡,2019年1月,万达体育启动在纳斯达克上市。

尽管纳斯达克的上市门槛很宽松,但万达体育的债务风险还是让很多股票承销商觉得很是棘手,万达体育几番更新招股书也多是在按要求阐述自己的财务情况和发展潜力,试图用未来的美妙蓝图来降低人们对当前万达体育债务压力的忧虑。无论如何,万达体育的招股书在风险提示中强调最多的就是自身的债务风险,截止2019年第一季度,万达体育单单是有息负债的规模就高达10亿欧元,招股书并不讳言公司可能缺少足够的现金来支付利息和到期的本金。而这种债务风险反过来也影响了万达体育此番上市的股票定价和融资规模。

在距离正式上市前的48小时,或许是因为承销商们在分销股票时遇冷,万达体育临时做出了三项决定:股票发行价格从之前的12-15美元下调至9-11美金;股票发行规模从333.33334万份美国存托股票(ADS)缩减到2800万份,募资金额从原计划最高的5.75亿美金降至最多3.08亿美金,缩水近半;IDG资本、东方明珠体育传媒等6家投资机构合计持股13.21%,他们原本打算趁着这次上市合计出售1333.33万份ADS,按原定股票价格最高可套现2亿美金。但经过协调,IDG等六家投资机构在此次上市过程中放弃出售ADS。而根据纳斯达克的规定,股东要度过上市后的180天冻结期才能出售股票,只是不知道届时IDG资本等投资机构是赚是赔。

即便如此,万达体育IPO之路仍未铺平。于是,就在上市前不足12小时之际,万达体育只得再度修改招股书,不仅将股票定价降低至8美金,而且将股票发行量从2800万份降低至2380万份,募资规模也从此前预计的3.08亿美金再度缩水至1.9亿美金。短短48小时内万达体育连续下调股票定价和募资规模,进一步坐实了万达体育在资本市场遇冷的真相。

招股书警示三大隐患 上市募资不足偿贷

虽然最终万达体育如愿上市,但无论是市值还是融资规模都未能达到预期,在上市前48小时之内连续下调股价和募资规模更是直接体现出美国资本市场对于万达体育存在的财务危机和发展风险疑虑甚大。在体育大生意看来,万达体育招股书中所隐藏的财务危机和发展风险主要表现在三个层面,并且通过此次上市被传媒放大:

一、万达体育市值不足以覆盖公司并购成本。万达体育股价为8美金,对应市值仅为11.2亿美金,而其此番上市的三大主要资产中的两大公司盈方(Infront)、世界铁人公司(WTC)在2015年的并购价格就分别高达10.5亿欧元(当时折合美元约为12亿)和6.5亿美金。暂且不提这四年的货币通胀率,其实只消简单将这四年来股东们所拆借的并购资金的年利率按照10%进行计算,就会发现,此番上市,万达体育的市值甚至不足以覆盖当初并购盈方和世界铁人公司的资金成本。更何况,还有一个四处烧钱布局的万达体育中国公司的运营成本尚未计算入内。

二、万达体育的债务规模之大已持续呈现资不抵债的局面,资金周转压力巨大。万达体育招股书显示,万达体育在2017年、2018年和2019年第一季度的负债率分别高达103.26%、100.48%、83.90%,换言之,万达体育已经连续两年资不抵债。招股书还专门指出,截至2019年3月31日,公司付息债总额已累计至10.03亿欧元。如此庞大的债务规模和夸张的资产负债率让万达体育不得不尽快上市募资来缓解债务压力。

万达体育此前的招股书披露,万达体育最当务之急的就是要通过上市募资来偿还一笔与集团重组有关的贷款,这笔贷款期限为364天、年利率为11.5%、总额为4亿美元,万达体育此前原打算最高募资5.75亿美金。但遗憾的是,万达体育此番上市仅募资3.5亿美金,显然不足以偿还这笔迫在眉睫的债务,至于想要偿清全部的付息债,则不知要到何年何月。

三、在未来发展层面,万达体育招股书自揭两大潜在风险。风险一是万达体育旗下的盈方所拥有的赛事转播权陆续到期,有可能无法顺利续约,这会导致核心业务之一的“赛事转播与发行”业务缩水。万达体育招股书所举的例子有,盈方与意甲的版权销售合同将于2021年到期,与德国足球协会的版权和赞助招商权将于2021年到期,与国际足联的的世界杯等赛事转播权也将于2022年到期。作为赛事版权营销机构,一旦版权大面积无法续约,后果不堪设想,毕竟乐视体育的殷鉴不远。

风险二则是万达体育认为自己在国内、外均面临着一众实力强劲的竞争对手。这些竞争对手大多都是开始发力体育赛事版权的互联网公司,比如国外的奈飞、Facebook、亚马逊、谷歌和国内的腾讯、苏宁。万达体育认为在没有互联网流量的优势下,想要与这些对手竞争就可能需要提供低价服务方可抢夺市场,而低价服务则大概率会影响公司的盈利能力。

三大业务潜力解读:冬奥机遇与版权到期风险并存

尽管万达体育的债务危机形势严峻,但诚如招股书所言,增长潜力巨大的中国市场将让万达体育获得一系列的助推力,万达体育在市值上升方面拥有非常美妙的想象空间。毕竟,中国是全球体育赛事和媒体及营销业务发展最快的市场之一,而伴随着北京冬奥会的来临,未来4年,中国大众参与型体育、观赏型体育市场规模的年复合增长率将达到21%,而数字、媒体和体育服务的年复合增长率为10%,这些均是万达体育快速增长的推动因素。

万达体育在招股书中将其业务分为大众参与性体育业务、观众性体育业务、DPSS(数字、生产、运动解决方案)业务。具体而言,大众参与性体育业务就是以铁人三项为主体的休闲运动业务,参赛选手需缴纳报名费;观众性体育业务则主要是对知名竞技体育赛事进行媒体版权和赞助招商业务进行售卖,这块业务主要是盈方负责,截止2018年12月31日,万达体育共拥有160个版权合作伙伴,共签订了251份版权合同,“涵盖了足球、冬季运动和夏季运动”;DPSS(数字、生产、运动解决方案)业务则主要是对赛事提供信号制作、转播、赛事运营、数字解决方案等服务,这块业务也主要是盈方负责,万达体育中国的业务也集中于此。

招股书显示,当前万达体育整体收入稳步提升,从2016年的8.77亿欧元增至2018年的11.29亿欧元,年复合增长率13.45%。其中,观众性体育业务目前是万达体育营收的首要组成来源,2018年贡献收入5.24亿欧元,占据总收入的46.39%。2019年第一季度则营收1.94亿欧元,占总收入的79.04%。

具体剖析万达体育的三大业务发展前景,观众性体育业务胜在稳定,大众参与性体育业务增长空间巨大,而受限于万达体育缺乏互联网和数字媒体基因,招股书也承认DPSS业务在国内外均面临着不小的竞争压力。

考虑到观众性体育业务主要涉及到国际知名赛事,而这些赛事举办都有自身的周期性,所以万达体育的观众性体育业务的年收入有所波动,但四年下来综合来看,整体收入保持在一定范围之内。但由于大赛数量固定,所以观众性体育业务的项目数量增长并不大,每个项目的平均收入在500万欧元上下波动。

以万达体育旗下的盈方为例。作为全球营销体育赛事最多、覆盖区域最广的公司,总部位于瑞士的盈方与国际足联、国际篮联等国际体育组织、欧洲多国足协和欧洲足球联赛的知名俱乐部等都有合作,总裁菲利普-布拉特不仅是国际足联前主席约瑟夫-布拉特的侄子,而且与国际篮联前任秘书长鲍曼是私交甚笃的好友,盈方也因此代理了大量国际体育组织的核心赛事资源。当前,2022年北京冬奥会日益临近,而在冬奥会项目中的七大国际单项体育组织中,盈方代理了六个,所以在北京冬奥会周期内,万达体育的观众性体育业务收入规模有望得到大幅提升。

但与此同时,招股书也清晰地发出了风险提示,即有一些关键合同将会在几年内终止,特别是其与意甲联赛的媒体合同将于2020年-2021年赛季末结束,和德国足球协会的相关媒体和赞助权,也将在同一时间结束。同时,万达体育对于国际足联所举办的世界杯和其他赛事的转播权将会在2022年底结束。万达体育提醒,公司有可能无法继续这些合同或维持现有关系,即使可以续签合同,公司可能需要支出更多的费用,或者获得的条件可能不会和目前一样。这些变动很有可能影响到万达体育在观众性体育业务方面的收入规模。

相比于观众性体育业务,以铁人三项为代表的大众参与性体育业务没有很明显的周期性,只要举办比赛的数量和参赛人数不断增长,其收入规模就会不断提升,所以大众参与性体育业务的增长空间巨大。万达体育旗下的世界铁人公司是世界最大的铁人三项赛事运营者、最著名铁人三项赛事品牌拥有者,占全球长距离铁人三项运动份额的91%,在全球每年运营250多项赛事。

以2016-2018年的财务数据为例,大众参与性体育业务的收入从1.96亿欧元增至2.84亿欧元,年复合增长率20.42%。具体运营逻辑方面,万达体育采取多办赛降低参赛费的方式来吸引选手参赛,即提升比赛举办的数量,但降低大众参赛费用的标准,从而扩大参赛选手的规模,以量取胜。

至于DPSS业务的财务数据,最显著的一点就是2018年收入突然暴增至637.7亿欧元,比2017年翻了两倍,原因则是2018年俄罗斯足球世界杯的举办。要知道,盈方方不仅是欧洲最大的体育营销公司,还是全球最大的体育赛事信号制作及转播公司,足球世界杯是盈方在赛事信号制作和转播方面的收入支柱。不过,足球世界杯四年才举办一届,有很大周期性,不可能每年都像2018年一样获得巨大的DPSS业务收入。而且需要警惕的是,盈方与国际足联世界杯的现有合同将于2022年底到期。

此外,万达体育在招股书中也对DPSS业务的竞争压力进行了风险提示。当前、无论是国外的Facebook、亚马逊、苹果公司、奈飞、谷歌还是国内的腾讯、PP体育、优酷等拥有互联网优势的公司都在体育赛事信号制作和转播等解决方案方面加大了投资力度,而万达体育恰恰在数字媒体方面缺乏足够的优势,面对这种激烈竞争,万达体育未来在为赛事提供服务时,可能要牺牲报价来获取赛事的合作权益,而这种低成本的客单大概率会影响万达体育DPSS业务的利润。

通过解构万达体育的三大业务板块和各自的发展前景,体育大生意发现,万达体育未来确实有巨大的发展空间,尤其是北京冬奥会会是万达体育收入规模爆发的一大契机,但与此同时,也面临着与国际组织合同到期可能无法续约、数字媒体平台群雄并起竞争激烈等难题。可谓是机遇与隐患并存,而万达体育具体应对这些机遇和挑战的效果如何,则将会直接通过万达体育的股价予以显示。

尽管万达体育此番登陆纳斯达克的市值不如此前的预期,但这却能通过募资让万达体育在一定程度上缓解债务危机,同时在未来也有望让国内体育公司逐步领教到体育产业与金融业融合的巨大威力。在国外,金融对于体育产业的支撑力度之大和拉动效应之强超乎想象。比如在西班牙,该国60%的足球俱乐部都是上市公司,足球概念股也是该国股民最热捧的股票种类之一,这位西甲俱乐部提供了顺畅的融资渠道。

反观当前的中国体育产业,正处于融资难、规模小、盈利慢的起步阶段,短期内若无对体育的扶持政策出台,中国体育公司很难登陆A股,未来想要实现大规模融资,相比之下,纳斯达克已是门槛最低的上市平台。此番趁着万达体育上市,国内规模较大的体育公司可以借机予以观察并自我对比。

当然,万达体育此番上市未能在中国体育产业引起行业垂范效应,最重要的原因还在于万达体育的三大业务基本都是围绕盈方和世界铁人公司展开,其主要营收也由这两大公司构成(王健林更是直言万达体育95%的营收由这两大公司贡献),但这两大公司都是万达买买买战略下的并购产物,不仅模式无法复制,而且这两大公司的主要市场集中在欧美,对中国本土影响力稍显不足。相比之下,位于中国本土的万达体育中国公司还处于起步阶段,存在感确实尚不明显。假以时日,万达体育中国公司得到快速快速,届时万达体育对于中国体育产业的贡献和引领作用才能得到充分的认可。

值得一提的是,作为中国资本海外并购的产物,万达体育此番在纳斯达克上市还造就了一种独特中美皆遇冷的现象,在美国人看来,这是一支中国概念股,但对于中国人而言,这其实是披着中国外衣的欧美资产,中美投资人对其皆感情复杂,对其复杂的财务状况、股权架构、债务危机的态度更是莫衷一是。

当前,受限于众所周知的中美 贸易大背景,中国概念股在美国市场普遍遇冷。在万达上市前,今年登陆美股的16支中国概念股有10支股票开盘破发,比如蔚来汽车、瑞幸咖啡等均遭遇股价破发、股价持续下跌的局面,而中芯国际更是宣布从纽交所退市,阿里巴巴也被传有意在香港重新进行IPO,杭州意涵自4月份登陆美股后目前股价已仅剩3成。在这种大环境下,债务危机分外扎眼的万达体育能够逆风飞翔吗?

相关推荐

万达体育流血上市,10亿欧元巨债等三大隐患让IPO之路一波三折

首日破发暴跌35.5%,万达体育流血IPO

万达体育在美提交IPO申请:一季度营收2.76亿美元

万达体育调整IPO方案:募资金额腰斩,取消老股东售股

最前线 | 万达体育更新招股书,拟募资额超此前上限

IPO之路一波三折 三只松鼠被指盈利能力差

2020年十大IPO预告:谁将“逆天改命”,谁又会“流血上市”?

从高估值到IPO后市值腰斩,美国独角兽 “流血上市”后何去何从?

万达海外地产清零:王健林重建地产王国

万达体育登陆纳斯达克,首日破发收跌近36%

网址: 万达体育流血上市,10亿欧元巨债等三大隐患让IPO之路一波三折 http://www.xishuta.com/zhidaoview1932.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181