中概股动荡,投行化腾讯能否避险?

图片来源@视觉中国

文 | 老铁

本文我们来讨论下腾讯的市值问题。

在过去这段时间围绕腾讯的讨论大都集中在:

其一,监管层面对互联网公司赴美上市提出了更高的要求,这可能会延长一级市场投资者的套现周期,且随着全球货币政策告别宽松周期越加明朗,也会重新修正2020年暴涨下的资产价格,总之这对于近年陷入“投行化”争议的腾讯可能会有一定负面影响;

其二,从业务基本面上,腾讯互联网业务不断面临来自短视频为代表新业态的挑战,用户时长被稀释,从价值投资的立场去判断,恐怕也会影响腾讯的价值,而这也是看衰之声最集中地方。

在以上两大因素之下,我们究竟如何去看待腾讯呢?

本文主要研究思路:将腾讯拆分为创投和互联网两家公司,再分别对两家公司以估值。

我们先整理了2013-2020年腾讯经营利润的分布情况,分为投资业务和互联网业务(包括增值业务,广告和云和金融科技),见下图

在过去的8年时间里,互联网业务经营利润大致保持了平滑的增长速度,这也是腾讯市值在此期间大放异彩的主要因素,作为国内最大的社交平台,腾讯有此表现也是在意料之中。

在其他收益净增目录里(主要是投资类收益),我们可以明显看到其与外部环境是有着密切联系的,如2019年较2018年绝对值几乎持平,其中多有当期宏观经济去杠杆中对资产价格上涨的抑制性(亦有会计准则调整的细节原因),2020年全球大放水,资产价格暴涨又使腾讯获得了极大的股权溢价。

2020年投资类收益净增已经大过互联网业务经营利润增长,也验证投资业务对腾讯的重要性,尤其稳定集团经营利润增速方面的重要性。

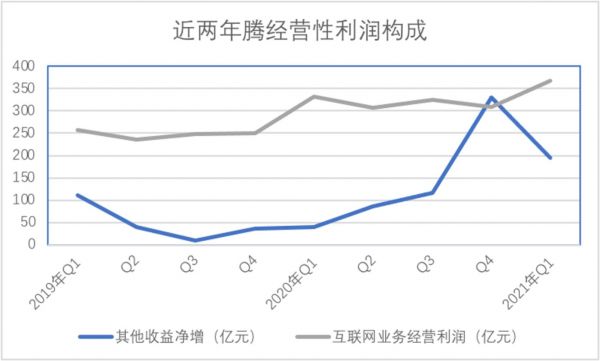

我们再看近两年的分季度数据,见下图

2020年Q4,投资类收益绝对值超过了互联网主营业务,这应该是腾讯历史上首次,乃是集团全年经营利润高速增长的绝对主力,但我们也可以看到,2020年与2019年相似,两年分季度互联网收入环比未有太大变化,投资收入亦是腾讯经营利润环比增长支柱。

腾讯对外投资类别极为繁杂,大致上是将非上市公司股权增减纳入损益表范围,对上市公司(如美团,拼多多和京东等)只分享权益收入,股权价值增减纳入全面收益,即只增加资产,而不归纳在损益表。

此财务处理方式一方面为避免上市公司股价波动对腾讯利润的影响,另一方面也使投资业务收益的溢价与二级市场有所不同,如果说二级市场还有市场多方博弈竞价机制作用的话,那么一级市场则更容易受头部机构融资价格,市场预期等因素影响,也就是说在一系列相关利好因素不再的前提下,我国一级市场在短期内不可能如2020年那般高歌猛进,对于腾讯也不宜用2020年辉煌来预测未来。

腾讯投资业务在接下来也很有可能会回到常态化。

我们再将研究重点放在互联网主营业务中,整理了近几年腾讯增值业务(游戏加直播等)和广告业务的分布情况,这是腾讯互联网业务利润的基石,见下图

笼统去看,在过去的几年时间里,腾讯增值业务一直保持着快速的增长势头,曲线更为陡峭,这与腾讯游戏在行业中牢不可破的地位有着密切关系,相比之下广告业务的变化则要平滑许多,显示出波澜不惊的一面,这究竟又反应了腾讯互联网业务哪些优缺点呢?

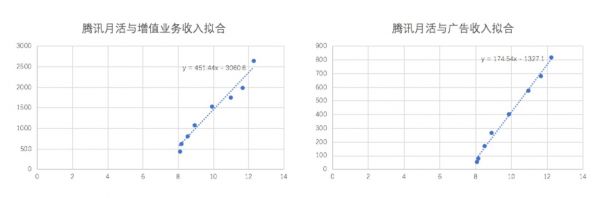

我们用腾讯月活数据分别和增值业务以及广告进行拟合(2013年-2020年),见下图

以用户思维去判断,增值业务收入分布波动性较大,其中2018年和2019年受彼时监管对游戏业务的治理有密切关系,2020年分布点又重新回到了拟合线上方,考虑到疫情中用户线下活动受限,线上时长得到较大刺激,也可以验证腾讯增值业务潜力在疫情中得到了极大的释放。

相较之下,广告业务收入分布几乎都在拟合线上,考虑到近年腾讯对广告业务也下了很大一番功夫,如提高朋友圈广告库存等,但从拟合线角度去看,广告业务并未表现过分经验,也就是在预期之内,这是让我们略有失望的。

腾讯对广告业务显然是有着极大热忱的,否则也不会持续打开朋友圈广告的库存量,但从表面看并未如乐观声音所预料的“充分挖掘潜力”,我们认为这其中很大原因还是短视频新兴企业对腾讯在用户时长中垄断地位的稀释,如果说过去用户休闲时间主要在游戏和长视频,那么如今短视频则分到了很大一杯羹,抑制了腾讯广告营收潜力的释放。

也就是说,腾讯在接下来对短视频以及直播等领域的进取心不会改变,主要目的为守住时长。

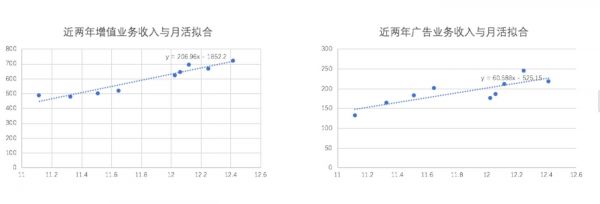

为验证此结论,我们又整理了近两年以来腾讯月活和增值以及广告业务之间的拟合情况,见下图

从季度数据看,增值业务在2020年较之上年表现显然更为积极,直到2021年Q1,仍然在拟合线水平,相比之下,广告业务在季度中就表现的更为跌宕,呈稳步回升再回落的水平,但值得注意的是,2021年Q1广告业务是较之前两年同期,表现得要更为积极。

从近期数据看,这是否又意味着腾讯广告业务打开了新窗口呢?

下结论之前,我们认为腾讯广告之所以有以上表现主要原因为:

其一,微信朋友圈广告存量新增的价值,在此之前微信在商业化方面相对克制,广告存量稀少,但由于彼时游戏业务尚属于最美好的时光,也就给了微信良好的生存土壤,将微信广告的价值隐藏在其后,如今属于稳步释放潜能的过程;

其二,我们也必须看到在短视频赛道的竞争中,腾讯尚难称胜利,仅靠增加广告成长边际是有限的,也再次强调短视频以及新兴强耗时互联网业态对腾讯的重要性。

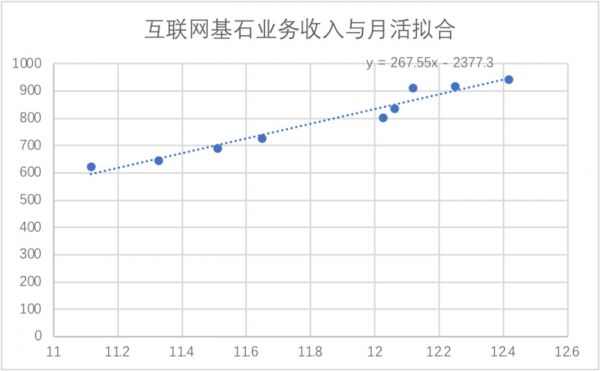

如果我们将增值服务和广告业务视为腾讯的互联网基石业务,那么我就合并两项业务对数据进行拟合,得出下图

在2020年在用户总时长的推动下,腾讯该部分业务分布大致在拟合线以上,但2021年Q1合并后业务逐渐回归到拟合线水平。

疫情后全国各行业进入恢复生产周期,加之线下活动开始逐步放开,这意味着互联网的总时长红利继续存在的概率大幅压缩,而无论是广告抑或是游戏为主的增值业务,用户所占时长都是相当重要的指标。

我们判断,在接下来该部分收入很有可能回到拟合线偏下的水平。

对于腾讯此部分我们测量,应该还会有20%上下同比利润增量,腾讯维持在中等左右的增速也是可以预期的。

只是我们审慎的方面在,在此之前由于增值和广告业务的支持,腾讯可以有足够利润空间去扶持云计算,诸如低价去抢订单等等,而后者如今大概率是亏损的,如今基石业务增速收窄,云计算也在高增长周期,这又是否会影响腾讯集团的经营利润呢?

基于以上分析,我们来探讨腾讯的估值问题。

以2020年数据为参考,投资业务我们给予8倍市盈率,大概为5000亿元,按照我们预估腾讯互联网业务经营大概率会保持20%左右增速,可以给到25-30倍市盈率,也就是32000-38000亿元估值,合并后为37000亿元-43000亿元,按照汇率结算在45000亿港币-520000亿港币水平,作为长期投资的话,每年理论收益率会在10%-20%的成长区间。

以上是我们根据趋势和建立模型之后得到的数据,但在实际发展中也要考虑到腾讯的变量因素,可能对腾讯的市值产生积极或消极的影响,供大家参考:

其一,受监管以及货币政策收紧预期影响,资产价格缩水乃是大概率事件;

这将会影响一级市场投资的定价,并对腾讯创投业务造成一定影响,不可用2020年的溢价乐观看未来,在最近上市的互联网概念股中,滴滴,叮咚买菜,每日优鲜等企业都经受破发,既有前期资本市场大热,投资者预期增加,亦有一级市场在资产泡沫情况下溢价过高,使企业要在IPO挤泡沫的因素,总之,二级市场的表现又会反馈在一级市场,会压缩一些原本不错投资标的的价格;

其二,在互联网业务中,是否可以通过创新产生更多的需求,毕竟每年有接近400亿元的研发,而创新恰是一些企业有积极未来的最重要元素,且从财报中我们也很难觅得,腾讯在过去一直拥有中国互联网最主要用户群,也打造了微信这一现象级产品,创新基因的延续对企业就至关重要了,如云计算结合微信以及企业微信强出口平台间优势向SaaS端的渗透,也都是有想象空间的;

其三,近期在线教育受政策的影响会影响腾讯广告的增量,这也是我们此前认为腾讯互联网基石业务将回到拟合线以下的一大因素,我国经济目前正在新旧业态的转轨期,实体经济会呈现一定的波动,一些行业也有诸多变化,如房地产的调控对广告业务的影响,如内需不足可能又会促进某些高利润行业出于抢占市场而加大投放,腾讯能否抓住有利机会,对冲不利因素也是给管理层的重要命题;

其三,腾讯可以通过减持等形式获得现金以及补充损益表,提高股东回报,当一级市场投资溢价能力受限,腾讯一方面可以对已上市公司股票进行减持来换得利润,以此调节损益表,这也是腾讯利润隐藏的主要依据。

如果要再理性估算腾讯市值,大家可以从数据再结合上述三大因素去考虑,至于积极或负面就看大家主观判断了。

相关推荐

中概股动荡,投行化腾讯能否避险?

腾讯放不下“投行化”

动荡无碍美股大涨,中概股走高,阿里涨近4%

桥水疯狂加仓中概股,达里奥没有爱错

教培中概股继续下跌,这一次是华尔街对冲基金“被迫清盘”、知名投行抛售股票

现在,中概股可以排队回国了

中概股毁于“元气满满”

中概股未必跌倒,港交所有望吃饱

对话PAC廖明:中概股赴美上市拐点已至,一级市场需要调整估值逻辑

中概股毁于陆正耀

网址: 中概股动荡,投行化腾讯能否避险? http://www.xishuta.com/zhidaoview20895.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181