RPA:两个故事和中国争夺战

作者 | 咏仪 苑伶

图 | Unsplash

RPA 引起全球创投业的关注,可能都源于 UiPath 在短短两年内,达到了 70 亿美元的投后估值。

2018 年,UiPath 交出 2 亿美元年收入的漂亮成绩单,而据咨询公司 Gartner 今年 7 月发布的数据,2018 年整个 RPA 市场营收不过 8.5 亿美元。对照其 70 亿美元估值,投资人给到 UiPath 的 PS 倍数(市销率)达 35 倍之高,这在整个 to B 行业,近乎没有先例 —— 即便是市值千亿美元的 Salesforce、市值百亿美元以上的 Workday、Shopify,PS 倍数都未超过 15。

虽然 UiPath 尚未上市,不能完全对等比较,但这个数据仍能说明,市场对 UiPath 信心十足。36氪认为,从长期来看,RPA 赛道是值得这个想象力的。

为什么 RPA 代表着不可逆的趋势?

长期来看,用更高效的方式取代低效的劳动,是不可逆的趋势。汽车取代人力车夫、机械臂取代制造业工人等等,都是对应的例子。

有意思的一点是,过往这类高效对低效的替代,都发生在更偏“体力劳动”的领域,而在“脑力工作者”的范畴内,这类替代还未开始发生。若干年后回头来看,RPA 很可能是这段历史的起点。

我们其实可以把 RPA 看成一套完成工作流程的“方法论”,它的目的是把企业里原来需要人力在电脑端完成的高频率、固定化的流程,用虚拟员工替代 —— 只要你告诉机器人这套流程应该怎么做,“教”它一遍,它就能在接下来的日子里完全取代你来执行这个重复的动作。

比如财务人员可以用 RPA 自动完成报销票据的数据识别、录入电脑、并完成审批流程,比如金融从业者可以用 RPA 自动抓取股票的开盘数据、并自动整理到一份 Excel 表中进行分析……尽管目前 RPA 能实施的场景还有局限,但长远来讲,只要需要人力在电脑端完成的工作中有高重复且可自动化的部分,就能用 RPA 来做。

并且,企业接下来用 RPA 做替代或辅助人力的动力会越来越强 —— 因为不管是欧美还是中国,企业劳动力成本都在不断增高。

翻阅 2015 年到 2018 年国家统计局统计的收入数据会发现,城镇私营单位就业人员的年平均工资的平均增长率超过了 8%,而人均 GDP 从 2015 到 2017 年三年的平均增长率在 6% 左右。换言之,企业给员工支付的薪资的增长,很可能超过了一些企业利润的增速。

高效替代低效,有潜力产生巨大的商业价值。德勤在 RPA 报告里曾经计算过,如果一家收入在 200 亿美元且拥有 50000 名员工的财富 1000 强公司,有 20% 的工作流可以用 RPA 自动化操作完成,那么每年就可带来超过 3000 万美元的利润。

所以,从上面的数据不难看出,和欧美国家类似,中国用机器替代(或辅助)人力的强需求时代也很快会到来。

头部选手截然不同的终极故事

既然 RPA 趋势不可逆,那这个赛道究竟什么样的思路值得投?在这个部分,我们会拆解头部公司 UiPath 和 Blue Prism 的思路、打法,因为他们几乎是中国玩家的模板。

先说一个很有意思的现象:UiPath 和 Blue Prism 的故事指向两个截然不同的方向。两种思路造成了两家公司在产品策略、获客策略上的差异,甚至也可能影响到两者最终在商业上的成败。

UiPath:人手一个 Excel

成立于 2005 年的 UiPath,是 RPA 赛道上无法绕过的一家公司。在过去三年中,UiPath 因为发展速度之快,融资热度之高,成为全世界增速最快的 AI 及企业软件服务商,2017 - 2018 年两年间获超过 9 亿美元融资,估值达 70 亿美元。

尽管 UiPath 成立于 2005 年,但直到 2013 年才真正成为 RPA 赛道上的黑马,可以说是后起之秀。据 Business Review 报道,UiPath 原名 DeskOver,成立之初为IBM、Google和Microsoft做程序库自动化以及软件工具包开发,同时也提供咨询和外包服务,埋下了做 RPA 的基因。

2012 年公司决定转型,放弃外包和咨询,于 2013 年推出第一款基于 Microsoft Workflow Designer 的桌面流程自动化产品。因此,UiPath 由做服务,转型成为一家卖产品和工具的公司。

若要理解 UiPath,需要从其核心定位开始说起:UiPath 想讲的故事是“人手一个 Excel”。

也就是说,企业会为每位员工配备一个机器人助手,员工可以根据自己的需要,让这个“虚拟助手”帮助你完成日常在电脑中繁杂的”点击、输入、识别“等流程工作。

高可用:人人都能学会

要实现“人手一个 Excel”的故事,UiPath 做的第一件事就是降低产品的上手门槛,让普通人也能快速学会,做到足够的用户友好。

其中的难点在于,RPA 机器人需要完成基于强规则的重复工作,涉及跨系统、跨部门业务流程协作,在企业内的形态是偏横向的,联通各个业务模块。而如果要实现相同功能,以往 IT 人员需要一行行写代码编程序,但 UiPath 通过功能封装和对 UI 的识别,能够做到让普通业务人员使用。换句话说,用户无需编写代码,可以通过录屏等方式,让机器人模拟 UI 交互完成工作。

UiPath 目前只面对企业提供产品和服务,既提供个人助手一般的部署,也可以做企业级的集成管理。UiPath 产品主要分为前台及后台机器人,即有人值守(比如机器人就部署在电脑上,由人来启动关闭)和无人值守(没有前端,在后台运行)的区别。产品架构分为三层,机器人、开发平台(Studio)和 协调器(Orchestrator),开发平台用于设计机器人的工作流程,调度器用于机器人的集成化管理。有 RPA 厂商只能提供打包版本,即上述三个部分都要购买。但 UiPath 的这三项可以灵活购买,适应企业不同规模的部署。

丰富拓展性:From RPA to AI

几乎所有 RPA 厂商都在讲 RPA + AI 的故事,这是 RPA 迈向能够更大范围替代(或辅助)人类员工的关键一步。

最原始版本的 RPA,可以追溯到 Excel 里的宏、游戏外挂等自动执行电脑操作的程序,而为了提高 RPA 的智能程度,AI 是非常互补的途径:

一方面,AI 中的 OCR、NLP 等技术能够赋予 RPA 机器人识别图像、语义分析等能力,因此机器人能够处理如纸质发票、抓取合适字段等复杂工作 —— 大大拓展了 RPA 的应用维度;

另一方面,由于 RPA 非常贴近业务,对于前些年陷入落地难的 AI 技术来说,RPA 为 AI 打开了可观的商业落地前景。

此外,要实现人手一个 Excel 的故事,只将产品做到低代码和足够用户友好是不够的,就像 iPhone 如果只有足够好用的硬件,没有 App Store & 开发者生态,也无法成为一款划时代的产品。所以,UiPath 在生态建设方面也不遗余力:

UiPath 学院(UiPath Academy):怎么让更多人在知道 RPA 概念之后,能够更快学会使用 RPA?UiPath 学院提供了免费的 UiPath 线上课程,让用户了解 RPA 概念并学习 RPA 开发技术。用户还可下载免费的社区版用于实践操作,并通过 UiPath 的资格认证,成为开发者、架构师等。

UiPath GO! :即 RPA 领域的 App Store。UiPath、开发者等可以开发适用于 RPA 的组件和模块并上传到商店,用户根据需求使用。目前 UiPath Go! 中拥有约 600 个组件,与合作伙伴共同开发,已被全球超过 15000 名用户使用。

开发者论坛:从另一个角度上说,RPA 像是一门已经封装好的编程语言,只不过开发者无需太多编程基础即可生成想要的程序。不过,开发者生态依然重要。根据 UiPath 给 36 氪提供的数据,目前 UiPath 社区拥有超过 25 万全球用户,用户们遇到 RPA 机器人的相关问题,有 80% 都能够在论坛中找到解决方案。

高可用和丰富拓展性,分别降低了使用门槛,并拓展应用场景广度。在 UiPath 想说的故事中,RPA 最终会成为一个松耦合的连接器,连接一个个独立的业务孤岛,并且根据业务需求,客户可以加入所需要的“插件”,从而提高机器人员工的智能水平,完成更多复杂工作。

而结合生态中的学院和论坛,免费课程和试用版本成为天然流量入口和科普途径,论坛和UiPath Go 建立开发者和用户生态,为 RPA 提供源源不断的发展动力。

因此,我们也不难理解,为何市场愿意在这个“人手一个机器人”的愿景上下注。

Blue Prism:定位企业级的 RPA

和想说“人手一个 Excel”故事的 Uipath 不同,Blue Prism 因为起家于银行业,所以从一开始就强调“企业级”的视角,不单单是为“个人”而服务。

Blue Prism 的两位创始人 Alastair Bathgate 和 David Moss 在服务第一位银行客户时看到了商机 —— 当时他们为曼彻斯特一家银行的呼叫中心,做个人贷款托收及回款的整合,过程中发觉其实银行其实有大量的工作可以用自动化流程来解决,由此创建了 Blue Prism 公司。

“中央治理”对企业更重要

因为一开始就服务于银行业,所以“中央治理”是不可忽视的一个需求 —— 对于银行客户来讲,让在业务线里运转的机器人“可控”、“可被监管”非常重要,数据安全和完整性是银行客户采购服务的关键考量维度,因此 Blue Prism 将产品策略定位于“企业级”的 RPA。

“企业级”的思路被延续至今。Blue Prism 的产品需要由企业管理者思考哪些内部流程是需要标准化的,而后在公司层面统一进行中央的部署和机器人管控,不会由员工个人决定哪些流程需要自动化、哪些不需要。

因此,Blue Prism 相当于在业务部门和 IT 部门中间搭建了一个架构平台,并且以和企业类似的金字塔结构来进行虚拟劳动力的管理。

“中央管控”带来了一些企业层面的功能优势。比如,企业层面因此可以对其虚拟劳动力进行灵活的“动态调度”。举例来讲,一家公司如果同一天有两个部门需要自动化流程,白天可以先将 10 个机器人分配到 A 部门执行任务,等晚上 A 部门的劳动力闲置时,便可将其“调任”到 B 部门工作。不仅如此,基于 Blue Prism 的平台,还可以实现机器人对机器人的管理 —— 即任命虚拟的“机器人管理者”,让给一个机器人来调配别的机器人按优先级来处理工作流程。

对企业来说,拥有中央管理的能力的优点在于,可以随时跟进机器人劳动力的进展,数据化、可视化地了解每一个虚拟劳动力资源是如何被使用的,从而不断实现资源的优化。

当然,在稳定性、安全性、合规性层面上,也是 Blue Prism 面向企业非常不同的一个特点,此处不赘述,可参考此前的专访。

通往 IPA 的道路

和 UiPath 类似,Blue Prism 的生态化之路也已经开始。

关键里程碑是 2019 年 1 月推出的 connected-RPA 概念 —— 整合了各个 AI 公司的能力之后,Blue Prism 能够让用户以简单的拖拽方式在自动化流程里嵌入 AI 功能,并且能够通过 connected-RPA 平台,完成机器人跟人、机器人跟机器、机器人跟机器人的协作。

其中具体包括:

Blue Prism Digital Exchange (DX) 2.0:DX 相当于 App Store,上面整合了其合作伙伴 IBM、微软、Google 的 AI 能力。据 Blue Prism 披露的数据,自 2018 年发布后,DX 平台有 300 多家注册公司、 1000 位注册用户;

流程评估工具(Process Discovery Tool):帮助 Blue Prism 的客户用于梳理、评估内部流程的工具,评估后可以缩短公司 RPA 部署的时间;

Blue Prism 社区:可以让其用户交流使用案例经验、以及 best practices 的社区。

Blue Prism 认为,企业在 AI 上面的应用是非常碎片化、零碎的,往往遇到一个问题就购买一个单一的 AI 方案来解决,但是企业层面看不到使用的效能,更无法集中管理,而把企业的 AI 应用整合到 RPA 流程上,则可以让企业有统一的平台对其 AI 能力进行管理,也贴合业务层面的需求。

中国市场:简单复制无法成功

中国的 RPA 市场刚刚起步,面临比国外更大的挑战,仅仅简单复制国外的产品模式无法成功。结合 RPA 厂商、客户及其他相关领域的视角,我们认为中国市场存在的挑战如下:

1、场景缺失:企业数字化和流程成熟度参差不齐

在 36 氪与多位 RPA 客户和咨询实施方进行的访谈中,他们不约而同地提到了企业“数字化程度”对 RPA 的影响。

RPA 依托业务流程落地,而这背后需要有成熟的 IT 环境,以及企业内部的流程足够标准化、数字化。一位采购过 RPA 产品的国企客户告诉 36 氪,他所在的企业采购 RPA 机器人暂时停留在个位数阶段,没有做大规模的原因在于场景比较难找:

一方面,RPA 对大公司内部的数据化程度有一定要求,而国企内部有许多流程尚需人工参与,流程不够标准化;

另一方面,即使国外 RPA 产品稳定性和拓展性较为领先,但本地化程度还待提高,比如国外产品的会调用谷歌、微软等公司的 OCR、NLP 模块,对中文支持效果尚不是特别理想。

另外,由于电子化程度还没足够高,国内就已兴起数字化转型,新老软件共同存在于企业当中,会导致应用间的断层。并且因为没有经历完完整的信息化、SaaS、ERP 等产品还在进行中,中国公司的流程普遍不标准。并且,中国企业很多时候没接受 RPA 的理由是,他们认为做自动化能够一次到位,就像传统软件一样,而现在 RPA 只能部分实现。

但在这一问题上,也有不同的观点。在36 氪对 DCM 董事合伙人曾振宇的专访中,他表示 RPA 部署更有利于中国的软件或是 IT 环境。中国企业 IT 历史的遗留系统其实很多,各个业务之间的联通程度更弱,割裂程度比国外更强,不标准化程度更高,中间的集成商很少。也就是说,RPA 能够更好地作为打补丁、顺滑剂的存在于企业的 IT 环境中。

2、不同基因的玩家入场,同质化、价格战已经显现

目前国内市场 RPA 市场,按照公司基因大概可以分为三类:纯 RPA 公司、大公司孵化业务以及其他赛道的选手。36 氪将其整理如下图:

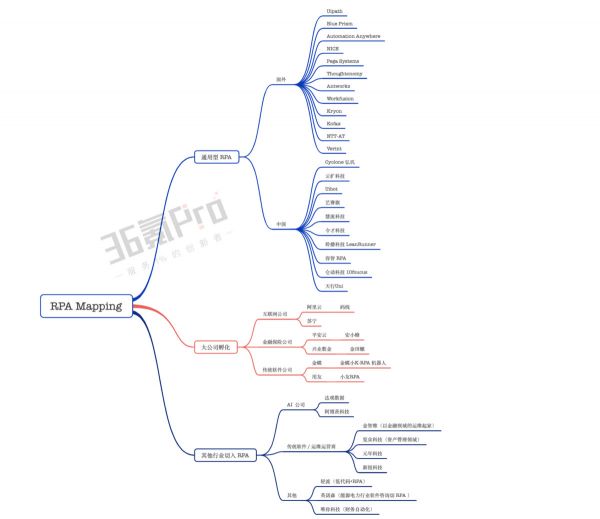

这些公司也代表着不同的发展方向,通用型 RPA 不再赘述,大公司孵化的 RPA 团队重垂直场景。其他领域的选手,我们以两个公司举例:

达观数据:此前达观数据的主营产品“文本智能化处理软件系统”是以NLP+OCR为核心,完成实际业务中的文本数据抽取、识别、关联比对、核对、写作等环节。 CEO 陈运文也在 36 氪的采访中表示,达观数据在 NLP 和 OCR 上的优势,能让RPA进入的场景扩大80%,另外RPA 贴近业务的特性,能让客户直观地看到ROI提升,这能很好地降低AI的落地门槛——若作比喻,RPA则是蛋壳,AI能力是内里,客户想要的是一整个鸡蛋,两者不能缺失。无论是在拓新客户,还是服务老客户层面,做 RPA 都是很好的选择。

金智维则是传统软件、运维运营商做 RPA 的代表。金智维以金融领域的运维起家,首个自动运营产品为一键开闭市机器人,所做的事情其实和 RPA 非常相似。目前金智维服务银行、证券、基金、期货、保险、信托近 200 家中大型企业,在金融领域有比较强的先发优势。另外,金智维的商业模式与传统 RPA 不同,传统 RPA 公司基本是交由合作伙伴(咨询公司、软件集成商等)进行咨询、部署实施和运维工作,而金智维均由自己来负责,并且从产品形态上,金智维更偏向BP。

尽管从今年开始 RPA 中国市场变得火热,但其实需求方面仍处于早期,而国内的 RPA 产品大多又对标 UiPath,成熟度与国外还有差距,导致赛道出现了产品同质化和价格战现象。

在产品区分度不大的情况下,谁能第一个获取客户,就成了在同质化竞争中胜出的关键要素。

一位前 RPA 咨询从业者告诉 36 氪,从渠道来看,国内 RPA 客户大约 90% 都通过咨询公司落地服务。作为将 RPA 概念引进中国的主要角色,咨询公司目前还是采用国外的 UiPath、Blue Prism、Automation Anywhere 三家的产品为主,并形成了较为紧密的合作关系,比如 IBM 与 AA 长期合作,德勤、安永、普华永道均主推 UiPath 和 BP。因此,如何拿下咨询公司这个伙伴,或者开辟新的渠道,是国内厂商需要面对的问题。

另一位咨询从业者则补充,大客户采购产品后,替换成本也很高,因此复购率较高,每年的新模块、license购买、新流程开发,都会带来数十万到上百万的后续收入,基本是看谁占坑早。

但抢占市场之时,中国创业者也正迎来国外厂商更为激烈的竞争 —— 2018 年 11 月,UiPath 已经宣布全面进军中国。并且自去年开始组建中国区团队以来,UiPath 中国区团队已经超过了 70 人,今年下半年还会组建本地的研发队伍。Blue Prism 也在近日宣布,中国是其全球战略计划中五大关键市场,今年会全面进军中国,目前已经将全系列产品汉化完毕。

3、生态化能力是核心竞争壁垒

在完善机器人基础能力的同时,智能化程度决定了机器人往后能走多远,能进入多深的场景。所以,RPA 公司需要更多元的能力,以及更多的用户案例和行业解决方案。

实际上,RPA 是个联通业务、位于应用前端的工具性产品,优势在于能够灵活快速部署,但在实施层面,实施人员还是需要写一定量的代码,接入其他功能模块,才能应用到更复杂的场景中去。

因此,接入多少第三方能力,决定 RPA 公司自身壁垒有多深。Gartner的研究报告显示,UiPath的合作伙伴生态系统已经接入了包括 100 多家提供互补技术和工具的技术合作伙伴,涵盖BPM、AI等功能模块。

并且,RPA 公司最后发展的方向,也很大程度由其集成的能力决定。而参照国外 RPA 市场,我们也可以期待不同的发展路径。比如,美国的 WorkFusion 就在 RPA 中集成了较多的 AI 技术,自有 Process AutoML 的专利技术能够帮助商业客户做更深度的数据清洗、挖掘和训练。

另外,位于第一梯队的三大家,均以服务大客户为主,国外则已经出现了面向中小企业的 RPA 公司,如 Softomotive。Softomotive RPA平台由两部分组成,即 ProcessRobot 和 WinAutomation。ProcessRobot 面向企业部署,重集成化管理,而 WinAutomation 则主打快速部署,性价比高。

总结一下,前文已经提及,RPA 技术发展基于两个大的发展趋势:人力成本越来越高,以及技术不断成熟,已经能够从替代体力劳动,逐步演变到替代脑力劳动。但眼下的中国市场,面临着场景缺失、产品同质化、价格战导致中国创业者无法简单复制国外成熟模式的问题,RPA 行业仍有很长的路要走。

让人欣喜的是,一些本土的趋势对中国厂商来讲仍有利好:

1、对于国企、政府等机构,IT 采购的去美国化已有些迹象。也就是说,产品打通的接口和服务是否足够本地化,会影响到用户的购买决策 —— 这也为国内 RPA 厂商提供了发展的契机。

2、市场尽管刚刚开始,但数字化转型是不变的趋势。麦肯锡的报告指出,2016 年中国企业的 IT 预算平均增长率设定为 12%,而在全球范围内,首席创新官们的预期仅为 2%。中美各行业间的差距正在快速缩小。2013年美国行业的数字化水平为中国的 4.9 倍;到2016年已缩小至 3.7 倍。这也说明,中国市场欢迎提供数字化转型服务的服务商,并且仍有广阔发展空间。

3、订单量级正在突破上限。一位咨询从业人士告诉 36 氪,2018 年,国内 RPA 订单通常在数十万元级别,而今年很多已突破百万元。这些 RPA 未必全都打着“流程自动化机器人”的名号进到企业,而通常是夹在数字化转型、中台等订单之中,客户的接受程度也越来越高。

36氪长期关注 RPA 及企业服务赛道,系列文章见此:

行业文章:

36氪新风向 | 三个月估值普涨三倍,你未来的RPA机器人同事正在路上

2019年,中国RPA的机遇和挑战在何处? | 2019 WISE 超级进化者大会

DCM董事合伙人曾振宇:我们为什么看好中国RPA?

创投观察 | 中国本土RPA们在哪

创投观察 | 市场白热化前,RPA公司要怎么构建核心壁垒?

项目报道:云扩科技、艺赛旗、Cyclone弘玑、Uibot、达观RPA、金智维

如果你对 RPA 这个话题感兴趣,欢迎与我们沟通交流:36氪咏仪(微信ID:twiddly0309)、36氪陈绍元(微信ID:963757163)、36氪石亚琼(微信ID:15300063873)、36氪苑伶(微信ID:369727385)。

另外,也可向我们投递项目 BP 寻求项目报道、融资及投融资服务。

附 RPA 行业峰会预告:

企业正在迎来更加“自动化”的未来,RPA正在开启智能办公新时代。9月10日,36氪将在上海举办“WISEx企业智能行业峰会”,邀请国内RPA行业主要的资本方和创业者,带来一场关于企业智能如何颠覆企业流程、解放劳动生产力的大讨论,欢迎扫码报名。

36氪Pro:

本文首发于「36氪Pro」微信公众号( ID : krtech36kr )。「36氪Pro」是36氪旗下微信公众号,面向优秀创新者,提供独家创投项目和新闻、深度趋势和风向预判,以及行业社群、线下沙龙、融资服务。扫描以下二维码,先人一步感知创投风向。

相关推荐

RPA:两个故事和中国争夺战

企业级RPA平台「UiPath」获2.5亿美元E轮融资,投后估值102亿美元

DCM董事合伙人曾振宇:我们为什么看好中国RPA?

RPA的下一步:从RPA到IPA | WISEx企业智能行业峰会

2019年,中国RPA的机遇和挑战在何处? | 2019 WISE 超级进化者大会

中国RPA 5人 | 专访弘玑Cyclone高煜光:RPA行业狂奔一年后,如何书写客户服务方法论?

中国RPA 5人 | 专访来也科技褚瑞:RPA18 年进化史——来也科技如何做“中国版UiPath”

14起RPA融资总额超60亿,RPA风口是全球的,国产RPA还需努力

RPA领域进入快速拓展市场阶段,「和信融慧」要做平台型RPA服务商

中国 RPA 5人 | 专访 UiPath 吴威:在未来,每有一个操作系统,就有一个“机器人员工”

网址: RPA:两个故事和中国争夺战 http://www.xishuta.com/zhidaoview2120.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181