“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

图源自视觉中国

8月20日港股盘后,拥有“癌症早筛第一证”的诺辉健康-B(06606.HK)发布了截至2021年6月30日的业绩报告,数据显示,今年上半年,诺辉健康营收4390万元,同比增长317%。

对于收入的增长,诺辉健康在财报解释称,主要是旗下产品常卫清、噗噗管的销售收入大幅增加,此外,新冠疫情影响因素在降低,上半年疫情逐渐受控以及消费者的健康意识增强所致。

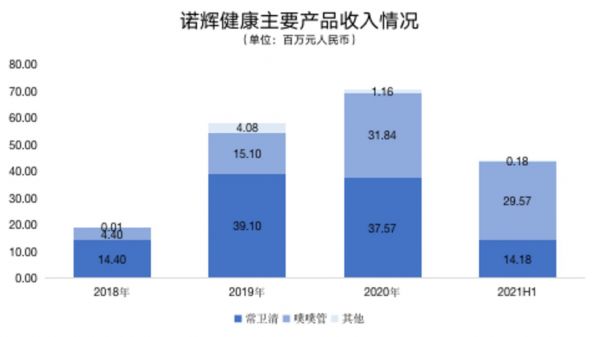

钛媒体制图;数据来源:财报、招股书

噗噗管收入翻6倍,撑起公司基本盘

噗噗管是诺辉健康旗下两大居家结直肠癌筛查测试产品之一,是中国首个居家自测FIT便潜血检测产品,2021年上半年,该产品销售收入2960万元,同比增长623.7%,贡献了67.3%的总收入,收入占比持续提升。另外,噗噗管的毛利率从2020年同期的26.4%上升到59%,出货量为190.49万单位,同比增加555%。

在疫情大背景下,消费者对社交距离更加敏感,用户需要医院或诊所场景外的非接触式定点筛查方法,更倾向于居家癌症筛查测试,而且疫情加重了医疗资源的负担,可进行癌症筛查测试的医生及临床医生数量减少。这带动了居家癌症早筛产品的市场需求。

目前来看,强大的市场需求在向更低价的产品倾斜。报告期内,噗噗管的收入、增速、出货量、毛利率全面领先诺辉旗下另一肠癌居家早筛产品常卫清。后者的销售价格是前者的约30倍,从技术路线的角度出发,常卫清测试获取的早筛结果更为准确。

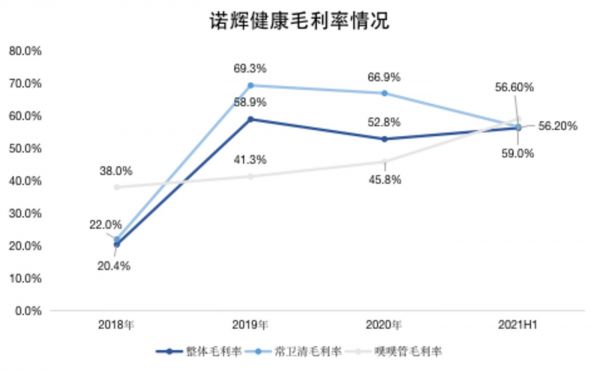

钛媒体制图;数据来源:财报、招股书

常卫清采用的多靶点FIT-DNA技术尚处在市场开发起步阶段,目前国内渗透率仅为0.01%,虽不及结直肠镜以及FOBT/FIT(粪便免疫化学检测)技术14.9%的渗透率,但FIT-DNA技术的灵敏性和特异性明显高于FOBT/FIT。常卫清更是直接对标美国公司Exact Science旗下的Cologuard,也是诺辉健康看好的未来增长支柱。

相较于2020年的市场表现,诺辉健康旗下的常卫清产品在今年上半年的表现已经更上一层楼。期内,常卫清销售收入同比增长149%至1420万元,毛利率同比提升了22.7个百分点至56.6%,实现发货量约12.15万盒,同比增长392%。事实上,在上年同期,常卫清的销售收入还是同比下滑状态。

在旗下两款产品均获得增长的情况下,诺辉健康营收被推高,其整体毛利率改善明显,由去年同期的21.3%成倍提升至56.2%。

不过,就财务数据来看,诺辉健康未来的主力产品常卫清仍然在爆发前期,今年上半年的收入增速并未超过疫情之前2019年的水平,常卫清毛利率虽在恢复,却也低于2019年69.3%。但为了获得报告期内的业绩增长,诺辉健康已为常卫清在扩大销路方面投入了不少人力、财力。

营销费用率创新高,肠癌早筛市场教育成本居高不下

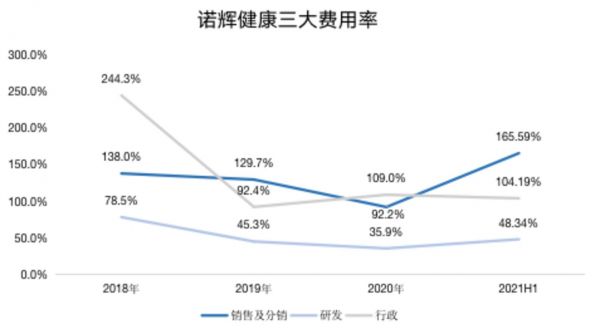

财报显示,诺辉健康2021年上半年的销售及分销支出同比增长247.87%至72.75亿元,这个数字已经超过2020年全年的65.12亿元。同期,诺辉健康继续扩大销售及营销团队,期末人数达270人,同比增加了137%。

继今年3月与阿斯利康就常卫清签订三年的合作推广协议后,诺辉健康将合作的道路步步夯实,4月份又与京东健康达成了合作,根据协议,双方将在互联网医院、慢病管理、C端用户癌症早筛教育认知等方面展开合作。这一合作带动了常卫清的销量增长。

根据公司发布的618直营电商战报,从6月1日至18日,京东商智和生意参谋统计数据显示,常卫清累计销量突破5000份。

对于常卫清这一稍显“昂贵”的产品,诺辉健康CEO朱叶青曾告诉钛媒体App,筛查市场的问题并非简单的价格问题,而是用户的认知还不够,“癌症早筛行业的科普和市场教育任重而道远”。

与其它医疗健康企业合作,是诺辉健康为教育早筛市场和推广常卫清找到的突破口。在下半年,诺辉健康相继与平安好医生、云鹊医及中国邮政等合作伙伴订立一系列战略合作协议。

可以预见,诺辉健康下半年在营销推广方面的投入不会调头向下,这一持续增长的投入将在未来一段时间内继续保持。

钛媒体制图;数据来源:财报、招股书

此外,报告期内,诺辉健康的研发费用率也有所提升,具体来看,研发开支同比增长102.8%至1050万元,其员工成本、研发材料及设备成本、临床试验及服务开支较去年同期分别增长71.60%、83.44%、628.83%。诺辉健康解释道,研发团队扩充及研发投资增加导致研发投入的增长。

截至报告期末,诺辉健康拥有分布在北京及杭州的内部研发团队,其中超过72%的成员拥有硕士或博士学位。

需要注意的是,高支出带来了高增长的收入,花钱不手软的现行推广策略并没有给诺辉健康带来更大的盈利压力。2021年上半年,诺辉健康经调整净亏损为5393万元,相较于去年同期亏损5590万元,亏损小幅收窄。

诺辉健康交出了一份总体不错的业绩成绩单,但在二级市场,由于整个医疗健康板块正经历调整,以及诺辉健康本身有占比近九成的股份限售股于8月18日解禁,诺辉健康目前的股价表现不甚理想。截至周五港股收盘,诺辉健康报36.5港元,较股价高位跌去了59.3%,最新总市值为156.75亿港元。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

“砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报

与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报

上半年营收、净利双增长的药明康德,股价何时止跌上涨?丨看财报

孙正义押注的诺辉健康有哪些看点?

「诺辉健康」或成中国癌症早筛第一股,招股书内容速览

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

上半年医疗公司IPO盘点:总体市值翻3倍,哪些标的值得关注?

详解百度Q1财报:营收净利超预期,但多元化还“有点远”| 看财报

和黄医药上半年亏损翻倍,绩后港美两市股价却创历史新高丨看财报

网址: “砸钱”做营销,诺辉健康上半年营收翻3倍丨看财报 http://www.xishuta.com/zhidaoview21333.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181