叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报

每日优鲜之后,生鲜电商另一股——叮咚买菜也公布了其上市后的首份财报。

8月30日,叮咚买菜发布了截至2021年6月30日的第二季度业绩报告。财报显示,2021年第二季度,叮咚买菜营收46.46亿元,较2020年同期的26.111亿元增长77.9%;净亏损19.374亿元,而2020年同期净亏损为8.583亿元,同比扩大125.7%;经调整后净亏损为17.3亿元,同比扩大143.7%。

当日美股收盘,叮咚买菜报21.31美元,较早前的IPO发行价23.5美元下跌9.32%,对应市值为50.30亿美元。而相较于上市次日(6月30日)的历史最高价46.00美元,叮咚买菜股价的累计跌幅达到53.67%,市值相对缩水58.26亿美元。

股价走势图

前置仓规模扩张,收入同比增长78%

根据财报内容显示,叮咚买菜的营收主要分产品收入与服务收入两部分,其中,产品收入为营收主要来源,二季度同比增长78.4%至46.033亿元;服务收入为4270万元,较2020年同期的3040万元增长40.4%。

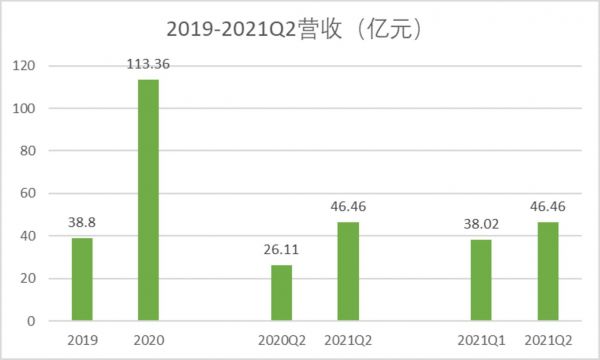

总体来看,叮咚买菜本季度营收实现大幅增长——总营收46.46亿元,环比2021年第一季度的38.02亿元增长22.20%,同比2020年第二季度的26.11亿元增长77.94%。

营收变化图,数据来源:财报、招股书

相对来讲,叮咚买菜的营收增速有放缓的趋势。据悉,其2020年度营收113.36亿元,同比增长192.16%,2021年第一季度营收的增长率则降至46.01%,本季度营收重回增长77.94%的状态。

与此同时,叮咚买菜的履单效率得到提升。财报数据显示,2021年第二季度,其整体履单费用率为36.5%,环比第一季度的39%有所优化;单仓日均订单量环比增长保持在20%以上。

月平均交易用户也从一季度的610万人增长到了840万人,增幅达到39.1%。值得一提的是,用户粘性也有所提升,报告期内,叮咚买菜绿卡下单会员数量比去年同期增长85%。而GMV(商品交易总额)为53.782亿元,较2020年同期的29.754亿元增长80.8%。

这很大程度上源于叮咚买菜持续的规模扩张,前置仓数量进一步增加。财报显示,该季度,叮咚买菜新拓展了厦门和重庆等7个城市,截至6月30日,叮咚买菜在全国36个城市拥有1136个前置仓和54个分选中心,其中分选中心的仓储面积共约398000平方米。

前置仓模式,目前被不少业内人士认为是走不通的。盒马CEO侯毅曾公开表示,理论上前置仓这个模式是做不成的,是不可能盈利的,持续的投入只会带来新的亏损。2019年每日优鲜曾宣称其前置仓数量已达到1500个,随后的融资及亏损问题令其不得不关闭部分前置仓以阻止更大的亏空。

营销费用翻倍,亏损同比扩大143.7%

而规模和业绩的双增长,是由高投入换来的。财报显示,2021年第二季度,叮咚买菜总运营成本几乎翻番,由去年同期的34.056亿元同比增长93.3%,至65.836亿元。

其中,产品销售成本依然居高不下,达39.67亿元,同比增长91.8%。叮咚买菜方面表示,销售成本增长主要是由于净收入总额的增长,以及平台积极调整定价策略,以提高客户购买频率和客户保留率,并增加新城市的用户渗透率。

履约成本为16.94亿元,同比增长79.3%,主要源于整体订单数量的增加。产品开发费用和营销费用增幅均超过2倍,分别达到2.07亿元和4.1亿元,其中研发成本正价主要来自供应链系统的支出,以进一步提高效率和降低运营成本,并增加了农业技术支出,以支持上游合作伙伴。

过高的投入,则导致叮咚买菜亏损的命运。2021年第二季度,叮咚买菜净亏损19.374亿元,而2020年同期净亏损为8.583亿元,同比扩大125.7%;经调整后净亏损为17.3亿元,同比扩大143.7%。

事实上,叮咚买菜亏损状态已持续多年。数据显示,2019年-2020年,叮咚买菜净亏损分别为18.73亿元、31.77亿元。

亏损变化图,数据来源:财报、招股书

上游供应链破局

“叮咚买菜正处在极快的成长之中,我们期待在未来的家庭生活场景里,叮咚买菜会成为一种社会基础设施——用户打开叮咚买菜获取生鲜和日用品,就像打开水龙头获取自来水一样自然、简单、快速。”关于二季度业绩,叮咚买菜创始人兼CEO梁昌霖如是说。

他表示,接下来,叮咚买菜将在三个方面进行迭代升级:深度参与上游种植养植和生产加工过程;不断迭代算法、供应链系统和仓储自动化技术;继续提高覆盖规模与UE效率(单仓效率)。

据了解,一直以来,叮咚买菜都在围绕供应链发力。并且,随着加大对上游的投入,叮咚买菜已经成为一个深入种植养殖、生产加工环节的新型供应链公司。报告期内,叮咚买菜有540个农业直采基地;2021上半年带动上游帮扶地区农产品销售额达13.7亿人民币。截至6月30日,叮咚买菜拥有5个食品加工厂、1个自有农业基地与1个在建生鲜综合体。

依托已有的供应链,叮咚买菜第二季度还推出了小龙虾自有品牌“拳击虾”,仅上线2个多月的时间,就实现了8000多万的销售额。这也提升了毛利率和客单价——“拳击虾”的券前毛利率为33.8%,高于整体券前毛利率,“拳击虾”订单的客单价比平均订单高73.9%,达98.9元。

叮咚买菜首席战略官俞乐表示:“第三季度预计营业收入将同比增长100%,毛利率进一步优化,亏损率得到较大缩窄,预估缩窄约4个百分点,第四季度亏损率将会大幅缩窄。在较为成熟的市场上海,毛利率、履单成本将进一步优化,预计今年四季度有望获得正经营利润。”

(本文首发钛媒体APP,作者|刘萌萌)

相关推荐

叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报

增收不增利成电商行业主旋律,巨头鏖战下唯品会如何找到出路?

京东增收不增利,电商进入“内卷”时代

解读美团财报:增收不增利下,社区团购还能“烧”多久?

京东Q2增收不增利,物流和社区团购投入拖累利润|看财报

与小米“续约”成功 但华米仍增收不增利还持续

叮咚买菜,诡异扩张

叮咚买菜,笨鸟多飞

叮咚买菜的“珍珑棋局”

“覆盖” 、拓新、下沉,叮咚买菜的“豪赌”错了吗?

网址: 叮咚买菜交出惨淡成绩单:增收不增利,CEO谈未来“三大升级”|看财报 http://www.xishuta.com/zhidaoview21487.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181