科创板创新药第一股:二十余家VC/PE共享退出盛宴,A轮回报超300倍

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者 陶辉东,36氪经授权发布。

数据显示,二十余家投资过微芯生物的VC/PE都获得了丰厚的回报,第一轮投资者回报已经超过300倍。8月12日,微芯生物正式在科创板挂牌上市,开盘大涨500%。

实际上,微芯生物此前未出现在科创板第一批上市企业当中,曾让业界大感意外。因为有港交所开辟的生物科技公司绿色通道在前,创新药被认为是科创板重点关照的行业之一,而微芯生物是“头号选手”。

微芯生物短短几个月的IPO历程一波三折。6月5日科创板第一批过会的企业出炉,微芯生物就是其中之一,却始终未进入注册程序。这导致小道消息疯传,称微芯生物最后一刻被否,券商已经建议撤材料。好在有惊无险,7月17日微芯生物终于获准注册,赶上了第二批挂牌科创板。

作为科创板第一家创新药研发公司,微芯生物的上市有着风向标的意义。发行价20.43元/股,对应的市盈率高达467倍,微芯生物是到目前为止所有科创板挂牌企业中最“贵”的。顶着最贵的称号,网下机构超额认购505倍,可见投资者对微芯生物的看好。

数据显示,二十余家投资过微芯生物的VC/PE都获得了丰厚的回报,第一轮投资者回报已经超过300倍。紧随微芯生物之后,已经有多家创新药企业申报科创板。继港股改革之后,科创板有望开启创新药项目的又一波退出高潮。

467倍市盈率贵不贵?

投资者追捧微芯生物并非没有道理,作为中国创新药的“拓荒者”,微芯生物头上有诸多光环。微芯生物的主要投资方之一、倚锋资本董事长朱晋桥向投中网表示,微芯生物研发的西达本胺,是我国迄今为止上市的第一个真正“first-in-class”原创新药。

所谓“first-in-class”,在创新药领域是同类第一的意思,意味着研发出全新的化合物,技术门槛极高。与此相对的是“me too drug”,即对现有化合物的改良。微芯生物是中国不多的有“first-in-class”研发能力的创新药企。

微芯生物研发的西达本胺在2015年获得国家食药监总局批准上市,当时引起了国内创新药圈内轰动,被认为标志着我国新药研发技术能力取得了核心突破。西达本胺是全球首个亚型选择性组蛋白去乙酰化酶口服抑制剂,用于治疗外周T细胞淋巴瘤。在临床效果更优的情况下,服用西达本胺的治疗费用仅是国外同类产品的十分之一左右。西达本胺的问世让国内的外周T细胞淋巴瘤患者能够看得起病。

西达本胺目前贡献了微芯生物绝大部分收入。2018年,西达本胺的销售收入为1.38亿元,占总收入的92.57%。自上市销售以来,西达本胺的销售规模保持着高速增长,过去三年增长了145%。

不过由于外周T细胞淋巴瘤是一种罕见病,西达本胺目前的市场空间是有限的。根据国家癌症中心发布的统计数据、临床统计数据并根据我国人口总数估算,我国外周 T 细胞淋巴瘤每年新增患者人数仅为 1.31 万人-1.57 万人。因此,仅凭这一款产品,微芯生物肯定是无法撑起“科创板最贵新股”的估值的。

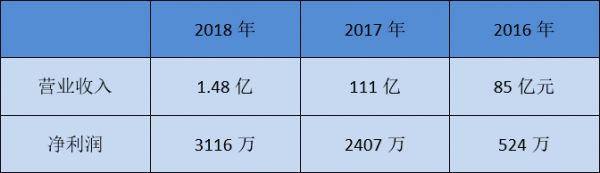

微芯生物财务数据,单位:元

微芯生物财务数据,单位:元因此,对微芯生物而言,目前的营收和利润数据参考价值有限,它的更大价值存在研发管线当中。

一是为现有产品开发新的适应症,例如西达本胺的第二个适应症为激素受体阳性晚期乳腺癌,已于 2018 年 11 月向国家药监局申报增加适应症的上市申请,预计 2019 年将能获批上市。

另外就是还在研发阶段的其他新药。微芯生物的第二个原创新药西格列他钠已完成治疗 2 型糖尿病的 III 期临床试验,即将提交新药上市申请。微芯生物还拥有已开展多个适应症 II 期临床试验的国家 1 类原创新药西奥罗尼,以及正在进行临床前与早期探索性研究的一系列独家发现的新分子实体候选药物,包括CS12192、CS17919、CS24123、CS17938、CS27186等。

对这些尚未上市销售的在研药物进行估值,需要综合分析适应症人群规模,支付能力,相对于竞争性药物的优势,以及研发失败的风险等多种因素。这正是对创新药企业的估值的难点,考验科创板投资者的专业能力。

创业18年融资超10亿 A轮投资者回报超300倍

新药研发周期长、投入大,在18年的发展历程中,微芯生物背后有二十余家VC和PE提供“粮草”。如今微芯生物终于上市,这些投资机构等来了收获之时,部分机构已经陪跑了18年之久。

微芯生物成立于2001年,初始投资为 6538 万港元,这其中包括清华控股旗下博奥生物 2288 万元港元的技术出资。在参与的VC/PE中,祥峰投资旗下基金出资750万港元,北京科投、泰达科投钧出资500万港元。

这笔融资在2005年前后就花完了,但此时距离微芯生物的第一个原创新药西达本胺获批上市还有整整十年时间。这是微芯生物最困难的时候,两位创始团队主要成员在这一年离开。为了渡过难关,当时的微芯生物将已经在国内完成临床前评价的西达本胺的国际专利作价2800万美元,授权给美国沪亚公司。西达本胺也成为我国医药历史上首个授权给跨国企业的创新药。微芯生物创始人、总裁鲁先平后来回忆道,这笔交易是无奈的选择,等到产品进入临床试验阶段后再授权会更加有利,但当时只能为了生存而妥协。

此后随着产品研发取得阶段性进展,微芯生物不断地得到融资输血,最终在2015年迎来了西达本胺的上市。

微芯生物部分融资(来源:CVSource数据终端)

微芯生物部分融资(来源:CVSource数据终端)粗略计算,微芯生物在上市前融资规模超过10亿元人民币,礼来亚洲、倚锋资本、深创投等二十余家VC/PE接力参与。可见创新药投资圈内常说的“十年时间、十亿投入”所言非虚。

当然,微芯生物IPO给投资方们带来的回报也极为丰厚。按发行价计,A轮投资者祥峰投资在2001年投入的750万港元,如今价值近5亿元人民币,回报在70倍以上。上市前的最后一轮投资者也获得了接近翻倍的回报。若考虑上市后的涨幅,A轮投资者的回报倍数已经超过300倍。

因为多轮融资,微芯生物的股权结构变得非常分散。到上市前,微芯生物创始人、总裁鲁先平仅直接持有6%的股份,公司董事会多数成员由投资方指派。2018年,为了更有利于微芯的上市,倚锋资本董事长朱晋桥主动建议优化董事会结构,并率先代表投资人退出董事席位。改组后,微芯生物董事会中由鲁先平推荐的人数与资方代表保持相等。谈到这一决定,鲁先平表示,董事席位应该留给那些真正微芯里懂公司所做事情的人,只有这样,才能提高公司效率,更有利于公司的长远发展。

科创板还是港股?

港交所在2018年的上市制度改革中,专门开辟生物科技企业绿色通道,允许未盈利甚至无收入的生物科技公司上市。此举让港交所成了中国生物医药企业的“收割机”,也在一级市场掀起一阵泡沫。

科创板虽未专门为生物医药企业单独开辟通道,但其第五套上市标准与港股的绿色通道颇有相似之处,一直被市场认为是为生物医药企业量身定制的:

“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

只要估值达标,不对收入、盈利做硬性要求,此标准一推出立刻吸引了一批生物医药企业改投科创板。与港股相比,科创板在估值和流动性上优势明显。

6月10日,科创板出现了首家选择第五套上市标准的申报企业泽璟生物。泽璟生物过去三个完整年度累计亏损7.16亿元,2018年收入仅131万元,尚无任何药品上市销售。

7月8日,科创板出现了首家真正“零收入”的申报企业百奥泰。2018年百奥泰的营业收入是0,2016年~2018年,百奥泰分别亏损了1.4亿、2.4亿、5.5亿元。

泽璟生物已经在7月31日完成了科创板首轮问询,盈利问题被重点关照。与已经取得收入且盈利的微芯生物相比,这些企业动则亏损数亿元、较长时间内看不到盈利的生物医药企业更加考验科创板的包容性。有专注于投生物医药的VC机构合伙人向投中网表示观望:创新药研发企业产生现金流非常慢,相比之下,相对更稳健的器械企业可能更适合科创板。实际上类似的观点并不稀有,一位生物医药企业创始人表达了另一担忧:相比于海外资本市场,A股融资的不确定性较大,而新药研发对资金要求很高,如果融资不及时可能耽误企业发展。

科创板和港股怎么选,成了生物医药公司幸福的烦恼。此前接受IPO辅导备战科创板的启明医疗,近日向港交所提交了IPO招股书。亦有港股上市的生物医药公司,如复旦张江,已经宣布登陆科创板。

倚锋资本董事长朱晋桥表示,倚锋资本坚信,未来几年内,国内创新药发展这一棒已具备天时、地利、人和,创新将成为医药行业发展的主旋律。中国医药行业长期陷于简单低水平重复和市场恶性竞争的窘境。而科创板的推出正当其时,是有核心技术和创新精神的医药企业理想的上市地点,未来一定会诞生产生中国的辉瑞、强生。

同创伟业董事长郑伟鹤也表示,中国的生物医药的春天才刚刚到来,相信下一个BAT或者下一个首富,有可能就出现在生物医药领域。

相关推荐

科创板创新药第一股:二十余家VC/PE共享退出盛宴,A轮回报超300倍

上市首日惊心动魄:VC/PE渗透率达96%,本土创投迎来退出盛宴

开盘最高暴涨440%,今天A股沸腾:VC/PE迎来退出盛宴

2019,350家中企IPO背后,谁的退出盛宴?

科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归

科创板半年记

又一只医药独角兽港股IPO,超额认购751倍,背后10余家VC/PE撑腰

分拆上市盛宴,VC/PE机会来了

2019上半年超500家VC/PE投资医疗近300亿,比去年同期减半

下一个十年,中国最强VC/PE会是谁

网址: 科创板创新药第一股:二十余家VC/PE共享退出盛宴,A轮回报超300倍 http://www.xishuta.com/zhidaoview2226.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181