科创板满月,有进有“退”才算成功

图片来源@视觉中国

昨天是科创板交易的“满月”之日。回顾过去的一个月,科创板在较为弱势的大盘下总体表现优异,28只个股相对发行价的平均涨幅达到183%,其中10只超过200%;总成交额累计超过5300亿元,总市值超过6300亿元。而同期上证综指则略有下跌。

不过现象又分两面看。A股市场素有炒新之风,当科创板承载着国家层面引领科技创新的战略部署,短期内资金来追捧、甚至爆炒,完全不足为奇,也在“愉见财经”意料之中。

还记得我们写在科创板开板前的《明早科创板开跑,等待一场理性回归》里,就给大家预测过“先爆炒、后回归”的趋势:上市最初的半到一个月,股价与其估值关系不大,与市场短期资金炒作更相关;等到更多长期资金进场,科创板的估值体系才会逐渐建立起来。

回到今天的话题,“愉见财经”想讨论这样一个观点:什么才是成功的科创板,一直都像过去一个月那样涨势喜人,就是成功吗?恐怕不是。作为资本市场改革的先行者,单边上涨不是科创板成功的标志。

前几天,CF40常务理事、中投原总经理屠光绍在第三届中国金融四十人论坛上说道:“科创板的成功一定是意味着一批科创板的企业退市。这是市场规律,有进就有出,没有退就没有进。”

退市,谈何容易?

不过现状是,由于退市牵涉面较广,对于监管部门而言,做出退市的决定一直较为谨慎。

远的不说,就以上周五刚被证监会顶格处罚的康美药业(600518.SH)为例,该公司从2016年到2018年累计虚增营业收入近300亿元。证监会措辞严厉,称其为“有预谋、有组织,长期、系统实施财务造假,影响极为恶劣,后果特别严重”。

目前,康美药业的市值距离高点的1390亿已跌去近90%,超过28万名中小投资者深陷其中。

可问题是,相比于造假性质之恶劣,证监会的顶格处罚并不足以对整个市场的造假者及造假现象产生足够的震慑。证监会拟决定对ST康美责令改正,给予警告,并处以60万元的罚款;对实际控制人夫妇马兴田、许冬瑾给予警告,并分别处以90万元的罚款;对原董事会秘书邱锡伟等其他19名相关当事人均给予警告和罚款。

真是恐怕有不少投资者在这只股票里亏进去的,都远超过那个罚款额。

而且这一财务造假也够不上退市。因为扣除虚增的那些收入外,康美药业仍有利润,不满足退市条件。

令“愉见财经”啼笑皆非的是,正是因为证监会和上交所没有做出关于“退市”的表述,于是乎按我大A股的神逻辑“利空出尽就是利好”。本来就要抬盘的资金,借势着刀口舔血而涌入的投资者,竟然将康美药业股价连拉4个涨停板。

我看了一眼今天收盘,ST康美报3.72元,成交量115.60万手,成交额4.23亿元。

有业内人士说,站在惩罚上市公司及大股东的角度来说,对重大违法违规的上市公司,按照规则予以退市比较合理;但另一方面,一旦退市,可能会对中小投资者的利益可能造成更大的伤害。正因为此,长期以来A股的退市效率不高,退市规则执行效果不佳。

屠光绍亦在演讲中回忆起中国证券市场的“退市第一股”,即2001年退市的PT水仙,该公司因连续亏损三年而丧失上市资格。虽然已经是将近20年前的往事,但他仍然感慨“(退市)推进得非常艰难”。

彼时,屠光绍担任证监会秘书长,他当时就在公开场合表示“对不符合继续上市条件的公司要摘牌退市”。

这样一路走到今天。据京东数字科技首席经济学家沈建光统计,2000年以来,A股共有820家公司被实施ST,同期却有722家公司撤销ST,撤销率达到88%。撤销ST的手段无非是企业通过财务操作、关联交易、出售固定资产等手段进行了保壳。监管层考虑到股票市场的稳定,并未对此类行为做出足够有“杀伤力”的惩罚。

退市,能否常态?

聊到这里,特别想复推“愉见财经”写于去年的观点稿《科创板注册制的“面子”和“里子”》。主板中小创难以做到的,科创板应当是一次带动;科创板既然要“宽门槛”,就理所当然该辅以“严惩罚”。

举个不恰当但形象的例子,就像美国的大学,进校容易,但进去了肯定没现在的主中小创业板那么好混。

就像“愉见财经”在上头那篇文章里呼吁的:“在信披造假、内幕交易、壳资源炒作等我们投资人深恶痛绝的问题上,到了科创板里头,对不起,那肯定就不是像现在这种罚个款几十万毛毛雨的惩戒了,惩罚性赔偿制度该落地就要落地!以后像ST长生那样性质极其恶劣的,被罚得个倾家荡产的案例就该多起来!”

要不然,证监会的那一句“影响极为恶劣,后果特别严重”,影响的、和承担后果的,反正不是造假者本身,而都是市场和投资者了。

当然我们还是得再次话分两头说。要看到积极的方面:近两年,A股已在朝着退市常态化的方向努力,退市企业数量和暂停上市公司数量较往年明显增加。

8月19日晚间,雏鹰农牧(002477.SZ)因连续20个交易日每日收盘价均低于股票面值(1元)而被终止上市,成为继去年退市的中弘股份后,第二只“面值退市”股。

该公司曾是A股的“养猪第一股”,今年年初却接连曝出饿死生猪、业绩变脸、巨亏38亿、欠债“肉偿”等奇葩事件,最终资不抵债,无力回天。

此外,另一只接近板上钉钉的“面值退市”股华信国际(002018.SZ),正在等待深交所最后的裁决。

退市,渐渐加快

“愉见财经”统计了一下,从2015年至2018年,A股退市数量分别为2只、1只、2只、4只。而2019年至今退市的股票就已有5只。

具体来看,2018年退市的4只股票包括连续四年亏损的吉恩镍业、昆明机床,连续20个交易日股价低于面值的中弘股份,以及连亏三年且第四年被出具“非标”审计意见的烯碳新材。

2019年退市的股票除了雏鹰农牧,还有被暂停上市又被出具“非标”的海润光伏、众和股份,被暂停上市后未能如期披露年报的华泽钴镍,以及知晓达到退市条件后选择主动退市的上海普天。

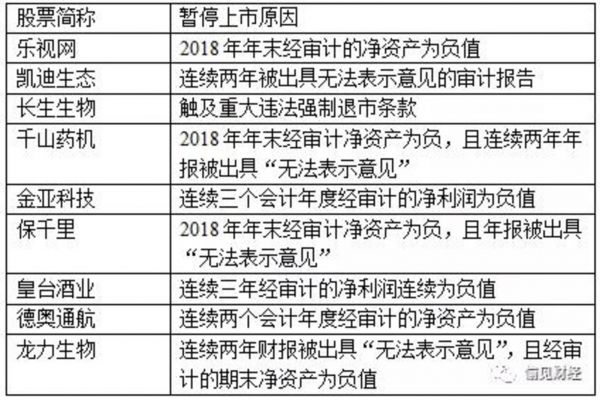

此外今年还有乐视网、凯迪生态、金亚科技等公司被暂停上市。目前暂停上市期限已缩短至6个月,因此,下半年或许还有更多上市公司有被判“死刑”的可能。

以下是“愉见财经”收集和整理的一些信息,供您参考:

科创板退市,程序简明

“科创板为市场化进程做了很重要的推进,特别是退市。”屠光绍强调。

科创板试点注册制,与主板中小创的核准制相比,体现了市场化发行机制改革的突破;而同时,宽进对应着严出,《科创板股票上市规则》中的“退市”部分,被称为史上最严退市规定。

与现有的主板中小创退市制度相比,科创板最大的区别是不再采用单一的连续亏损作为退市指标,更为看重市值、交易情况等指标,且取消了暂停上市、恢复上市环节,退市程序更加快捷、简明。

根据中泰证券研究统计,在科创板对标的纳斯达克市场上,80%左右的股票在上市后3年内便因公司破产、被购并或私有化等原因退市。2016年至今,纳斯达克共有606只股票退市,年均退市率高达6.3%,实现了良好的优胜劣汰。同时,纳斯达克综指2016年以来从5007点上涨至8244点,涨幅高达65%。

屠光绍指出,所谓市场机制,最核心的机制就是竞争机制。

过去的资本市场的服务业竞争是不充分的,在良性竞争没有建立起来情况下,就有很多问题出现。这种负面的竞争既反映出服务体系供给质量和水平存在问题,更使资本市场的信心受到很大损伤,致使发展直接融资的愿望一直难以很好地落实和体现。

上市公司退市制度是资本市场重要基础性制度,对于优化资源配置、促进优胜劣汰、提高上市公司质量、保护投资者合法权益发挥着重要作用。特别是在新股常态化发行的情况下,业界对于退市更是寄予更大期望,“有进有出”才是一个健康证券市场的状态。

相关推荐

科创板满月,有进有“退”才算成功

科创板时代的芯片避坑指南

科创板半年记

科创板和创业板怎么选?

罗辑思维叩门科创板,有逻辑吗?

科创板IPO大狂欢

遍览科创板 | 新三板转登科创板,10亿年营收的西部超导能否讲一个200亿市值的故事?

科创板“吸引力法则”

商业银行如何掘金科创板?

科创板之后,创业板开启注册制改革!

网址: 科创板满月,有进有“退”才算成功 http://www.xishuta.com/zhidaoview2470.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181